La crise de la livre turque et sa contagion limitée aux actifs vulnérables des marchés émergents (ME) n’ont pas remis en question la toile de fond économique globalement favorable. Cela vaut particulièrement pour les marchés développés et l’économie américaine: les tendances en termes de croissance, d’inflation et de politique monétaire n’ont pas changé et devraient se maintenir, à condition que la crise qui touche les marchés émergents reste limitée aux quelques pays économiquement fragiles, ce qui constitue notre scénario de base. En conséquence, malgré la déroute subie par plusieurs actifs émergents, les tensions commerciales persistantes et les craintes entourant le budget italien, nous conservons notre propension au risque et continuons de privilégier les actions américaines, largement immunisées, qui figuraient au cœur de l’accroissement de notre propension au risque en juin dernier.

Il pourrait être tentant à ce stade d’accroître la duration afin de couvrir ou d’atténuer à tout le moins le risque du portefeuille, mais les avantages en termes de décorrélation sont plutôt maigres à l’heure actuelle. Tant que les conditions globales restent inchangées (l’hypothèse d’une forte baisse de la croissance et de l’inflation est peu probable), il semble préférable de réduire le risque directement au niveau des portefeuilles. Sur la base des valorisations actuelles et de notre analyse économique, la trajectoire des taux reste orientée à la hausse. Nous avons dès lors conservé une légère sous-pondération sur la duration.

Les marchés se montrent problématiques cette année. Les performances des actions du NASDAQ affichent de fortes disparités, les gains de l’indice se concentrant parmi quelques titres emblématiques, tandis que les autres marchés développés sont à la peine et que plusieurs marchés émergents connaissent une phase baissière. La loi de Stein, selon laquelle «si un phénomène ne peut continuer indéfiniment, il s’arrêtera», s’applique à cette situation. Toute la question est donc de savoir si et à quel moment le reste des actions mondiales parviendra à rattraper son retard sur les actions américaines, ou plutôt si le NASDAQ parviendra à combler l’écart. Nos comités dédiés au cycle économique, à la valorisation des actifs et à l’équilibrage des risques penchent en faveur de cette dernière hypothèse: un rééquilibrage en faveur des titres value au détriment des valeurs growth devrait intervenir d’ici la fin de l’année.

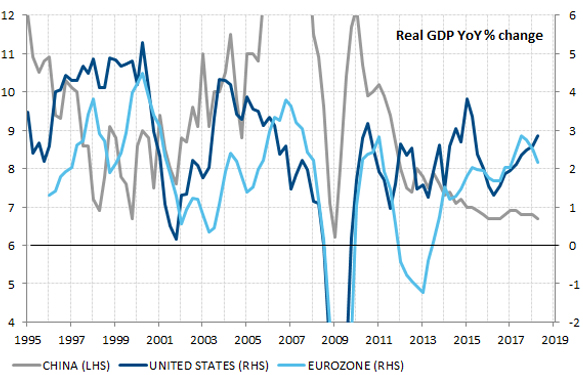

Pour ce qui est du catalyseur et du «moment» propice à un tel rééquilibrage, il ne pourra s’amorcer qu’une fois atténuées les divergences en termes de croissance, d’inflation et de politique monétaire parmi les grandes économies. Une fois les investisseurs convaincus de la stabilisation de la croissance en Europe et en Chine et du plafonnement de la croissance américaine, ou dès que la Fed s’approchera de taux neutres et que la BCE et la Banque du Japon (BoJ) commenceront à durcir le ton, les titres les moins performants devraient commencer à l’emporter sur les leaders actuels de la cote. Si notre analyse est la bonne, l’appréciation du dollar US devrait prendre fin, dopant les cours et le sentiment à travers le monde au détriment de l’optimisme actuel vis-à-vis des valeurs technologiques américaines.

_Fabrizio Quirighetti