Um es vorweg gleich klar zu sagen: Am wirtschaftlichen Umfeld, unserer Analyse der Bewertung von Vermögenswerten oder an unserem Risikorahmen hat sich nichts Wesentliches geändert, um bedeutende Veränderungen an unsere Positionierung zu empfehlen. Noch nicht einmal die Tweets von Donald Trump oder geopolitische Probleme wie die Spannungen mit Nordkorea, die Krise in Venezuela oder neue Terroranschläge in Europa scheinen den aktuellen/wirtschaftlichen Hintergrund mit einem im Gleichklang verlaufenden globalen Wachstum bei niedriger Inflation und einer sehr lockeren Geldpolitik etwas anhaben zu können.

Gleichzeitig erwies sich auch die Berichtssaison als förderlich. Dies gilt insbesondere für die USA, wo hohe positive Ergebnisse erzielt wurden und in rund 70% der Unternehmen der Ist-Umsatz die Erwartungen übertraf. In Europa sah die Lage durchwachsener aus, wahrscheinlich weil hier die Erwartungen zu hoch geschraubt waren. Dennoch können Umsatz- und Ergebniszuwächse von 7-8% bzw. 15-16% im Jahresvergleich nicht als schlecht bezeichnet werden können. Die rasche Verteuerung des Euro über den Sommer (der in gewissem Umfang von der Schwäche des Dollars profitierte) belastete die Performance europäischer Aktienmärkte in lokaler Währung. Wenn man für die nächste Zeit von einer stabileren EUR/USD-Parität oder sogar einem wahrscheinlichen Rückgang auf 1,15 in den kommenden Monaten ausgeht, bleibt das Outperformancepotenzial bei europäischen Aktien in Sachen Bewertung intakt. Wir haben den Euro taktisch auf leicht negativ heruntergestuft (gegenüber dem US-Dollar) und unsere Präferenz für europäische Aktien bekräftigt.

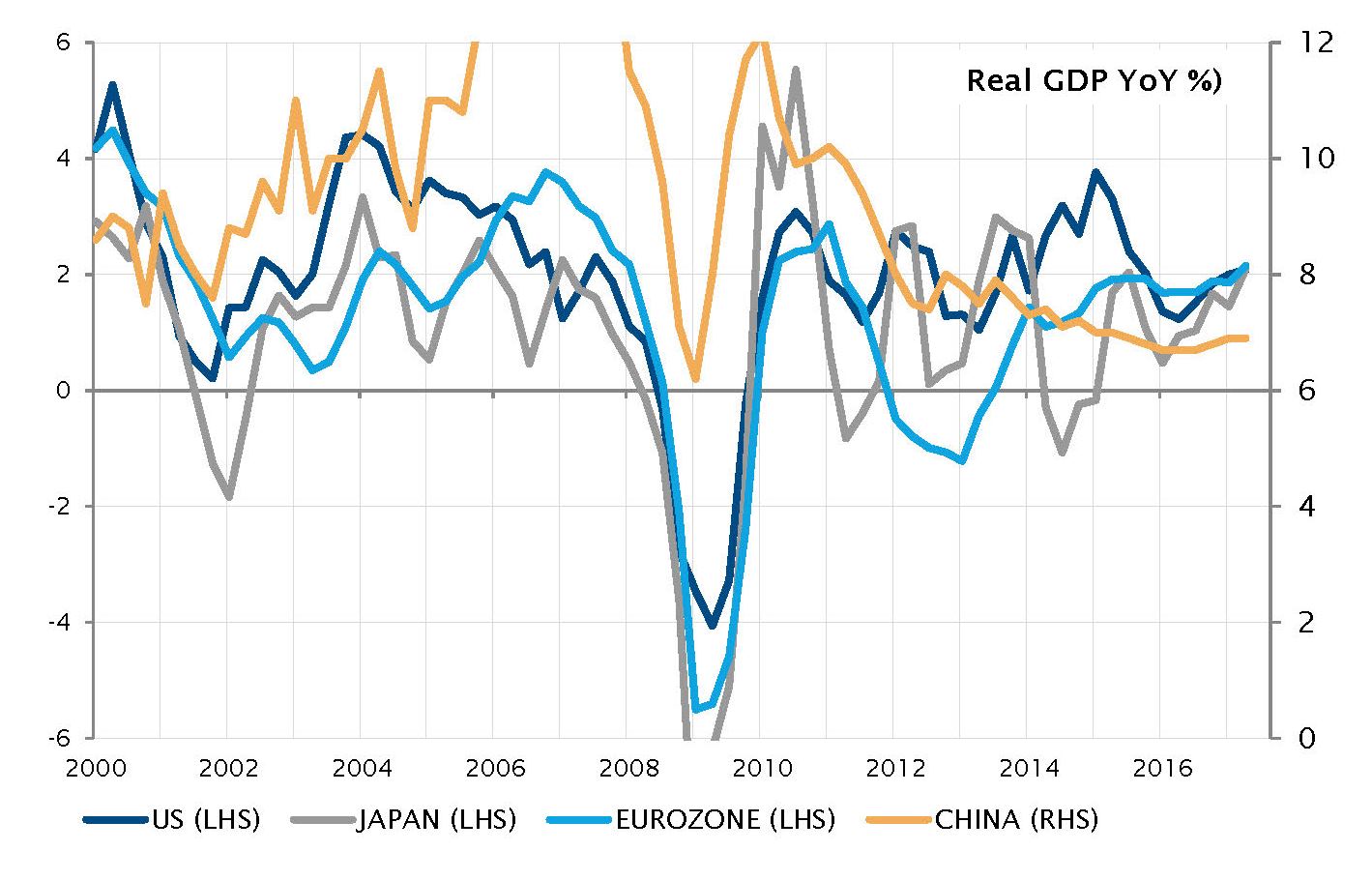

Verspätet sich die Inflation oder ist sie tot? Das scheint die 100.000.000-Dollar-Frage für Zentralbanken und Anleger gleichermaßen zu sein, da inzwischen ein klarer Konsens hinsichtlich des Wirtschaftswachstums herrscht. Auch wenn die aktuelle synchron verlaufende Expansion bei Weitem nicht spektakulär ist, bietet sie andere Vorteile, da es sich um ein globales und sehr stetiges Phänomen handelt. Das bedeutet niedrige Volatilität und begrenzte Unsicherheiten. Der Normalisierungsprozess stützt sich also im Wesentlichen auf den Inflationszyklus. In diesem Zusammenhang war Jackson Hole eher ein Reinfall, den man wie folgt zusammenfassen könnte: „Noch längere Zeit bestehende lockere Geldpolitik, aber bitte keine Abschaffung von Bankenregulierungen.“ Das erinnert mich an einen Schwarm Glühwürmchen, die die Feuerwehr bitten, weiter vorsichtig und nahe genug zu bleiben, um eine Katastrophe zu verhindern. Zentralbanken und verschiedene Anleger meinen ja, die Inflation bei Waren und Dienstleistungen habe sich nur ein bisschen verspätet. Wir glauben jedoch, die Inflation ist tot. Die aktuelle Geldpolitik schafft es inzwischen sehr viel effektiver, Inflation bei den Kursen von Vermögenswerten, Verwerfungen im Finanzsystem und zunehmende Ungleichgewichte zu schaffen. Hierfür braucht es immer noch mehr Regulierung und noch mehr Feuerwehrleute, um das Ganze in Schach zu halten.

Mit Blick auf September erwarten wir nicht, dass sich bei der nächsten Sitzung der Europäischen Zentralbank oder der US-Notenbank wesentliche Änderungen an den Ausstiegsstrategien ergeben. Allerdings drohen in den USA die Debatten über die Schuldenobergrenze, die bis Ende September zu verschiedenen Volatilitätsspitzen führen können. Die US-Politik und insbesondere die Trump-Regierung sind sehr viel volatiler und unberechenbarer als Wirtschaftswachstum, Inflation oder Zentralbankentscheidungen. Wir hoffen nur, dass ihre Entscheidungen keine lang anhaltenden negativen Konsequenzen nach sich ziehen.

_Fabrizio Quirighetti