Aucune évolution importante n’est intervenue en ce qui concerne l’environnement économique, notre analyse des valorisations des actifs ou notre évaluation des risques pour justifier une modification significative de notre positionnement. Pas même les tweets de Donald Trump ni les défis géopolitiques, comme les tensions avec la Corée du Nord, la crise au Venezuela ou les nouveaux attentats terroristes en Europe, ne semblent en mesure de venir perturber le contexte économique actuel marqué par une croissance mondiale synchronisée, une inflation faible et des politiques monétaires ultra-accommodantes.

Par ailleurs, la saison des résultats d’entreprises a elle aussi été favorable, notamment aux Etats-Unis avec des bénéfices fortement positifs et un taux de dépassement des prévisions de chiffre d’affaires d’environ 70%. La situation s’est montrée plus contrastée en Europe, où les anticipations étaient probablement trop optimistes. Néanmoins, la croissance d’environ 7-8% des chiffres d’affaires et de 15-16% des bénéfices ne saurait être jugée décevante. L’appréciation accélérée de l’euro cet été (favorisée dans une certaine mesure par la faiblesse du dollar) a pesé sur la performance du marché actions européen en monnaie locale. Face à la perspective d’un taux de change euro-dollar plus stable à l’avenir, voire d’un repli vers 1,15 ces prochains mois, les actions européennes conservent un potentiel de surperformance en termes de valorisation. Nous avons tactiquement rétrogradé l’euro à légère sous-pondération (par rapport à l’USD) et confirmé notre prédilection pour les actions européennes.

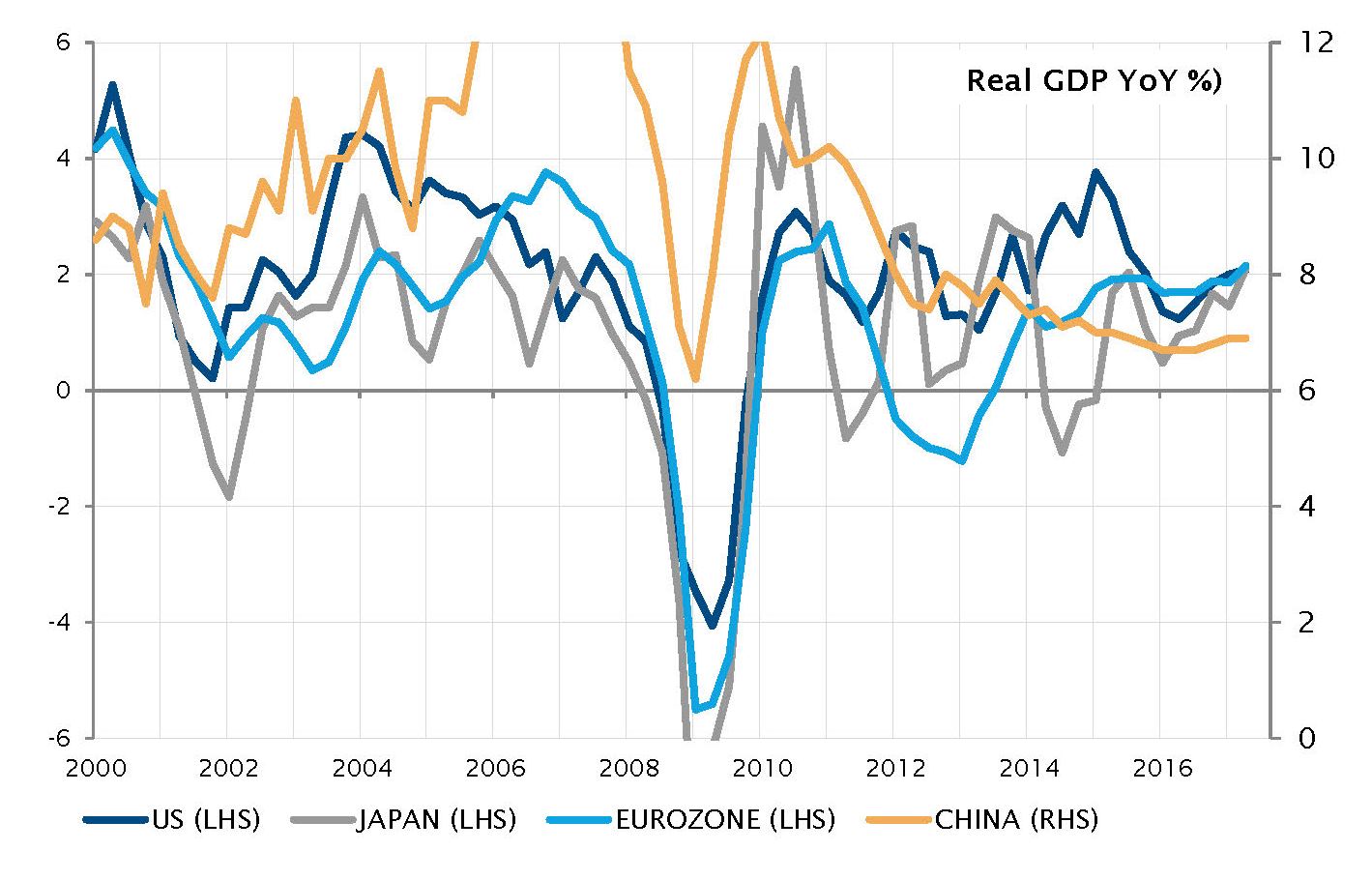

L’inflation tarde-t-elle à revenir ou bien est-elle morte? C’est là toute la question pour les banques centrales et les investisseurs dans la mesure où un consensus manifeste entoure désormais la croissance économique. Bien que l’expansion synchronisée actuelle soit loin d’être spectaculaire, elle offre toutefois d’autres avantages en ce sens qu’il s’agit d’un phénomène mondial bien établi, rimant avec faible volatilité et incertitudes limitées. Dès lors, le processus de normalisation repose désormais essentiellement sur le cycle inflationniste. Dans ce contexte, Jackson Hole a été un non-événement que l’on pourrait résumer en ces termes: «prolongement de la politique accommodante, mais pas de laxisme concernant la réglementation bancaire». Cela m’évoque un pyromane qui demanderait aux pompiers de rester vigilants et suffisamment proches pour empêcher une catastrophe. Pour les banquiers centraux et certains investisseurs, l’inflation des biens et des services tarde simplement à revenir, mais en ce qui nous concerne, l’inflation est morte. Les politiques monétaires actuelles ont désormais bien plus pour effet d’engendrer une inflation des prix des actifs, des distorsions du système financier et des déséquilibres croissants, qui nécessitent encore plus de réglementation et de «pompiers» pour les maîtriser.

Nous n’anticipons l’annonce d’aucun réel changement concernant les stratégies de sortie de la Banque centrale européenne et de la Réserve fédérale américaine lors de leur prochaine réunion en septembre. Cependant, les débats sur le plafond de la dette américaine se profilent et pourraient induire des poussées de volatilité d’ici la fin septembre. La situation politique, et l’administration Trump en particulier, sont désormais bien plus volatiles et imprévisibles que la croissance économique, l’inflation ou les décisions des banques centrales. Espérons simplement que leurs décisions n’aient pas d’impacts négatifs durables.

_Fabrizio Quirighetti