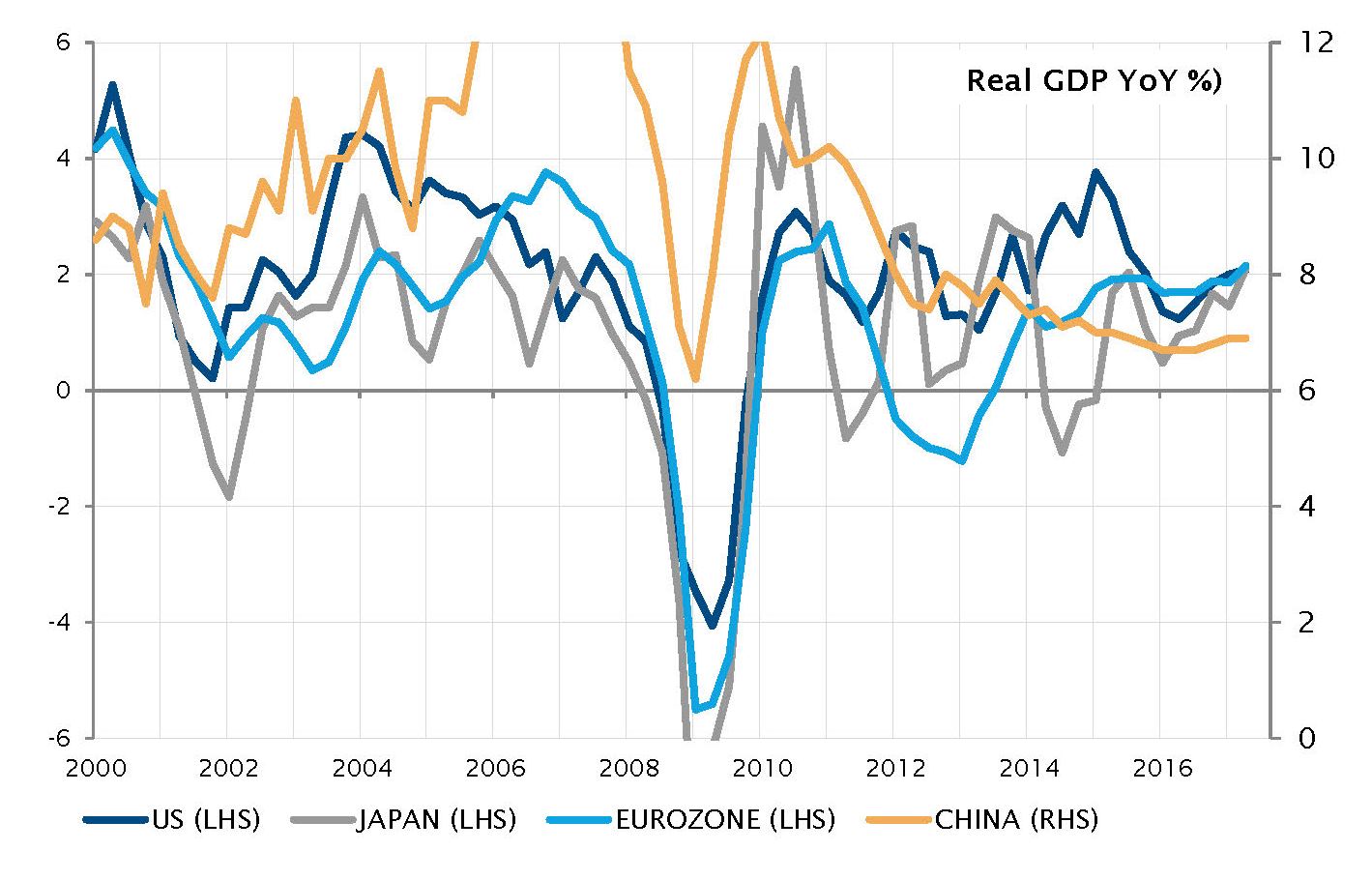

Andiamo dritti al punto: nello scenario economico, nella nostra analisi di valutazione degli attivi o nel nostro quadro di rischi non sono emersi cambiamenti sostanziali tali da indurre a correzioni importanti del nostro posizionamento. Nemmeno i tweet di Trump e alcune questioni geopolitiche, come le tensioni con la Corea del Nord o i nuovi attacchi terroristici in Europa, sembrano in grado di alterare l’attuale scenario economico caratterizzato da una crescita globale omogenea con bassa inflazione e politiche monetarie molto accomodanti.

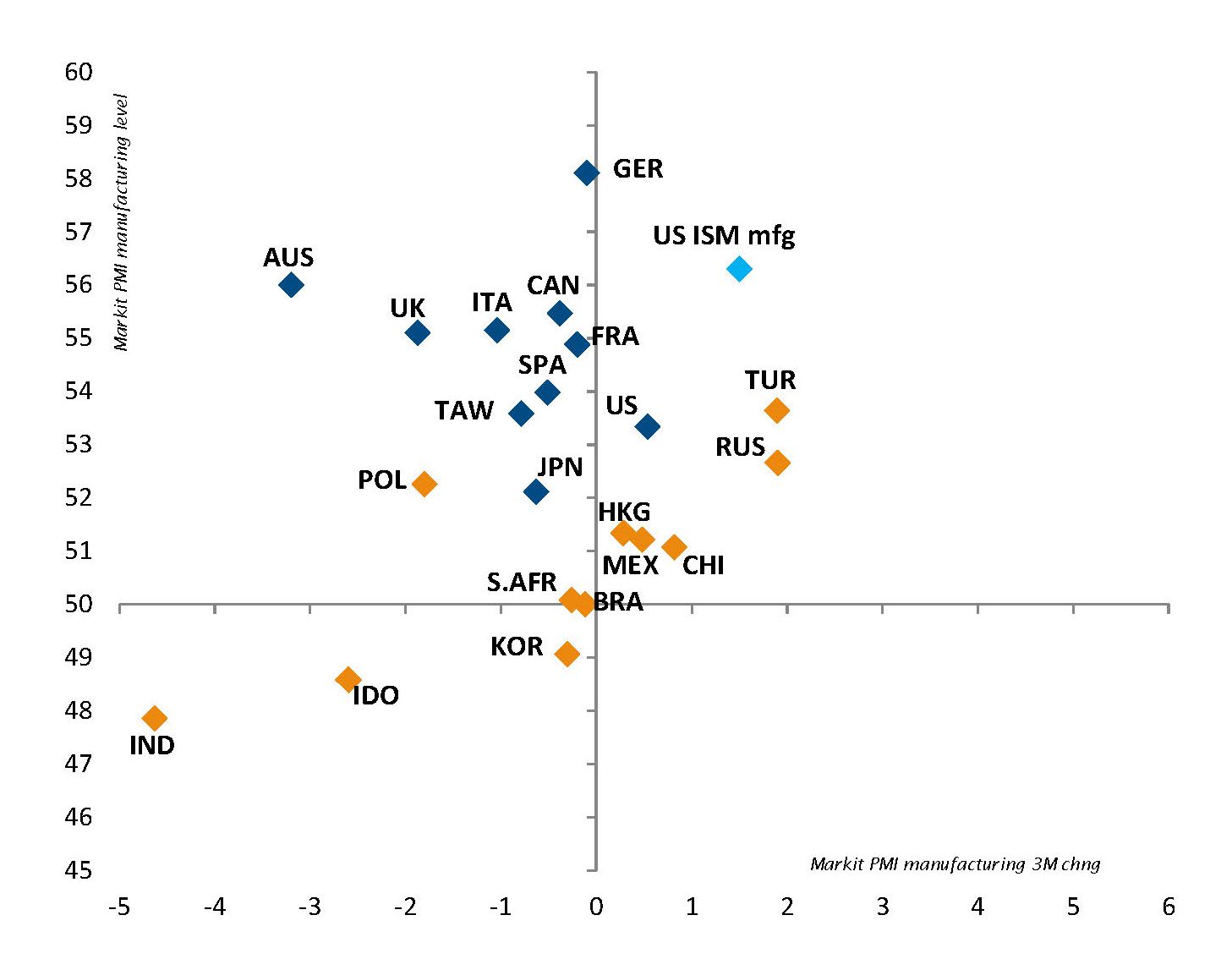

Parallelamente, anche la stagione degli utili ha offerto un sostegno, soprattutto negli Stati Uniti che evidenziano profitti molto elevati e un fatturato superiore alle stime del 70% circa. In Europa il risultato è più variegato, a causa probabilmente di aspettative eccessive. Gli incrementi del fatturato e degli utili rispettivamente pari al 7-8% e 15-16% circa su base annua non sono comunque disprezzabili. Il rapido apprezzamento estivo dell’euro (in certa misura favorito dalla debolezza del dollaro) ha condizionato la performance del mercato azionario europeo in valuta locale. Viste le prospettive di un cambio euro/dollaro più stabile o addirittura in calo a quota 1,15 nei prossimi mesi, la potenziale sovraperformance dell’azionario europeo resta intatta sotto il profilo della valutazione. Abbiamo declassato la moneta unica in chiave tattica, assumendo una posizione di lieve avversione (contro USD), riconfermando la nostra preferenza per le azioni europee.

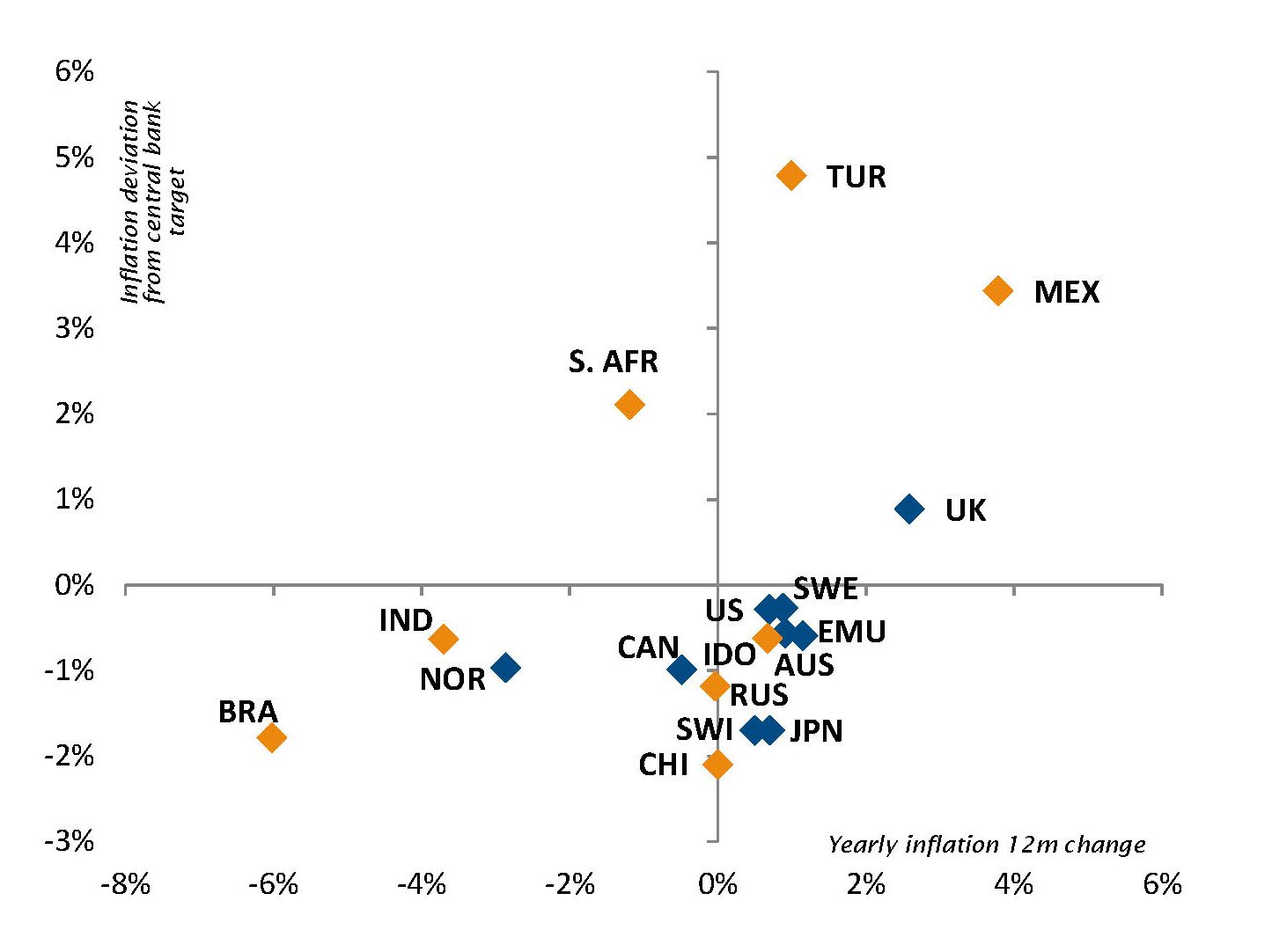

L’inflazione tarda a manifestarsi o è proprio morta? Sembra la domanda da un milione di dollari tanto per le banche centrali che per gli investitori, visto che sulla crescita economica esiste ormai un chiaro consenso. Pur essendo tutt’altro che spettacolare, l’attuale espansione omogenea offre altri vantaggi poiché si tratta di un fenomeno globale e ben consolidato che favorisce una bassa volatilità e riduce le incertezze. Di conseguenza, il processo di normalizzazione è ora legato soprattutto al ciclo inflazionistico. In questo scenario, Jackson Hole ha rappresentato un non-evento che potremmo sintetizzare come segue: “approccio accomodante per più tempo, ma senza eliminare i regolamenti bancari”. Mi fa pensare a uno sciame di lucciole che chiede ai pompieri di restare all’erta e abbastanza nei paraggi per riuscire a evitare un disastro. Le banche centrali e alcuni investitori ritengono che l’inflazione tardi semplicemente a manifestarsi su beni e servizi, mentre noi crediamo che sia proprio morta. Le politiche monetarie correnti hanno notevolmente accresciuto la loro capacità di creare inflazione nel prezzo degli attivi, distorsioni nel sistema finanziario e squilibri crescenti, che richiedono un numero ancora maggiore di regolamentazioni e di pompieri che li controllino.

Guardando a settembre, dalle prossime riunioni della Banca centrale europea o della Federal Reserve non prevediamo emergano cambiamenti di rilievo nelle strategie di disimpegno delle banche centrali. Incombono tuttavia i dibattiti sul tetto al debito USA, che potrebbero alimentare picchi di volatilità entro la fine di settembre. La politica USA e in particolare l’amministrazione Trump sono molto più volatili e imprevedibili della crescita economica, dell’inflazione o delle decisioni delle banche centrali. Speriamo soltanto che le loro scelte non producano effetti negativi durevoli.

_Fabrizio Quirighetti