Kommen wir gleich zur Sache: Wir nehmen bei unserer globalen Risikobeurteilung eine vorsichtigere Haltung ein und haben diese in unseren Portfolios auf leicht negativ herabgestuft. Obwohl der wirtschaftliche Hintergrund, das Wachstum der Gewinne je Aktie und die Stimmung positiv bleiben, ist das aktuelle „Goldlöckchen“-Szenario in den Wertpapierkursen nun mehr oder weniger eingepreist. Deshalb fragen wir uns: Wie viel Aufwärtspotenzial ist an den Aktien- und Kreditmärkten noch vorhanden? Nicht viel. Kann das Wirtschaftswachstum gegenüber den Konsenserwartungen weiterhin positiv überraschen? Wohl kaum. Wird die Inflation in den nächsten Monaten weiter sinken? Das scheint sehr unwahrscheinlich. Wird die extrem expansive Geldpolitik der Zentralbanken dem rationalen Überschwang an den Finanzmärkten weiter standhalten? Das bezweifeln wir.

Mit anderen Worten: Es steht zu erwarten, dass die Sicherheitsmarge in der nächsten Zeit schrumpft, da sich das „Goldlöckchen“-Szenario irgendwann verschlechtern dürfte. Dann könnte die Volatilität zunehmen, weil der massive „Zentralbank-Put“ abnimmt, während die Wahrscheinlichkeit einer (gesunden) Korrektur oder wenigstens einer Konsolidierung zunimmt. Verstehen Sie unsere Einschätzung aber nicht falsch: Wir prognostizieren keine Baisse, sondern versuchen nur, einen Teil unserer Chips selektiv zurückzuhalten, da die erwarteten risikobereinigten Erträge einiger Anlagen wie Unternehmensobligationen und US-Aktien (insbesondere Technologieaktien) nicht attraktiv sind. Da eine Fortsetzung des rationalen Überschwangs an den Märkten nicht völlig ausgeschlossen werden kann, ist es sinnvoll, den Fokus unseres Risikobudgets auf die Nachzügler der aktuellen Hausse zu richten, insbesondere auf europäische und japanische Aktien, die dank besseren Bewertungen, einer grösseren „Zyklizität“ und einer höheren Prognosesicherheit in Bezug auf ihre wirtschaftliche und politische Situation Vorteile bieten. Das ist die beste Möglichkeit, uns gegen eine starke menschliche Emotion abzusichern, gegen die Angst, etwas zu verpassen ... denn wie gewöhnlich, ist es nicht vorbei, bis es vorbei ist!

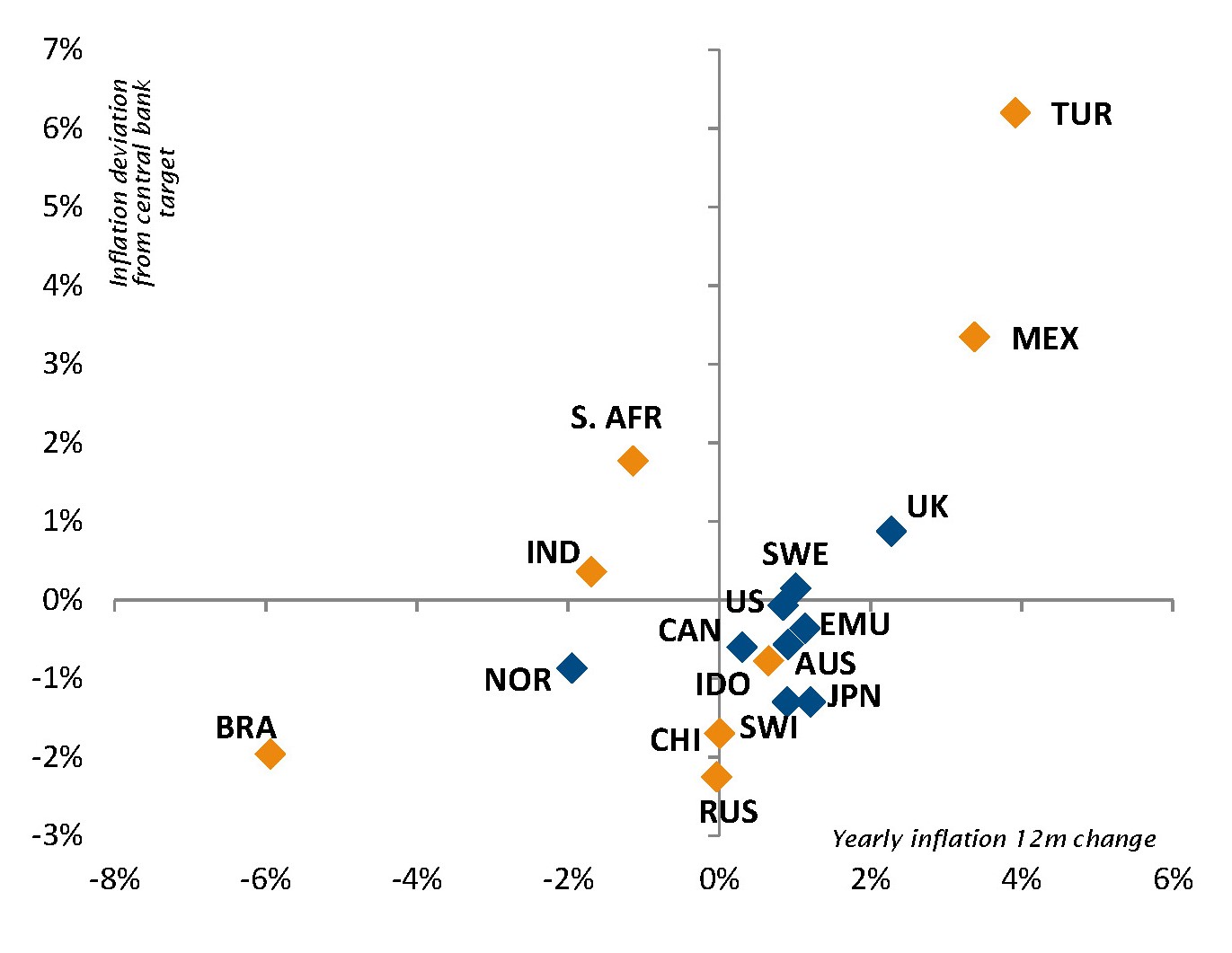

Unser Urteil in Bezug auf die Duration ist jedoch weiter negativ, da der Weg des geringsten Widerstands für die Zinsen derzeit nach oben geht. Die Inflation hat die Talsohle durchschritten, in der nächsten Zeit ist mit einer gewissen Normalisierung der Geldpolitik der Zentralbanken zu rechnen, wobei die US-Notenbank den Vorreiter spielt, und Trumps Steuerpläne stehen wieder zur Diskussion. Ein heftiger Anstieg der Zinssätze aufgrund von übertriebenen Inflationsängsten oder einer ungeschickten Normalisierung von Zentralbanken bleiben unsere grössten Sorgen. Wenn dies eintritt, wird es sicherlich einen interessanteren Einstiegspunkt bieten, um wieder einige Aktienrisiken in unser Portfolio aufzunehmen und Staatsobligationen zuversichtlicher zu beurteilen.

_Fabrizio Quirighetti