Um ehrlich zu sein: Wir können nicht so tun, als hätten wir den Ausbruch eines neuen von Fledermäusen übertragenen Virus, das den dynamischsten Wirtschaftsraum der Welt wochenlang lahmlegen würde, als potenzielles Risiko für das Jahr 2020 erkannt... Das aber ist eingetreten, und nun haben wir nicht nur zahlreiche Opfer zu beklagen und stehen vor dramatischen Folgen für das Leben von Millionen Menschen, sondern wir versuchen auch, die Auswirkungen dieses Ausbruchs auf die Weltwirtschaft und die Finanzmärkte einzuschätzen.

Diese unerwartete Entwicklung wirft einige unbeantwortete Fragen auf: Wie lange wird es dauern, ehe der Ausbreitung des Virus in China, ganz Asien und der übrigen Welt Einhalt geboten worden ist? Wie lange werden Sicherheitsmassnahmen die Wirtschaftstätigkeit beeinträchtigen? Wie umfangreich werden die Auswirkungen auf die Wirtschaftstätigkeit sein, z. B. auf den Konsum, die Investitionen oder die Geschäftszahlen der Unternehmen, und wie lange werden sie anhalten? Die Antworten auf diese Fragen reichen von «relativ schnell und freundlich» bis hin zu «lange und beträchtlich», und derzeit kann es unserer Ansicht nach keine Gewissheit dazu geben.

Es gibt aber einige Elemente, die uns bekannt sind und auf die wir uns bei der Meinungsbildung stützen können. Erstens war die Weltwirtschaft vor dem Ausbruch des Virus noch auf dem Weg der Verbesserung und setzte ihren ermutigenden Trend vom vierten Quartal des letzten Jahres fort. Zum Zeitpunkt des Ausbruchs der Virus-Krise war das Wirtschaftsmomentum also positiv. Zweitens wird China alle verfügbaren Wirtschaftshebel in Bewegung setzen, um den Schlag abzufedern, den die Wirtschaft des Landes hinnehmen muss. Von etwas geringerer Bedeutung ist auch, dass die Zentralbanken der Industriestaaten und der Schwellenländer ihre allgemein akkommodierende Haltung 2020 wahrscheinlich beibehalten oder gar noch verstärken werden. Und schliesslich noch erfährt der Konsum der privaten Haushalte, als bestimmender Faktor für das BIP-Wachstum in den Industriestaaten, nach wie vor Unterstützung durch die niedrige und abnehmende Arbeitslosigkeit, die steigenden Preise für Vermögenswerte und die günstigen Kreditkonditionen. Diese Elemente sind allesamt positiv und werden deshalb die Auswirkungen, die der Ausbruch des Virus auf die Wirtschaftstätigkeit in der Welt hat, eindämmen oder abmildern.

Wenn man zusätzlich zu diesem Mix noch das Durcheinander beim Start der Vorwahlen der Demokraten in den USA in Betracht zieht, wodurch das Risiko abnimmt, dass dort ein «nicht marktfreundlicher» Präsident gewählt wird, ergibt sich ein Umfeld, in dem die unterstützenden bekannten Faktoren unbekannte potenzielle Abwärtsrisiken aufwiegen, zumindest nach unserer Kenntnis. Deshalb behalten wir in dieser Phase unsere positiven Einschätzungen zu risikoreichen Anlagen bei, bleiben bei unserer Präsenz in chinesischen Aktien und verstärken ausgehend von der Stärke der US-Wirtschaft und der impliziten Unterstützung durch die US-Notenbank (Fed) unsere Allokation in US-Aktien. Zudem bleiben wir bei unserer positiven Einschätzung zu Anleihen und zur Duration, die in einer Welt mit sehr niedrigen oder gar negativen Geldmarktzinsen nach wie vor Wertpotenzial haben und bei einer weiteren Verschlechterung der Lage in der Welt für Diversifizierung in Portfolios sorgen.

Unsere monatliche Einschätzung der Asset-Allokation (März 2020)

Donnerstag, 02/20/2020Um ehrlich zu sein: Wir können nicht so tun, als hätten wir den Ausbruch eines neuen von Fledermäusen übertragenen Virus, das den dynamischsten Wirtschaftsraum der Welt wochenlang lahmlegen würde, als potenzielles Risiko für das Jahr 2020 erkannt... Das aber ist eingetreten, und nun haben wir nicht nur zahlreiche Opfer zu beklagen und stehen vor dramatischen Folgen für das Leben von Millionen Menschen, sondern wir versuchen auch, die Auswirkungen dieses Ausbruchs auf die Weltwirtschaft und die Finanzmärkte einzuschätzen.

Das Bekannte wiegt vorerst noch das Unbekannte auf

Der wirtschaftliche Hintergrund auf einen Blick, Betrachtung der Weltwirtschaft und Überblick

Industrieländer

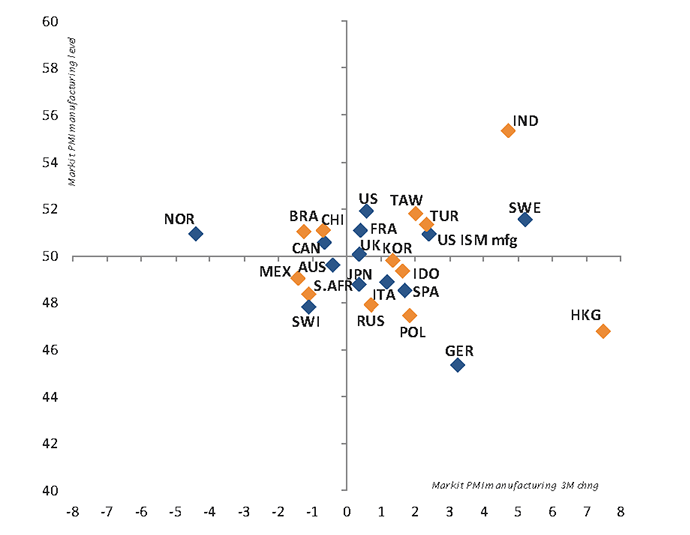

Ganz offensichtlich lässt der Ausbruch des Coronavirus Unsicherheiten in Bezug auf den Ausblick für das Wachstum der Weltwirtschaft aufkommen, und er birgt Abwärtsrisiken für die seit Herbst des letzten Jahres feststellbare ermutigende Dynamik.

Bevor es greifbare Fakten und Daten zum Umfang der Auswirkungen gab, befand sich die US-Wirtschaft noch auf dem Weg der etwas über dem Potenzial liegenden Expansion, unterstützt durch den robusten Konsum und die robuste Binnennachfrage sowie die anziehenden Indikatoren für die Industrietätigkeit. Der ISM-Index für das verarbeitende Gewerbe als weithin beachteter Massstab für die Industrietätigkeit zog nach einem 4-Jahres-Tief im Januar wieder an und signalisierte so nach 5 Monaten der Schrumpfung den Wiederbeginn der Expansion in dem Sektor. In der Wirtschaft werden weiter Arbeitsplätze geschaffen (im Januar 225.000) und das Verbrauchervertrauen ist nahezu auf zyklischen Höchstständen. Da die gedämpfte Inflation und die durch das Coronavirus bedingten Abwärtsrisiken wahrscheinlich dafür sorgen werden, dass die Fed bei ihrer vorsichtigen/akkommodierenden Haltung bleibt, dürfte die Geldpolitik dem Wirtschaftswachstum in diesem Wahljahr förderlich sein. Voraussetzung dafür aber ist, dass der Ausbruch des Virus die Lieferketten, den Reiseverkehr und die Wirtschaftstätigkeit nicht allzu lange beeinträchtigt.

Diese Analyse trifft möglicherweise auch auf Europa zu. Allerdings befindet sich die Eurozone in einer weniger stabilen Lage, denn im letzten Jahr erfuhr sie eine deutliche Verlangsamung und einige wichtige Sektoren sind eng an die Nachfrage aus China gekoppelt (Automobilhersteller, Luxusgüter...). Daher ist die Sensibilität der Wirtschaftstätigkeit in der Eurozone für die Auswirkungen des Coronavirus auf die Konjunktur wichtig, auch wenn das Verbrauchervertrauen und der Binnenkonsum derzeit noch stabil sind. In Grossbritannien kommt es derzeit zu einer Art befreienden Erholung, nachdem die politische Ungewissheit verflogen ist und die Aussicht besteht, dass im Frühjahr beträchtliche fiskalische Anreize bekannt gegeben werden. Die SNB war mit der Aufwertung des CHF konfrontiert. Wirklich reagieren konnte sie aber nicht, denn wegen Deviseninterventionen wurde sie von den USA unter Beobachtung genommen.

Bei den Industriestaaten der Region Asien/Pazifik wurde eine leichte, aber positive Wachstumsdynamik in Japan und Australien verzeichnet, allerdings wird der Ausbruch des Virus wahrscheinlich zumindest vorübergehend negative Auswirkungen auf die Wirtschaftstätigkeit im 1. Quartal haben.

Es gibt einige Elemente, die uns bekannt sind und auf die wir uns bei der Meinungsbildung stützen können.

Schwellenländer

In allen Ländern Asiens wird es im 1. Quartal zu einer Verlangsamung kommen, da der Ausbruch des Coronavirus und die dadurch bedingten Reisebeschränkungen, Störungen der Lieferketten und Vorsichtsmassnahmen beträchtliche Auswirkungen auf die Wirtschaftstätigkeit haben werden. Offensichtlich wird es China wahrscheinlich am härtesten treffen, denn das Land liegt im Zentrum des Ausbruchs. Doch alle Volkswirtschaften Südostasiens werden in Mitleidenschaft gezogen werden. Derzeit lässt sich nur schwer schätzen, wie tiefgreifend die Auswirkungen sein werden und wie lange sie zu spüren sind. Die Wirtschaftsdaten für Februar und März werden aber helfen, die Lage einzuschätzen.

Unter den grossen Schwellenländern sticht Indien mit einem starken Wirtschaftswachstum hervor. Als weitgehend binnenorientierte Volkswirtschaft wird das Land vom Ausbruch des Coronavirus möglicherweise nicht übermässig in Mitleidenschaft gezogen und prosperiert in den kommenden Monaten vielleicht weiter, unterstützt durch eine freundliche Wirtschaftspolitik.

_Adrien Pichoud

Zu erwarten ist, dass die Geldpolitik in der Welt 2020 weiter gelockert wird.

Anlagebewertung und Bericht der Anlagestrategie-Gruppe

Risiko und Duration

Die Risikopräferenz wurde unverändert auf einer «leichten Präferenz» belassen. Die potenziellen Auswirkungen einer noch stärkeren und anhaltenden Lahmlegung grosser Teil der chinesischen Wirtschaft sind in dieser Phase anscheinend nicht ausreichend, um Ängste vor einer weltweiten Rezession auszulösen und wieder aufflammen zu lassen. Eine grossflächige Ausbreitung von COVID-19 lässt sich zwar nicht ganz ausschliessen. Wahrscheinlichstes Szenario aber ist eine V-förmige Erholung der Wirtschaftstätigkeit in China und ganz Asien nach einem vorübergehenden starken Einbruch.

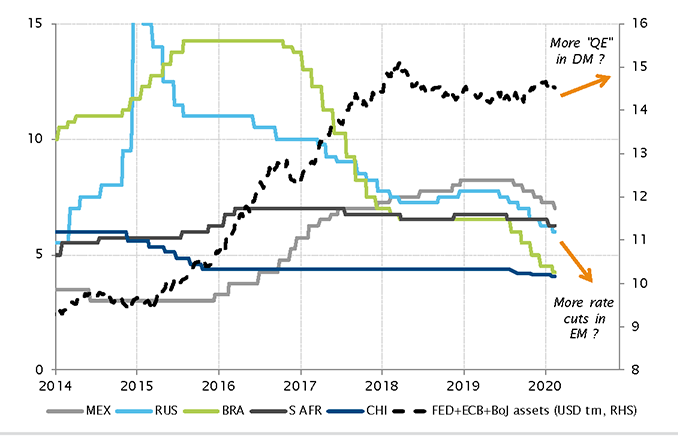

Hinzu kommt, dass die in China und von den meisten Zentralbanken der Schwellenländer (und wenn nötig auch in den Industrieländern) vorgenommene Lockerung der Geldpolitik in den kommenden Monaten dennoch für Unterstützung und Liquidität sorgen wird.

Unser positives Szenario für das Wachstum der Weltwirtschaft könnte daher in den kommenden Monaten vielleicht eine Pause einlegen, wobei sich die Wiederaufnahme des Aufwärtstrends auf die zweite Jahreshälfte hin verschiebt.

Was die Duration angeht, haben wir unsere «leichte Präferenz» ebenfalls unverändert gelassen. Die Erhöhung der Duration im letzten Monat hat dazu beigetragen, die Volatilität der Aktienmärkte abzumildern. Vor dem neuen Hintergrund (Stichwort: Coronavirus) ist ein gewisses Durations-Exposure dennoch ein nützlicher diversifizierender Faktor zur Absicherung gegen risikoreiche Anlagen. Die Bewertungen sind zwar teurer als vor einem Monat, sie könnten aber gerechtfertigt sein, da die Erwartungen zur Geldpolitik, die Massnahmen der Zentralbanken und deren Mitteilungen noch stärker in Richtung Lockerung zeigen.

Die Haltung zu Risiko und Duration wurde unverändert auf einer leichten Präferenz belassen, US-Aktien wurden aber auf die gleiche Präferenz wie chinesische Aktien hochgestuft.

Aktienmärkte

Nach dem anfänglichen Ausbruch des Coronavirus wurde die Korrektur an den Aktienmärkten rasch durch eine Kurserholung kompensiert.

Vor diesem Hintergrund nahmen wir keine Veränderungen der geografischen Allokation vor, abgesehen von einer Hochstufung der USA auf «Präferenz», was der Einstufung Chinas entspricht. Die beiden Märkte rangieren damit bei unseren Präferenzen auf den obersten zwei Plätzen.

Die Hochstufung der Präferenz von US-Aktien zu bestimmt nicht günstigen, aber auch nicht als unerhört teuer anzusehenden Bewertungen basiert auf Folgendem: (a) Robustheit des makroökonomischen Momentums der US-Wirtschaft, (b) Verstärkung der Unterstützung für die akkommodierende Geldpolitik der Fed durch den Ausbruch des Coronavirus und (c) derzeit erhöhte Wahrscheinlichkeit, dass Donald Trump als US-Präsident wiedergewählt wird, was die Märkte als positiv ansehen würden.

Und in Bezug auf die chinesischen Aktienmärkte sind wir bei unserer positiven Haltung geblieben. Unserer Auffassung nach gibt es keinen Grund, jetzt aufzugeben, denn die Bewertungen sind noch attraktiver geworden und es ist gut möglich, dass beträchtliche geldpolitische und fiskalische Anreize nicht mehr fern sind.

Anleihenmärkte

Die positive Ausrichtung («leichte Präferenz») in Bezug auf Staatsanleihen und Kredittitel behalten wir bei, denn Unterstützung für beide kommt im Wesentlichen durch die attraktive relative Bewertung im Vergleich zu Barmitteln, besonders in EUR (und CHF).

Die Einschätzung für Schwellenländeranleihen (harte und lokale Währung) belassen wir auf «leichte Abneigung», denn die Bewertungen sind hoch. Eine Präsenz in Schwellenländern verschaffen wir uns im derzeitigen Umfeld deshalb lieber in einem Multi-Asset-Portfolio über Aktien anstatt Anleihen. Dennoch besteht bei Schwellenländeranleihen isoliert betrachtet weiterhin die Wahrscheinlichkeit, dass sie positive Gesamtrenditen abwerfen.

Darüber hinaus stuften wir im Bereich der auf lokale Währung lautenden Schwellenländeranleihen Russland und Indonesien auf «leichte Präferenz» hoch, was auch der Einstufung von Mexiko und Polen entspricht. Die Bewertungen insgesamt und das Potenzial für weitere Senkungen der Zinssätze bieten diesen Märkten Unterstützung.

Währungen

Das britische Pfund ist nach den ziemlich positiven Entwicklungen des letzten Jahres beim Brexit nach wie vor mit einer «leichten Präferenz» eingestuft.

Gold bleibt wegen des diversifizierenden Effekts, den es in Portfolios mit einbringt, die bevorzugte Alternativwährung (Einstufung: «leichte Präferenz»).

Der US-Dollar wird trotz seiner höheren Bewertung gegenüber dem Euro bevorzugt, da er bessere Wachstumsaussichten und vor allem eine positive Renditedifferenz bietet.

Und der japanische Yen wird mit einer «leichten Präferenz» beurteilt, da er sich gut für die Diversifikation in einem risikoaversen Umfeld eignet.

_Maurice Harari

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.