En toute honnêteté, parmi les risques potentiels en 2020, nous ne saurions prétendre avoir identifié la paralysie de la zone économique la plus dynamique au monde des semaines durant suite à la propagation d’un nouveau virus transmis par une chauve-souris… Nous en sommes pourtant là, et au-delà du coût tragique sur le plan humain et de son impact considérable sur la vie de millions de gens, nous en sommes réduits à tenter d’évaluer les retombées de cette épidémie sur l’économie mondiale et les marchés financiers.

Ce développement inattendu soulève plusieurs questions sans réponse à ce stade: combien de temps faudra-t-il avant que la propagation du virus ne soit stoppée en Chine, en Asie et dans le reste du monde? Les mesures préventives vont-elles perturber longtemps l’activité économique? Quelles seront l’ampleur et la durée de l’impact sur l’activité économique, notamment sur la consommation, l’investissement et les résultats des entreprises? La réponse à ces questions va de «relativement rapidement et bénin» à «longtemps et considérable» et il est impossible à l’heure actuelle d’avoir une quelconque certitude à cet égard.

Toutefois, nous avons connaissance de plusieurs éléments sur lesquels nous appuyer pour formuler une opinion. En premier lieu, avant cette épidémie, l’économie mondiale poursuivait son redressement, confirmant la tendance encourageante observée au 4e trimestre 2019. La dynamique économique était donc positive lorsque la crise du coronavirus a éclaté. En second lieu, la Chine va actionner tous les leviers possibles pour atténuer l’impact sur son économie. Dans une moindre mesure, les banques centrales des pays développés et émergents maintiendront probablement, voire renforceront, leurs politiques globalement accommodantes en 2020. Enfin, la consommation des ménage, principal moteur de la croissance des pays développés, reste soutenu par la baisse des taux de chômage, la hausse des prix des actifs et le crédit bon marché. Compte tenu de leur influence positive, ces éléments permettront de contenir ou d’atténuer l’impact de l’épidémie sur l’activité économique mondiale.

A cela s’ajoute l’entame chaotique des primaires démocrates aux Etats-Unis, avec un moindre risque d’assister à l’élection d’un président «anti-marchés». Cet ensemble crée un contexte dans lequel les données favorables connues contrebalancent les risques baissiers inconnus, autant que nous puissions en juger à tout le moins. Par conséquent, nous conservons à ce stade notre opinion positive vis-à-vis des actifs risqués. Nous restons exposés aux actions chinoises et renforçons notre allocation en actions américaines compte tenu de la vigueur de l’économie aux Etats-Unis et du soutien implicite de la Fed. Nous maintenons également notre opinion positive à l’égard des obligations et de la duration, qui conservent leur potentiel dans un contexte de taux bas voire négatifs et accroissent la diversification des portefeuilles dans l’hypothèse d’une nouvelle détérioration de la situation mondiale.

Notre point de vue mensuel sur l’allocation d’actifs (mars 2020)

Jeudi, 02/20/2020En toute honnêteté, parmi les risques potentiels en 2020, nous ne saurions prétendre avoir identifié la paralysie de la zone économique la plus dynamique au monde des semaines durant suite à la propagation d’un nouveau virus transmis par une chauve-souris… Nous en sommes pourtant là, et au-delà du coût tragique sur le plan humain et de son impact considérable sur la vie de millions de gens, nous en sommes réduits à tenter d’évaluer les retombées de cette épidémie sur l’économie mondiale et les marchés financiers.

Les données connues contrebalancent les incertitudes pour l’heure

Contexte économique en bref et analyse et résumé de l’économie mondiale

Economies développées

L’épidémie de coronavirus fait naturellement planer des incertitudes sur la croissance mondiale et remet en question la dynamique encourageante observée depuis l’automne dernier.

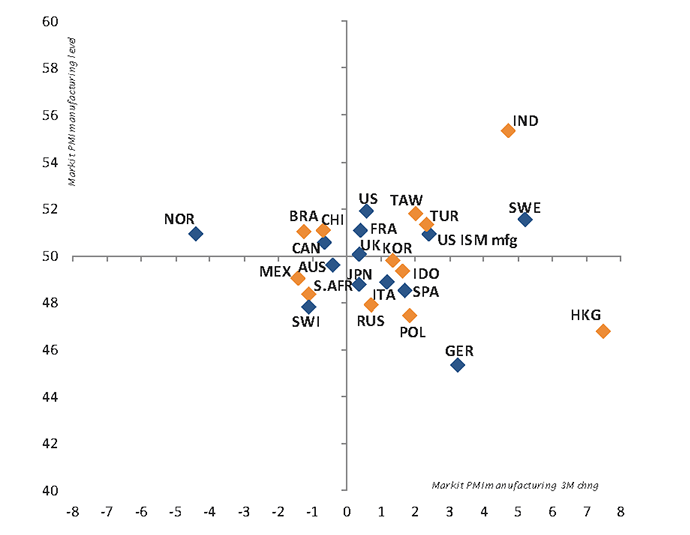

Avant d’obtenir des éléments et des données tangibles sur l’ampleur de l’impact, l’économie américaine restait sur la trajectoire d’une croissance légèrement supérieure à son potentiel, soutenue par la vigueur de la consommation et de la demande intérieure, et par le redressement des indicateurs de l’activité industrielle. L’ISM manufacturier, un indicateur très suivi de l’activité industrielle, a rebondi par rapport à son plus bas depuis 4 ans en janvier, augurant d’une reprise de la croissance du secteur après cinq mois de contraction. L’économie continue de créer des emplois (225 000 en janvier) et la confiance des ménages est proche de ses plus hauts cycliques. L’atonie de l’inflation et les risques associés au coronavirus inciteront probablement la Fed à maintenir un ton prudent/accommodant. La politique monétaire devrait favoriser la croissance économique en cette année électorale, à condition que l’épidémie ne perturbe pas trop longtemps les chaînes d’approvisionnement, les déplacements et l’activité.

Cette analyse pourrait également s’appliquer à l’Europe, bien que la situation de la zone euro soit plus fragile dans la mesure où elle a connu un ralentissement prononcé l’an dernier et où plusieurs secteurs clés de son économie sont intimement liés à la demande chinoise (automobile, produits de luxe…). L’activité économique dans la zone euro présente par conséquent une sensibilité importante aux retombées économiques du coronavirus, bien que la confiance des ménages et la consommation intérieure restent fermes pour le moment. Le Royaume-Uni connaît une certaine reprise suite à la dissipation des incertitudes politiques et face à la perspective d’importantes mesures de relance qui devraient être annoncées au printemps. La BNS s’est trouvée confrontée au raffermissement du franc suisse sans être réellement en mesure de réagir après avoir été officiellement placée sous surveillance américaine en raison de son intervention sur le marché des changes.

Dans les pays développés d’Asie, le Japon et l’Australie affichaient une dynamique de croissance certes modérée mais néanmoins positive, mais l’épidémie de coronavirus risque d’avoir un impact négatif au minimum temporaire sur l’activité économique au 1er trimestre.

«Nous avons connaissance de plusieurs éléments sur lesquels nous appuyer pour formuler une opinion.»

Economies émergentes

Les pays asiatiques vont tous connaître un ralentissement au 1er trimestre, sachant que l’épidémie de coronavirus et les restrictions résultantes sur les déplacements, la perturbation des chaînes d’approvisionnement et les mesures préventives auront un impact significatif sur l’activité économique. De toute évidence, dans la mesure où elle se situe à l’épicentre de l’épidémie, la Chine sera la plus touchée mais toutes les économies d’Asie du Sud-Est seront affectées. Il est difficile pour l’heure d’estimer quelles seront l’ampleur et la durée des retombées, mais les données économiques des mois de février et mars permettront de mieux apprécier la situation.

Parmi les grandes économies émergentes, l’Inde se distingue par la vigueur de sa croissance. Sachant qu’elle est largement tournée vers le marché intérieur, elle pourrait ne pas être excessivement affectée par l’épidémie de coronavirus et pourrait poursuivre sur sa lancée dans les mois à venir, dopée par des politiques économiques favorables.

_Adrien Pichoud

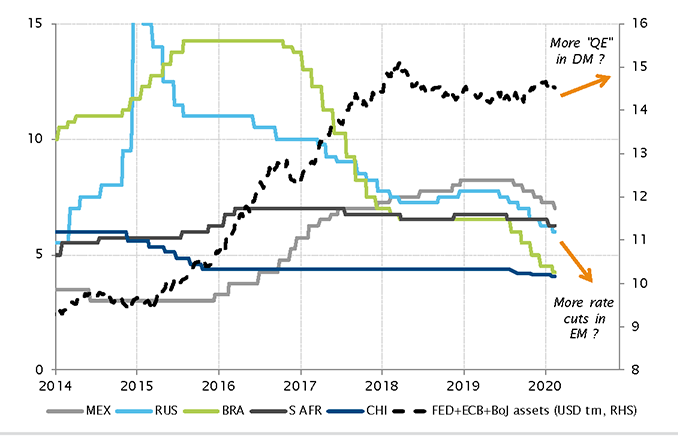

La tendance à l’assouplissement des politiques monétaires mondiales est appelée à se poursuivre en 2020!

Analyse de l’équipe Asset Valuations & Investment Strategy Group

Risque et duration

Notre opinion vis-à-vis du risque reste inchangée à «légère surpondération». L’impact potentiel d’une mise à l’arrêt même sévère et durable de pans entiers de l’économie chinoise ne semble pas suffisant à ce stade pour provoquer ou raviver des craintes de récession mondiale. Bien que l’hypothèse d’une propagation à grande échelle du Covid-19 ne puisse être totalement écartée, le scénario le plus probable est celui d’une forte reprise de l’activité en Chine et en Asie après un ralentissement temporaire.

En outre, l’assouplissement monétaire mis en œuvre en Chine et par la plupart des banques centrales des pays émergents (et de celles des pays développés si nécessaire) apportera un soutien et dopera la liquidité ces prochains mois.

Par conséquent, notre scénario favorable concernant la croissance mondiale pourrait connaître une pause au cours des mois à venir, la reprise de la tendance positive se trouvant renvoyée au second semestre de cette année.

Notre opinion vis-à-vis de la duration reste elle aussi inchangée à «légère surpondération». L’accroissement de la duration le mois dernier a contribué à atténuer l’impact de la volatilité des marchés actions. Face à la nouvelle donne créée par le coronavirus, une certaine exposition à la duration continue d’apporter une précieuse diversification permettant de couvrir l’exposition aux actifs risqués. Bien que les valorisations soient plus exigeantes qu’il y a un mois, elles peuvent se justifier dans la mesure où les anticipations concernant la politique monétaire, l’action des banques centrales et leur communication affichent désormais un ton encore plus accommodant.

«Notre opinion à l’égard du risque et de la duration reste inchangée à «légère surpondération» mais notre opinion sur les actions américaines est rehaussée au même niveau que les actions chinoises.»

Actions

Suite à l’impact initial de l’épidémie de coronavirus, la correction des marchés actions a été promptement effacée par un rebond.

Dans ces conditions, nous n’avons apporté aucune modification à l’allocation géographique mis à part le rehaussement de notre opinion vis-à-vis des Etats-Unis à «surpondération», au même niveau que la Chine, ces deux marchés constituant désormais nos choix favoris.

Cette préférence accrue pour les actions américaines à des niveaux de valorisation, qui ne sont pas bon marché sans être non plus exorbitants, se fonde sur les éléments suivants: (a) la résilience de la dynamique conjoncturelle de l’économie américaine, (b) le soutien de la politique monétaire accommodante de la Fed, renforcé par l’épidémie de coronavirus et (c) la probabilité désormais élevée de réélection du président Trump, qui serait bien accueillie par les marchés.

Enfin, nous avons choisi de conserver notre opinion positive à l’égard des actions chinoises. Nous considérons qu’il n’y a aucune raison de baisser les bras maintenant, alors que les valorisations se montrent encore plus attrayantes et que d’importantes mesures de relance monétaire et budgétaire semblent se profiler à l’horizon.

Marchés obligataires

Nous conservons une opinion positive («légère surpondération») vis-à-vis des emprunts d’Etat et du crédit, ces deux classes d’actifs étant largement soutenues par des valorisations attrayantes par rapport aux liquidités, notamment en EUR (et en CHF).

Nous maintenons notre opinion à l’égard de la dette émergente à «légère sous-pondération» (aussi bien en monnaie forte qu’en monnaie locale) compte tenu du caractère relativement onéreux des valorisations. Nous préférons par conséquent nous exposer aux marchés émergents dans le cadre d’un portefeuille multi-actifs, au travers des actions plutôt que de la dette dans le contexte actuel. Néanmoins, prise indépendamment, la dette des pays émergents reste susceptible d’enregistrer une performance totale positive.

Par ailleurs, dans le segment de la dette émergente en monnaie locale, nous rehaussons notre opinion à l’égard de la Russie et de l’Indonésie à «légère surpondération», à l’instar du Mexique et de la Pologne. Le niveau global des valorisations et l’éventualité de nouvelles baisses de taux apportent un soutien aux marchés concernés.

Forex

La livre sterling reste inchangée à «légère surpondération», après les évolutions plutôt positive sur le front du Brexit l’an dernier.

L’or reste notre monnaie alternative favorite compte tenu de la diversification qu’il apporte aux portefeuilles (classé à «légère surpondération»).

Le dollar US est préféré à l’euro malgré la valorisation plus élevée du billet vert, car il offre de meilleures perspectives d’appréciation et, en particulier, un écart de rendement positif.

Enfin, le yen japonais est classé à «légère surpondération» en raison de ses qualités de diversification en période d’aversion au risque.

_Maurice Harari

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.