Es geht schon wieder los – die verzweifelte Suche nach Renditen ist zurückgekehrt. In einer Welt, in der Anleihen im Wert von über USD 13 Bio. negative Renditen abwerfen und Anleger mit Barpositionen in Industrieländerwährungen Geld verlieren, gibt es keine Alternative. Auf englisch wird diese Situation als TINA (kurz für «There is no Alternative») bezeichnet.

Dies ist der extrem expansiven Geldpolitik in den Industrieländern zu verdanken, wo die Zentralbanker alles in ihrer Macht Stehende tun, um das nominale Wachstum anzukurbeln. Wir unterschätzen ihre Kreativität keineswegs, hegen jedoch Zweifel an der Wirksamkeit von Niedrigzinsen und unkonventionellen Massnahmen zur Belebung des Wirtschaftswachstums und der Inflation. Leider bedeuten niedrigere Zinsen nicht automatisch ein höheres nominales Wachstum, da die entscheidenden Probleme struktureller Natur sind. Die Verlangsamung des Wachstums und der Inflation in Verbindung mit steigenden Schulden ist kein neuer Trend. Niedrigzinsen sind keine Lösung, sondern lediglich eine Möglichkeit, den Konjunkturzyklus zu verlängern und sich etwas vorzumachen.

Ein Bericht der BIZ stellte fest, dass 12% der börsennotierten Unternehmen weltweit jetzt schon als «Zombie»-Firmen bezeichnet werden können – deren Gewinne ihre Zinszahlungen nicht decken. Noch nicht überzeugt? Denken Sie an die italienischen Staatsschulden oder die ungedeckten Verbindlichkeiten in aller Welt – oder fragen Sie einfach einen japanischen Zentralbanker.

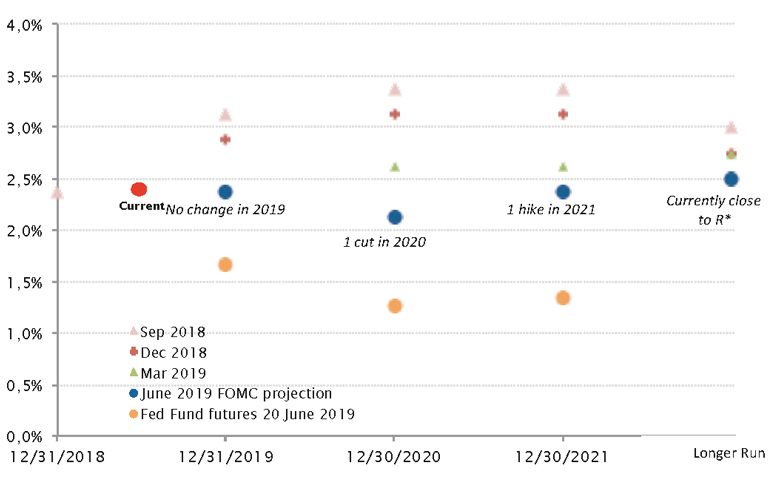

Pragmatisch betrachtet kann unsere aktuelle Positionierung so zusammengefasst werden: Wir halten ein niedriges bis moderates Aktien-Beta und heben Engagements in Anleihen mit Zinsvorteilen wieder an. Die Aktienmärkte befinden sich in einem Seitwärtstrend in einer bestimmten Bandbreite und dürften eher weitere Schwankungen als Kursgewinne verzeichnen. Die US-Notenbank (Fed) lockert ihre Geldpolitik im Sommer möglicherweise nicht so weit, wie die Märkte derzeit vorwegnehmen. Und das Gewinnwachstum dürfte weiter enttäuschen, wenn Abwärtsrisiken für das Wachstum eintreten.

Was die festverzinsliche Allokation und die Duration angeht, raten wir dazu, investiert zu bleiben, eine gewisse Duration zu halten, Schwellenländeranleihen (EM) zu bevorzugen und bei europäischen Unternehmensanleihen aufzustocken. Deutsche und französische Staatsanleihen zahlen negative Renditen, ebenso wie 5-jährige spanische und portugiesische Anleihen. Darüber hinaus sind die Risikoprämien (Spreads) europäischer Kredittitel immer noch ziemlich attraktiv, und die nächste Runde von Wertpapierkäufen (QE) der Europäischen Zentralbank (EZB) könnte Investment-Grade-Unternehmensanleihen umfassen.

In diesem Umfeld der niedrigen Zinssätze ist es immer noch sinnvoll, auf Wachstumsaktien – im Technologiesektor – zu setzen, in den Schwellenländern nach Chancen zu suchen und weiterhin Engagements in hochwertigen Anlagen zu halten, die robuste und stabile Ertragsströme bieten.

Nicht zuletzt sind der japanische Yen und Gold als Diversifikatoren immer noch interessant. Das «Überbleibsel aus barbarischen Zeiten» ist wieder gefragt, da die Glaubwürdigkeit der Zentralbanken, und damit auch des Fiatgelds, weiterhin in Frage gestellt werden dürfte. Die Märkte haben plötzlich erkannt, dass die US-Wirtschaft bei einer Rezession in die gleiche Liquiditätsfalle tappen könnte, wie Japan und Europa. Das heisst, dass sogar die Geldmarktzinsen in US-Dollar in nicht allzu ferner Zukunft den Rubikon überschreiten könnten.

_Fabrizio Quirighetti