Die Aktienmärkte sind bisher mit viel Schwung in das neue Jahr gestartet, ganz im Gegensatz zu der Weltuntergangsstimmung im letzten Dezember. Die entscheidende Frage lautet deshalb: «Ist dies eine Bärenmarkt-Rally oder ein neuer Bullenmarkt?» Wir neigen zu ersterer These. Ende 2018 gab es ganz offensichtlich gewisse Verzerrungen, Übertreibungen und einige Schnäppchen für die Mutigsten. Aber was hat sich in den letzten Wochen wirklich verändert, das uns optimistischer stimmen könnte – vor allem nach der jüngsten schnellen Erholung?

Auf der makroökonomischen Seite hat sich der Hintergrund für das Wirtschaftswachstum weiter verschlechtert. Dies ist zum Beispiel in Europa und Japan zu beobachten, die sich mittlerweile am Rande der Stagnation befinden, aber auch in den USA, da die fiskalischen Impulse allmählich an Wirkung verlieren. Die Haushaltssperre dürfte die Zahlen für das 1. Quartal auch nicht gerade verbessern. In China gab es einige zaghafte Anzeichen einer Stabilisierung der Konjunkturdaten und vage Ankündigungen zusätzlicher Lockerungsmassnahmen. Zuletzt kam auch eine gewisse Hoffnung auf ein Handelsabkommen mit den USA auf, das sich aber lediglich als Waffenstillstand erweisen könnte. Vor dem Frühjahr ist deshalb nicht mit einer Stabilisierung des Wachstums zu rechnen – möglicherweise aber auch erst später.

Die Inflation ist nach wie vor verhalten und gut unter Kontrolle, obwohl die Expansionsphase in den USA und den grossen Industrieländern mittlerweile schon zehn Jahre andauert. Die Anleihen- und Inflationswächter, die im letzten Jahr endlich einmal für kurze Zeit Gehör fanden, sind im 4. Quartal plötzlich verschwunden, als die Ölpreise und die Kurse von Risikoanlagen abstürzten.

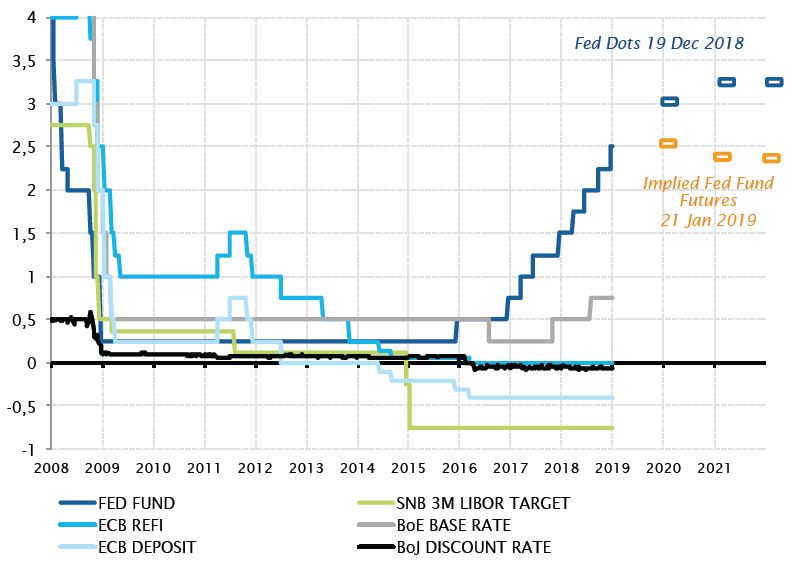

Die einzige wirkliche Veränderung war somit die Rhetorik der US-Notenbank (Fed). Was Jerome Powell im Oktober angerichtet hatte, als er sich allzu restriktiv gab, hat er nun wieder repariert, indem er die Anlegerstimmung mit Worten wie «geduldig», «flexibel» und «datenabhängig» besänftigte. Die Fed trat gerade rechtzeitig auf den Plan, um den Blutverlust zu stoppen, bevor er ausser Kontrolle geriet. Wie geht es nun weiter?

Es gibt zwei potenzielle Szenarien. Entweder zieht das Wachstum in der zweiten Hälfte des Jahres an und die Fed muss ihre Normalisierung fortsetzen – ebenso wie die anderen Zentralbanken von Industrieländern. Dies würde die Bewertungen von Anlagen drücken, die möglicherweise nicht attraktiv genug sind, um im Vergleich mit den positiven realen Renditen von einfachen Geldmarkttiteln zu bestehen. Oder das Wachstum ebbt langsam zu einer langgezogenen weichen Landung ab – im Augenblick glauben wir nicht an ein hässliches, abruptes Rezessionsszenario – und die Märkte träumen in den nächsten Quartalen von einer positiven Überraschung bei den Gewinnen.

Als Schlussfolgerung können wir feststellen, dass die Aktienkurse weiter seitwärts tendieren dürften und das Aufwärtspotenzial der Renditen in den nächsten Monaten begrenzt ist. Deshalb blieben wir vorsichtig zuversichtlich, sind allerdings sowohl bei Aktien als auch bei der Duration etwas untergewichtet, vor allem auf der Euro-Kurve. Andererseits halten wir auch etwas Pulver trocken, um Mittel für Anlagen zur Verfügung zu haben, wenn die Bewertungen attraktiver werden. Da die Schuldenuhr weiter tickt und den Zentralbanken der Industrieländern kaum mehr wirkungsvolle Waffen zur Verfügung stehen, erscheint eine Allokation in Gold heute sinnvoll. Eine Nullrendite ist tatsächlich besser als das Versprechen einer negativen Rendite auf rund USD 8 Bio. Anleihen von hochverschuldeten Staaten.