Les marchés actions ont connu un début d’année en fanfare, qui contraste avec le pessimisme du mois de décembre. La question clé est donc: «S’agit-il du rebond d’un marché baissier ou d’un nouveau marché haussier?» La première proposition nous semble plus probable. A l’évidence, la fin de l’année 2018 a connu de fortes perturbations, des exagérations et quelques bonnes affaires pour les plus courageux, mais qu’est-ce qui a véritablement changé au cours des dernières semaines pour que nous retrouvions notre optimisme, surtout après le récent rebond?

Sur le front macroéconomique, la dynamique de croissance a continué de s’affaiblir. On le constate en Europe et au Japon, qui flirtent désormais avec la stagnation, mais également aux Etats-Unis, où les effets positifs de la relance budgétaire diminuent progressivement alors même que la fermeture partielle du gouvernement fédéral aura un impact négatif sur les chiffres du premier trimestre. En Chine, on recense des signes timides de stabilisation des indicateurs, des annonces vagues de mesures d’assouplissement supplémentaires et, dernièrement, l’espoir d’un accord commercial avec les Etats-Unis, qui pourrait toutefois s’avérer n’être qu’une trêve. En conclusion, ne vous attendez pas à une stabilisation de la croissance avant le printemps... au mieux.

Pour ce qui est de l’inflation, elle reste atone et bien maîtrisée, malgré dix ans d’expansion aux Etats-Unis et dans les économies des principaux marchés développés. Les garde-fous des obligations et de l’inflation, qui ont enfin connu leur moment de gloire l’année dernière, ont subitement disparu au quatrième trimestre avec l’effondrement des prix du pétrole et des actifs risqués.

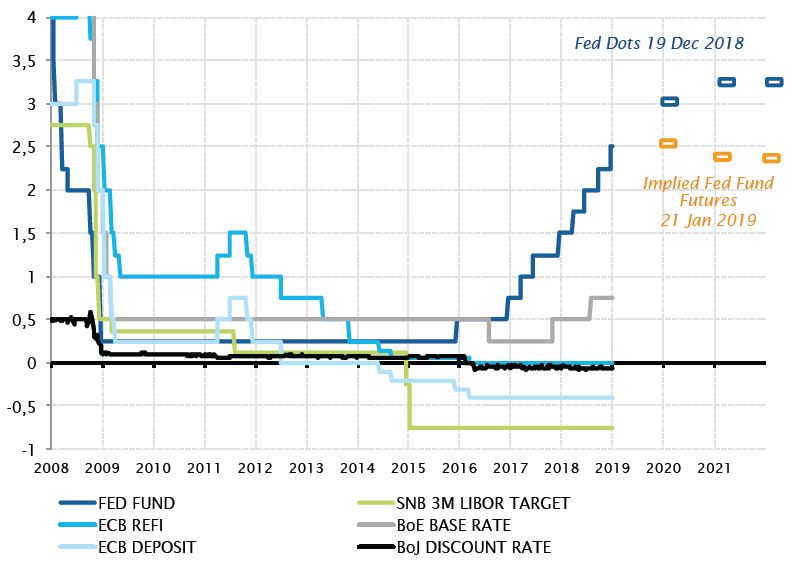

Par conséquent, le seul changement important a été le discours de la Fed. Ce que Jerome Powell avait cassé en octobre en apparaissant trop ferme, il l’a maintenant réparé en mettant du baume sur le sentiment des investisseurs en utilisant des termes comme «patient», «flexible» et «dépendance des données». La Fed est intervenue juste à temps pour arrêter l’hémorragie avant qu’elle ne soit incontrôlable. Que va-t-il se passer maintenant?

Deux scénarios sont possibles. Soit la croissance s’améliore au second semestre 2019 et la Fed devra poursuivre la normalisation, tout comme les autres banques centrales des marchés développés, abaissant ainsi la valorisation des actifs insuffisamment attrayants par rapport au rendement réel positif offert par les produits monétaires classiques. Soit la croissance ralentit lentement et fait un atterrissage en douceur – nous ne croyons pas en un scénario de récession brutale à ce stade – et nous anticipons plutôt des surprises positives sur les résultats au cours des trimestres suivants.

En conclusion, les actions devraient évoluer dans une fourchette étroite et les taux plafonner pendant les prochains mois. Nous restons donc prudemment constructifs en sous-pondérant les actions et la duration, particulièrement sur la courbe européenne, et gardons des munitions pour pouvoir investir lorsque les valorisations deviendront plus attrayantes. Alors que la dette continue d’augmenter et que la marge de manœuvre des banques centrales des marchés développés diminue, une allocation à l’or se justifie actuellement. Un rendement nul vaut effectivement mieux que la promesse d’un rendement négatif sur environ USD 8000 milliards d’emprunts d’Etats endettés.