I mercati azionari hanno iniziato l’anno con un buono slancio, in contrasto con lo scenario oscuro dello scorso dicembre. La domanda principale è quindi la seguente: “Si tratta di un rally del mercato ribassista o di un nuovo mercato rialzista?” Tendiamo a favorire la prima ipotesi. Ovviamente, a fine 2018 ci sono state delle dislocazioni, delle esagerazioni e alcune occasioni per i più coraggiosi, ma qual è stato il vero cambiamento che nelle ultime settimane ci ha fatto propendere per un trend più rialzista, in particolare dopo il recente e rapido rimbalzo?

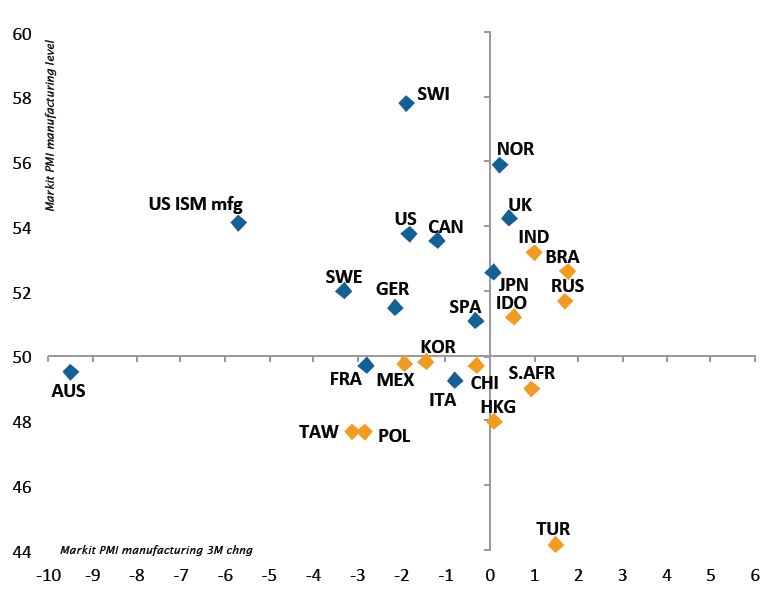

Dal punto di vista macroeconomico, lo scenario di crescita ha continuato a deteriorarsi, in particolar modo in Europa e Giappone, che ora devono fare i conti con la stagnazione, ma anche negli Stati Uniti, dato che il sostegno fornito dalle misure di stimolo fiscale sta venendo gradualmente meno e il blocco dell’attività amministrativa non aiuterà certo i dati del primo trimestre. I dati cinesi hanno evidenziato alcuni segnali esitanti di stabilizzazione, annunci vaghi di un proseguimento delle politiche accomodanti e una recente speranza in merito a un accordo commerciale con gli Stati Uniti, che potrebbe rivelarsi solo una tregua. Di conseguenza, nella migliore delle ipotesi, è bene non attendersi nessuna stabilizzazione della crescita prima della primavera...

L'inflazione resta invece assente e sotto controllo, anche dopo dieci anni di espansione negli Stati Uniti e nelle economie dei principali mercati sviluppati (MS). I “bond vigilantes” (gli investitori che vendono per sollecitare un adeguamento dei rendimenti alla paventata fiammata dei prezzi), che hanno alla fine avuto qualche momento di gloria lo scorso anno, sono improvvisamente scomparsi nel quarto trimestre con il crollo degli attivi petroliferi e rischiosi.

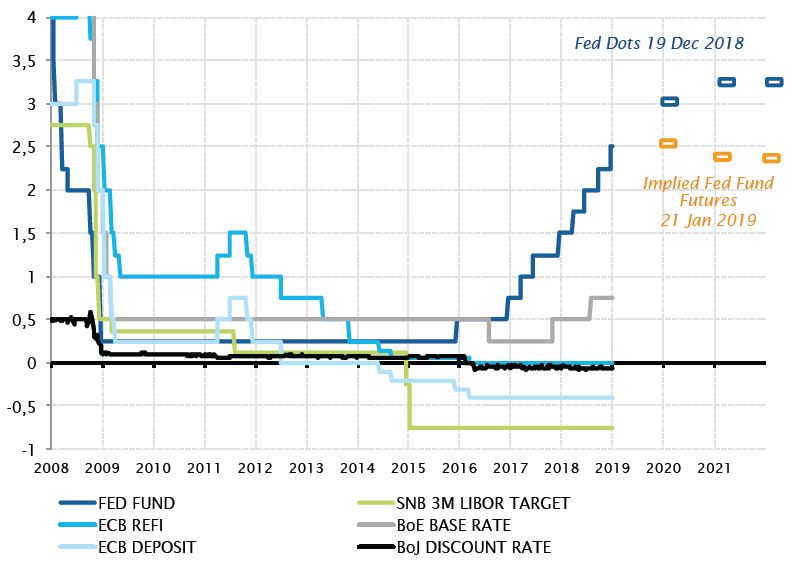

Di conseguenza, l'unico cambiamento degno di nota ha riguardato la retorica della Fed. L’equilibrio che Jerome Powell aveva rotto ad ottobre con un orientamento considerato troppo aggressivo è stato ripristinato grazie alla distensione del sentiment degli investitori ottenuta con espressioni come “pazienza”, “flessibile” e “dipendente dai dati”. La Fed ha fatto un passo indietro giusto in tempo, fermandosi prima che la situazione potesse sfuggirle di mano. Cosa succederà adesso?

Potrebbero delinearsi due scenari. Il primo prevede una ripresa della crescita nel secondo semestre dell’anno e, in questo caso, la Fed( come pure altre banche centrali dei paesi sviluppati) dovrà proseguire la normalizzazione spingendo al ribasso le valutazioni di attivi che potrebbero non essere considerati abbastanza interessanti se confrontati con un rendimento reale positivo della liquidità standard. Nel secondo scenario la crescita scompare lentamente, in un lungo atterraggio morbido (non riteniamo possibile uno scenario di netta e dannosa recessione al punto in cui siamo), con la speranza di una sorpresa al rialzo in materia di utili per i prossimi trimestri.

In conclusione, nei prossimi mesi le azioni dovrebbero rimanere nel range e i tassi entro rialzi limitati. Restiamo pertanto cautamente costruttivi, sottopesando lievemente sia le azioni che la duration, in particolare sulla curva dell’euro, riservando risorse per il momento in cui le valutazioni diventeranno più interessanti. Ora che il debito continua ad aumentare e le banche centrali dei MS sono quasi a corto di munizioni, un’allocazione sull’oro sembra sensata. Un rendimento pari a zero è una prospettiva effettivamente migliore della promessa di un rendimento negativo su circa USD 8 mila miliardi di titoli di Stato di paesi indebitati.