Der wirtschaftliche und finanzielle Hintergrund hat sich in den letzten Wochen nicht wesentlich verändert. Und er wird sich auch nicht verändern, nur weil ein neues Jahr begonnen hat: Das «Goldlöckchen»-Umfeld dauert weiter an, ebenso wie die teuren Bewertungen. Die einzige bemerkenswerte Wirtschaftsmeldung betraf die Steuerreformen in den USA und die damit zusammenhängende Kapitalrückführung. Dies wird das Wachstum vorübergehend stärken und den Gewinn je Aktie im S&P500 in diesem Jahr um rund USD 10 verbessern, ein zusätzliches Gewinnwachstum von rund 7% auf einen Durchschnitt von rund USD 150 gemäss den Konsensschätzungen. Wie die zurückgeholten Mittel zwischen Fusionen und Übernahmen, Sonderdividenden und produktiven Investitionen verteilt werden, bleibt eine offene Frage und hängt von bestimmten Aktien und Sektoren ab. Doch auch dieser Rückenwind dürfte die wirtschaftlichen Aussichten nach 2018 nicht ändern.

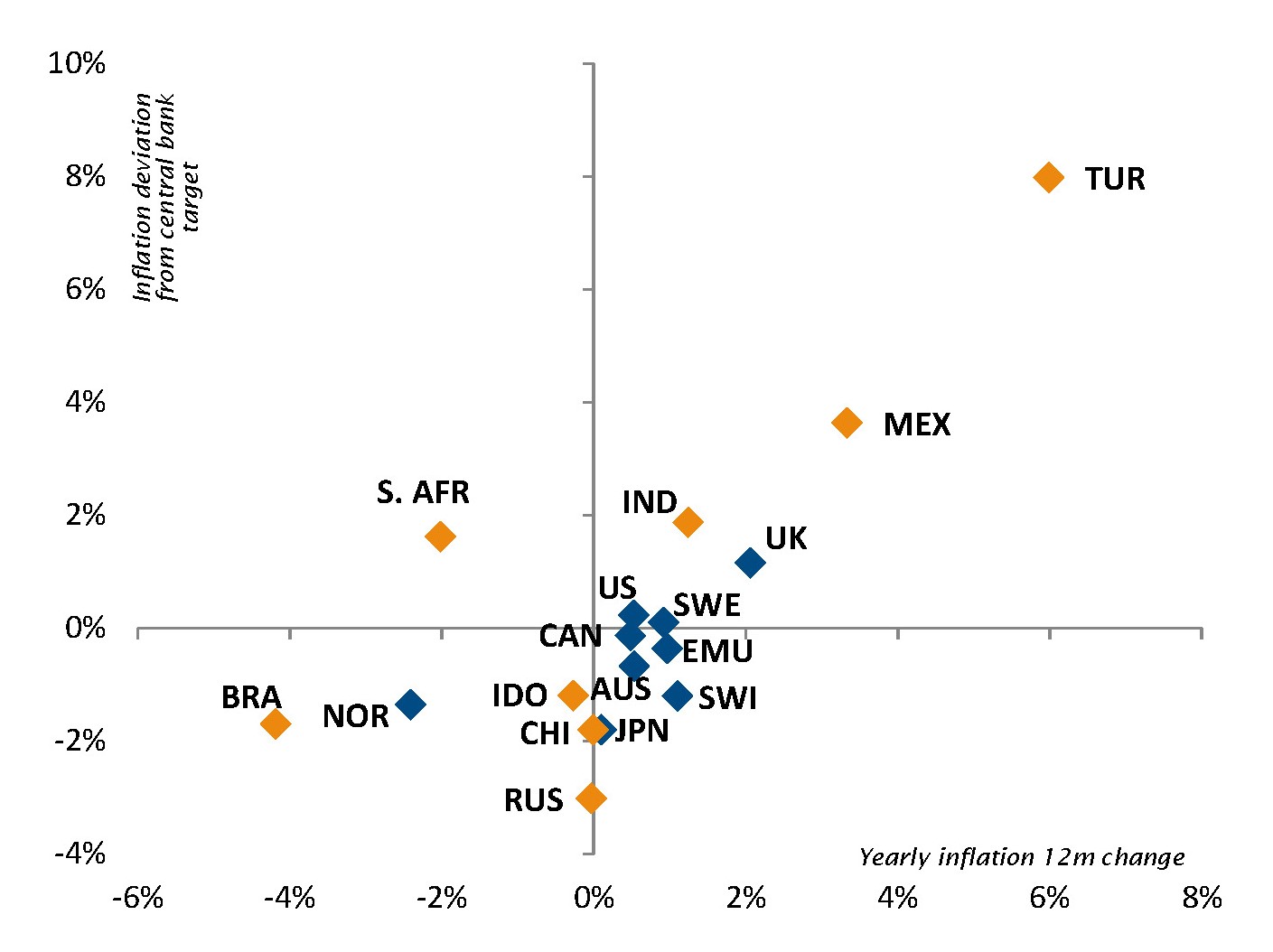

Unterdessen fallen die US-Inflationszahlen trotz der geringen Arbeitslosigkeit, der höheren Rohstoffpreise und des kräftigen Wachstums weiterhin überraschend niedrig aus. In den anderen grossen Industrieländern ist es das Gleiche: Da nach wie vor kein Anzeichen der Inflation zu erkennen ist, gehen die Zentralbanken lieber moderater vor. Neben den üblichen strukturellen Faktoren, wie alternde Bevölkerung, geringe Produktivität und Schuldenüberhang, scheint der Amazon-Effekt ebenfalls dazu beizutragen, die Inflation zu dämpfen. Denn dank der Technologie wird das Angebot jetzt so schnell angepasst wie die Nachfrage. Mit Blick auf die weitere Entwicklung erkennen wir die Möglichkeit, dass das Wachstum in der ersten Hälfte des Jahres 2018 stärker ausfällt als erwartet, insbesondere in den USA. Andererseits sollten gegen Ende des ersten Quartals auch deutlichere Anzeichen dafür zu erkennen sein, dass die Inflation den Tiefpunkt überwunden hat.

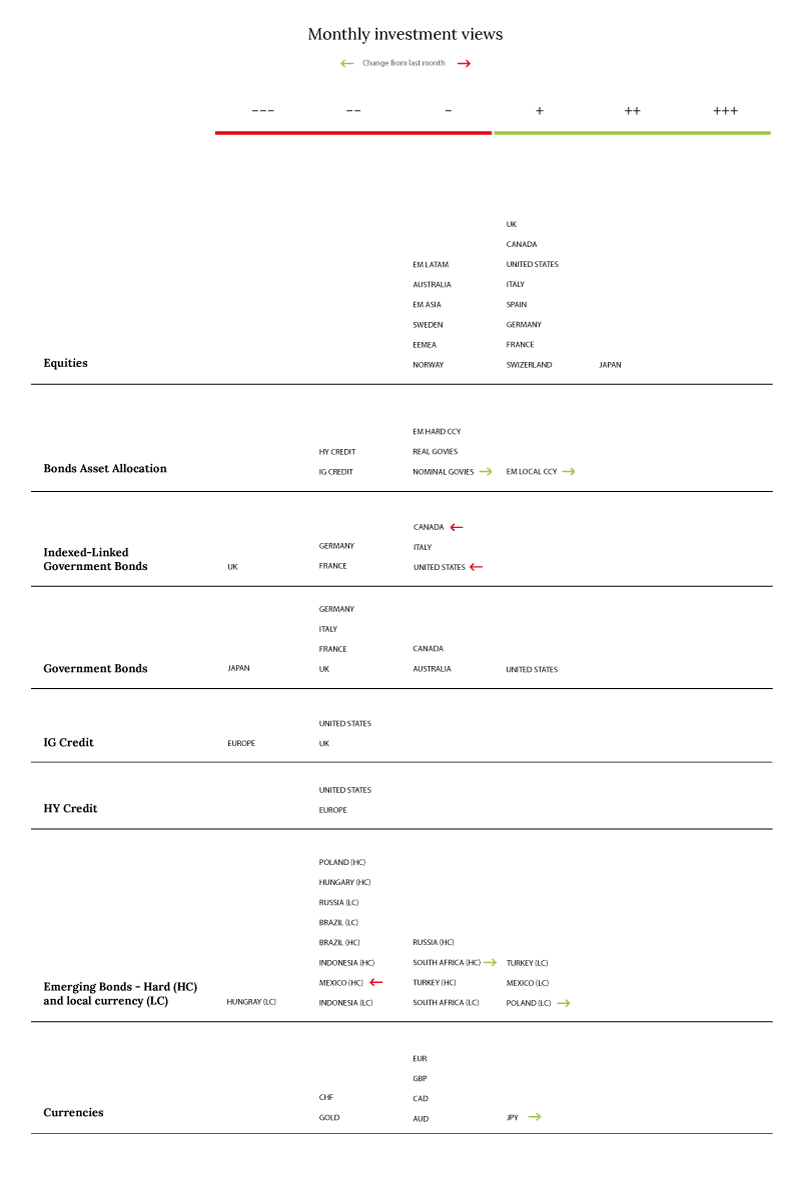

Wir beurteilen das Risiko in unseren Portfolios weiterhin zuversichtlich und bevorzugen Aktien (insbesondere Japan, dann Europa und zuletzt die USA) gegenüber Unternehmensanleihen. Im Grossen und Ganzen bietet das High-Yield-Segment kaum Aufwärtspotenzial, lediglich einen mageren Zinsvorteil – der sogar niedriger ist als die Dividendenrendite an den europäischen Märkten – während es andererseits dem Risiko einer nachlassenden Konjunkturdynamik und/oder einer höheren Inflation und damit einer Zinsnormalisierung irgendwann im nächsten Jahr ausgesetzt ist. Dies rechtfertigt eine genauere Prüfung und grössere Selektivität. In einigen spezifischen Schwellenländern wie Mexiko und der Türkei bieten Hart- und Lokalwährungsanleihen nach wie vor eine gewisse relative, aber nicht gerade berauschende Werthaltigkeit.

Obwohl wir nicht mit einem starken Anstieg der Inflation und einer massiven Verkaufswelle von Anleihen rechnen (sondern mit einer «zaghaften» Anleihenbaisse) beurteilen wir die Duration weiterhin negativ. Im aktuellen wirtschaftlichen Umfeld und angesichts der derzeit herrschenden Risikobereitschaft an den Finanzmärkten geht der Weg des geringsten Widerstands für die Zinsen nach wie vor aufwärts. Die US-Duration wäre die am wenigsten schlechte Wahl, vorzugsweise durch inflationsgebundene Instrumente. Wie üblich richtet sich unsere grösste Sorge auf eine heftige Neubewertung am langen Ende der Renditekurven für Staatsanleihen, die zu negativen Anpassungen der Bewertungen in vielen Anlageklassen führen könnte. Die Inflation ist der ultimative Feind von Finanzwerten. Die Aktienkurse dürften sich jedoch nicht abrupt anpassen, solange der Inflationsdruck moderat bleibt und das endgültige Niveau, das Tempo des Zinsanstiegs und die zugrunde liegenden Gründe vernünftig sind (das heisst, dem gesamtwirtschaftlichen Hintergrund angemessen). Fazit: Die guten Zeiten sollten zu Beginn des neuen Jahres weiter anhalten.

_Fabrizio Quirighetti