Il contesto economico e finanziario non è cambiato molto nelle scorse settimane. E non lo farà solo perché siamo entrati in un nuovo anno: prevale ancora un’economia in bilico tra espansione e recessione, accompagnata da valutazioni elevate. Le riforme fiscali negli Stati Uniti e il relativo rimpatrio di liquidità sono stati gli unici eventi economici degni di nota. Tali misure sosterranno temporaneamente la crescita e incrementeranno di circa USD 10 gli utili per azione dell’indice S&P 500; in alternativa, contribuiranno quest’anno a un’ulteriore crescita degli utili pari a circa il 7%, a un valore medio che le stime del consensus collocano intono a USD 150. Resta tuttavia aperta la domanda di come verrà suddivisa la liquidità rimpatriata, tra operazioni di M&A, dividendi straordinari e investimenti produttivi. La risposta varierà in base a titoli e settori ma, ancora una volta, questo stimolo non dovrebbe alterare le previsioni economiche oltre il 2018.

Nel frattempo, l’inflazione USA continua a sorprendere al ribasso, nonostante la ridotta disoccupazione, i maggiori prezzi delle materie prime e la solida crescita. Lo stesso vale per le altre principali economie sviluppate: l’inflazione, o meglio l’assenza della stessa, permette alle banche centrali di tergiversare su posizioni accomodanti. Oltre ai consueti fattori strutturali, quali invecchiamento della popolazione, bassa produttività ed eccessivo indebitamento, anche l’effetto Amazon sembra aver contribuito a tenere l’inflazione a debita distanza poiché, grazie alla tecnologia, l’offerta tende ora ad adeguarsi tanto rapidamente quanto la domanda. In futuro, intravediamo rischi di rialzo per la crescita nella prima parte del 2018, soprattutto negli Stati Uniti. Anche l’inflazione dovrebbe mostrare segnali più chiari di ripresa verso la fine del primo trimestre.

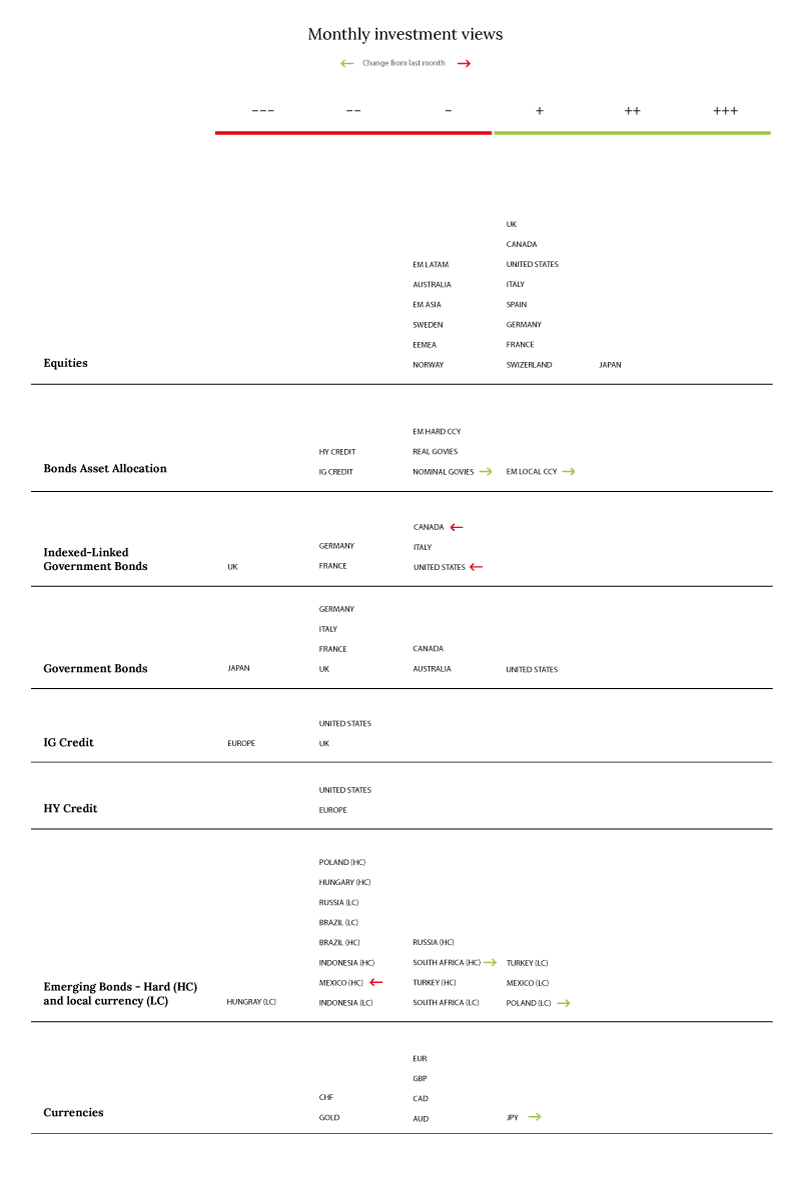

Manteniamo una posizione costruttiva in termini di rischio per i nostri portafogli, privilegiando le azioni (in questo ordine: giapponesi, europee e infine statunitensi) rispetto al credito. Il segmento high yield offre, nel complesso, un limitato potenziale di rialzo, fatta eccezione per un modesto carry, che è persino inferiore rispetto al rendimento da dividendi sui mercati europei. Al contempo, su di esso incombono vari rischi, tra cui un peggioramento del momentum economico e/o una maggiore inflazione e, pertanto, una normalizzazione dei tassi che potrebbe essere avviata il prossimo anno. Sono quindi richieste maggiori attenzione e selettività. Alcuni specifici paesi, quali il Messico e la Turchia, continuano a offrire un certo valore relativo, per quanto non eccelso, nel debito dei mercati emergenti in valuta forte e locale.

Anche se a nostro parere sono da escludere un’impennata dell’inflazione e massicce vendite di obbligazioni (prevediamo al contrario un mercato obbligazionario “timidamente” ribassista), abbiamo mantenuto ad “avversione” la posizione sulla duration. Nell’attuale contesto economico e alla luce della propensione al rischio che imperversa sui mercati finanziari, i tassi continuano ad avere la strada spianata verso il rialzo. Tra le alternative possibili, la duration USA è il male minore, preferibilmente attraverso strumenti indicizzati all’inflazione. Come di consueto, continuiamo a temere soprattutto una netta rivalutazione della parte lunga delle curve dei titoli di Stato, che potrebbe provocare revisioni al ribasso delle valutazioni in numerose classi di attivi. L’inflazione è il grande nemico degli attivi finanziari. Tuttavia, le azioni non dovrebbero subire una brusca correzione, a patto che le pressioni inflazionistiche restino favorevoli e il livello finale, la velocità alla quale vengono aumentati i tassi, nonché i motivi sottostanti si mantengano ragionevoli (ossia sincronizzati con il contesto macroeconomico). In breve, la congiuntura favorevole dovrebbe proseguire anche nel nuovo anno.

_Fabrizio Quirighetti