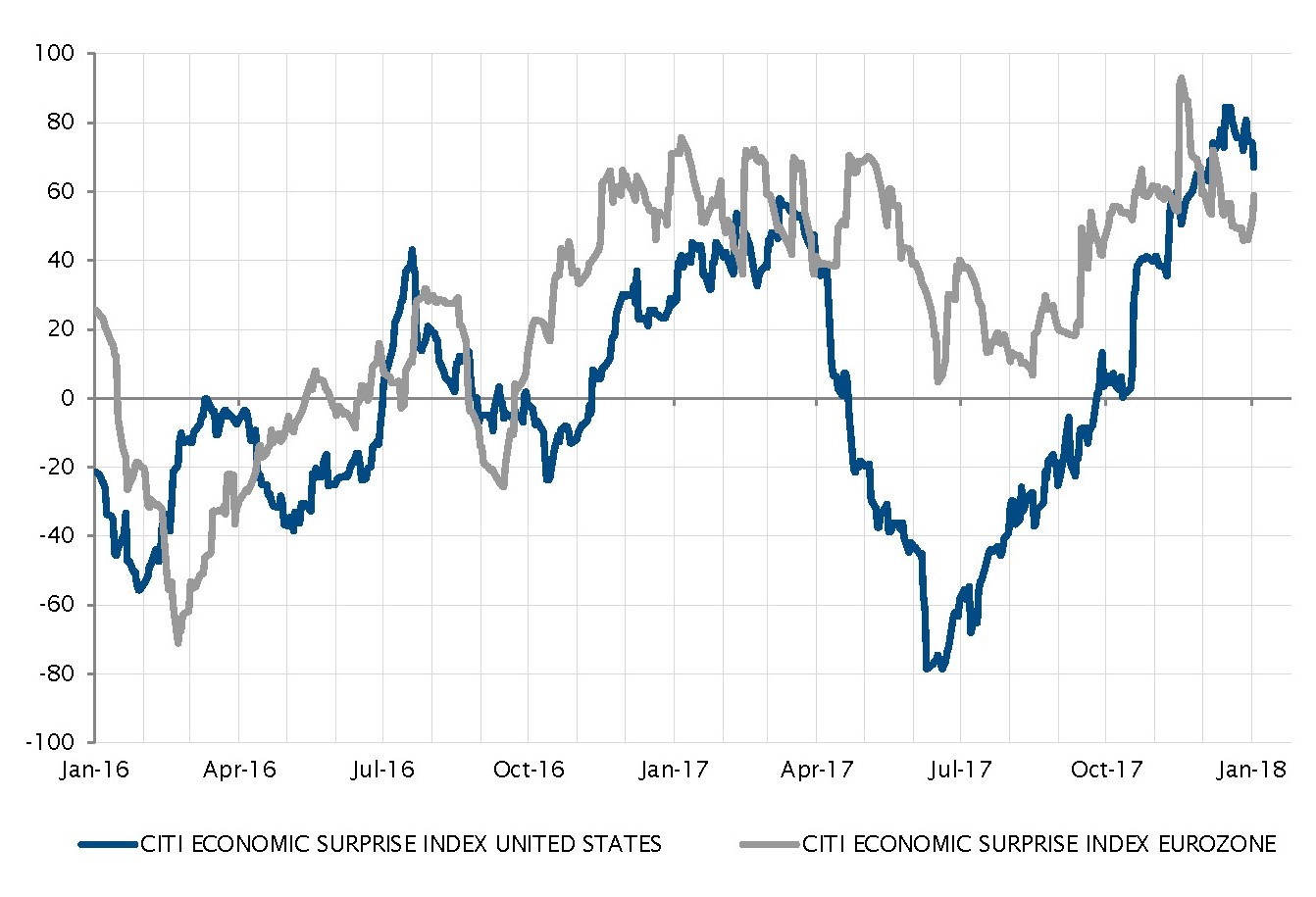

La toile de fond économique et financière a peu évolué ces dernières semaines. Et le simple fait que nous entamions une nouvelle année n’y fera rien: le scénario économique idéal («Goldilocks»), allié au niveau élevé des valorisations, reste en place. La seule actualité majeure sur le front économique a concerné la réforme fiscale américaine et les mesures connexes sur le rapatriement des bénéfices. Cette réforme va temporairement stimuler la croissance et gonfler les BPA au niveau du S&P 500 d’environ 10 dollars, soit une hausse supplémentaire des bénéfices de quelque 7% cette année à un niveau moyen de 150 dollars selon les estimations des analystes. La question de savoir comment les liquidités rapatriées seront réparties entre fusions-acquisitions, dividendes exceptionnels et investissements productifs reste en suspens et variera en fonction des entreprises et des secteurs, mais là encore cette manne ne devrait pas modifier les perspectives économiques au-delà de 2018.

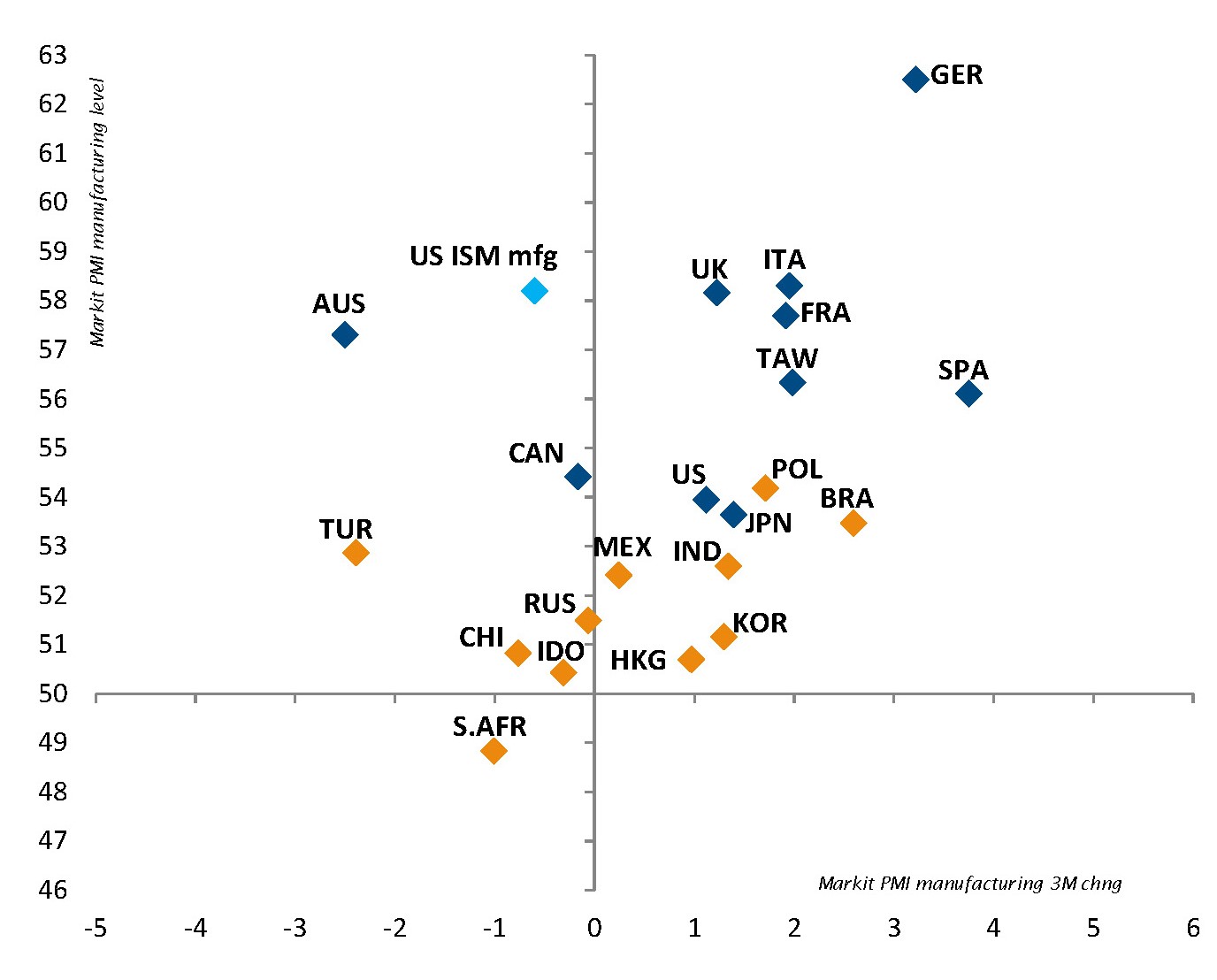

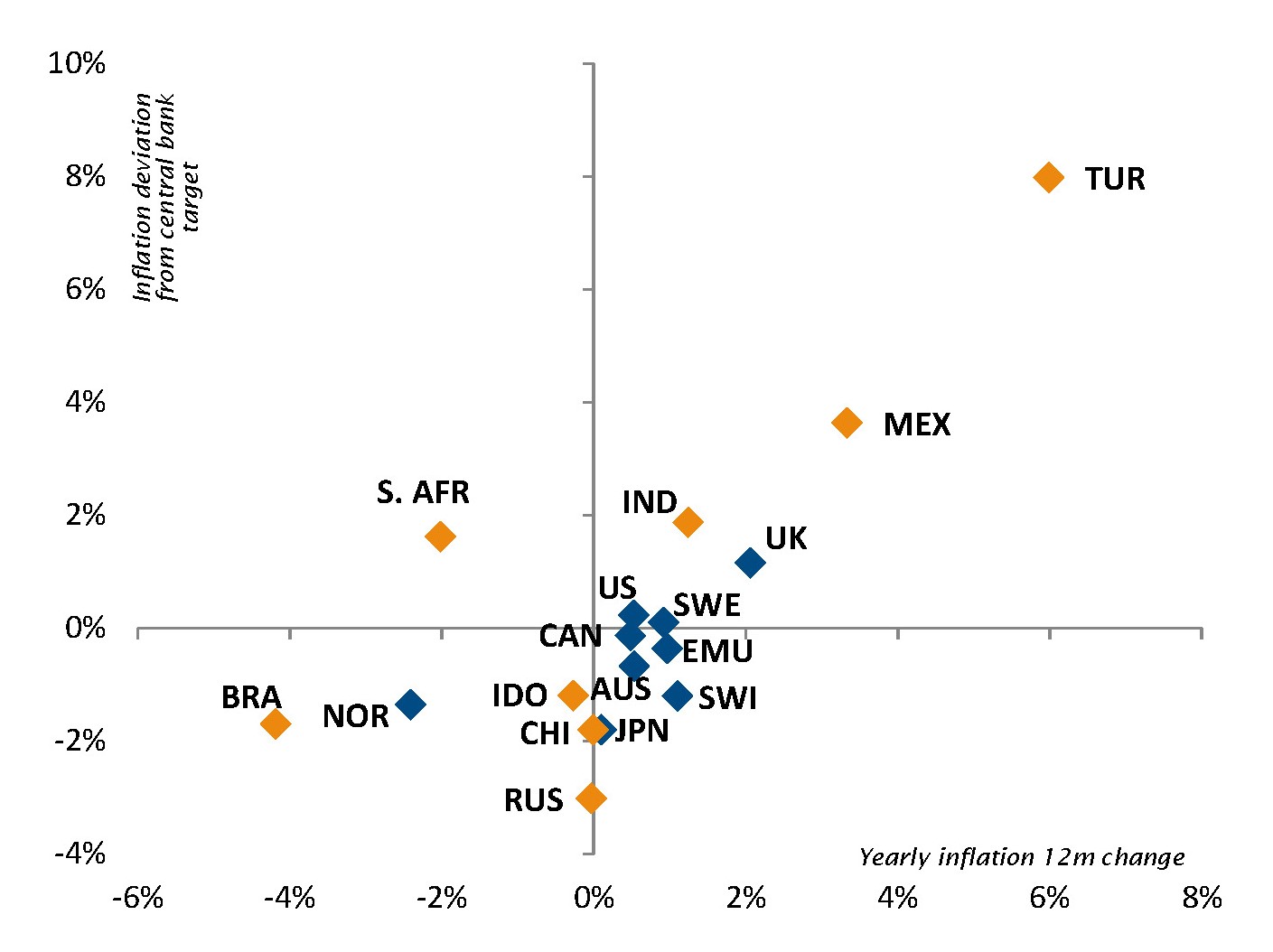

Par ailleurs, l’inflation aux Etats-Unis reste inférieure aux attentes en dépit du faible taux de chômage, de la hausse des prix des matières premières et de la fermeté de la croissance. La situation des autres grands pays développés est identique: la faiblesse de l’inflation permet aux banques centrales de privilégier la prudence. Outre les facteurs structurels bien connus comme le vieillissement de la population, la faiblesse de la productivité et le surendettement, l’effet Amazon semble également contribuer à freiner l’inflation dans la mesure où, grâce à la technologie, l’offre tend désormais à s’ajuster aussi rapidement que la demande. Nous pensons à présent que la croissance pourrait être plus forte que prévu au premier semestre 2018, notamment aux Etats-Unis, tandis que l’inflation devrait également donner des signes de stabilisation vers la fin du premier trimestre.

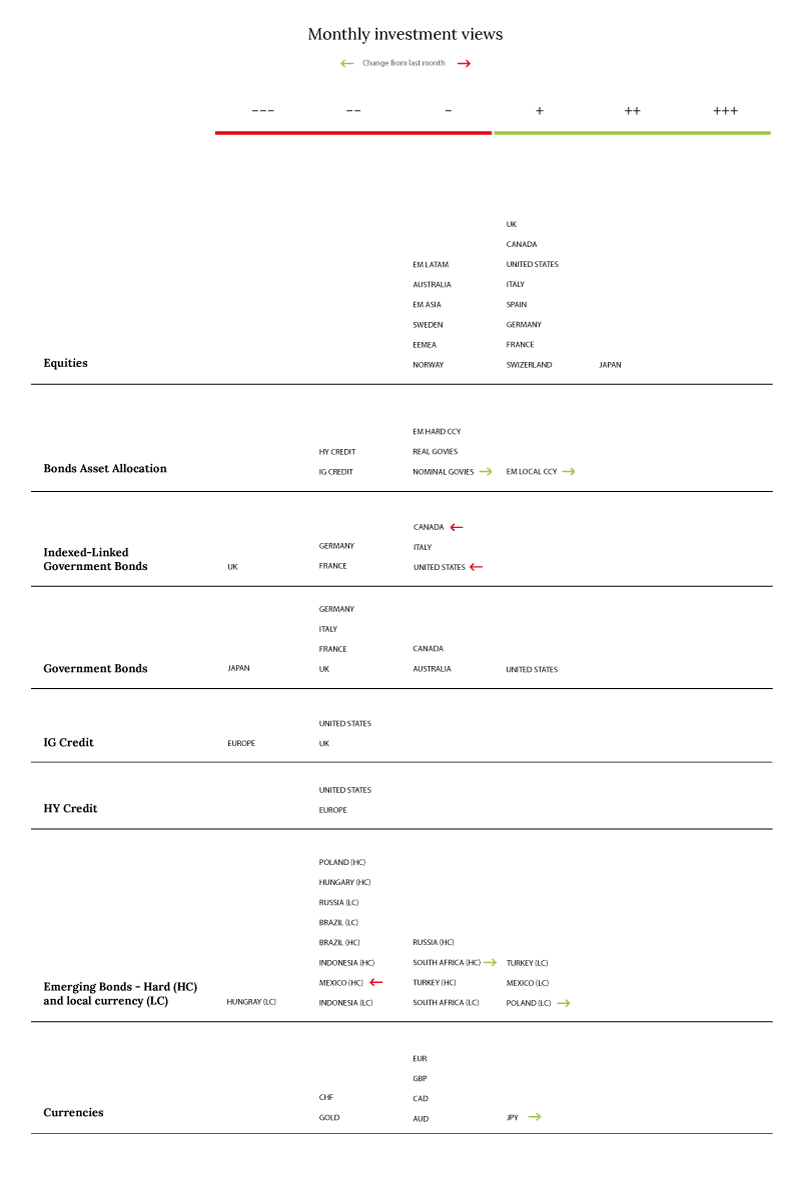

Nous restons positifs vis-à-vis de l’exposition au risque au niveau de nos portefeuilles et privilégions les actions (en particulier les actions japonaises, suivies des actions européennes puis des actions américaines) au détriment du crédit. Le segment du haut rendement dans son ensemble offre un potentiel de hausse limité, si ce n’est un portage bien mince (qui est même inférieur au rendement du dividende des marchés européens) tout en étant exposé au risque d’essoufflement de la dynamique économique et/ou d’une accélération de l’inflation et, partant, d’une normalisation des taux à un moment ou un autre l’an prochain. Il convient donc de faire preuve d’une attention accrue et d’une plus grande sélectivité. Un nombre restreint d’émetteurs, tels que le Mexique et la Turquie, dans l’univers de la dette émergente en monnaie forte et en monnaie locale continuent d’offrir une certaine valeur relative, même si peu enthousiasmante.

Bien que nous rejetions l’idée d’une envolée de l’inflation et d’une correction massive des obligations (nous entrevoyons plutôt un «timide» repli des marchés obligataires), nous maintenons notre sous-pondération sur la duration. Face au contexte économique actuel et à l’appétit pour le risque sur les marchés financiers, la tendance des taux reste orientée à la hausse. Le choix le «moins mauvais» est la duration américaine, de préférence au travers des instruments indexés sur l’inflation. Notre principale préoccupation reste le risque d’une forte remontée de la partie longue de la courbe des emprunts d’Etat susceptible d’induire un ajustement à la baisse des valorisations de nombreuses classes d’actifs. L’inflation est le pire ennemi des actifs financiers. Cependant, les actions ne devraient pas connaître un ajustement brutal pour peu que les pressions inflationnistes restent faibles et que le niveau final des taux, le rythme de leur rehaussement et les motifs sous-jacents demeurent raisonnables (c’est-à-dire en phase avec le contexte macroéconomique). En résumé, les conditions devraient rester favorables à l’entame de la nouvelle année.

_Fabrizio Quirighetti