Das Jahr 2020 hat so begonnen, wie das letzte Jahr aufgehört hat: mit einem nicht nachlassenden Interesse der Anleger an Aktien und Credit Spreads. Die Suche nach Rendite und Erträgen ist dabei geradezu fieberhaft. Das Zusammenspiel aus positiver Wirtschaftsdynamik und einer unterstützenden Geldpolitik schafft nach wie vor sehr günstige Anlagebedingungen, und einige potenzielle Risiken sind anscheinend verschwunden: letztlich doch keine Rezession, keine Eskalation des Handelskriegs, kein chaotischer Brexit, keine Straffung der Geldpolitik ... Vor diesem Hintergrund konnte selbst ein plötzlicher (und am Ende nur kurzzeitiger) Anstieg der geopolitischen Spannungen die Märkte nicht verschrecken. Die Kurse an den Aktienmärkten in den USA und sogar in Europa klettern weiter auf neue Allzeithochs, die Nachfrage am Primärmarkt für Anleihen steigt von Rekord zu Rekord und die Rally bei Schwellenländerwerten geht weiter. Was für ein Start ins neue Jahr!

Eines wollen wir klarstellen: Wir halten diesen Optimismus für weitgehend gerechtfertigt und sind nach wie vor der Auffassung, dass 2020 ein positives Jahr für Aktien und Unternehmensanleihen sein wird. Nach zwei Jahren der Verlangsamung und der geldpolitischen Lockerung durch die Zentralbanken der Industrie- und Schwellenländer hat das Wachstum der Weltwirtschaft Ende des letzten Sommers wahrscheinlich die Talsohle durchschritten. Dass niedrige Zinsen und positive Aussichten für das Wirtschafts- und Gewinnwachstum die Risikobereitschaft der Anleger steigen lassen, dürfte keine Überraschung sein.

In diesem Zusammenhang ist es bei der Berücksichtigung makroökonomischer Entwicklungen im Rahmen des Portfoliomanagements aber nützlich, die Anlagebewertungen genau im Auge zu behalten. Die Bewertungen von Aktien sind unserer Einschätzung nach nicht übertrieben hoch. In letzter Zeit haben sie aber ganz sicher an Attraktivität verloren, und zur Aufrechterhaltung des Aufwärtstrends ist es nunmehr erforderlich, dass sich das Gewinnwachstum bestätigt. Darum halten wir zwar an unserer konstruktiven Einschätzung von risikoreichen Anlagen fest, sehen aber von einer weiteren Erhöhung des Aktienengagements ab, ausser in China, wo die Bewertungen noch attraktiv sind. Dagegen haben wir, nachdem geringere Wachstumsrisiken Ende letzten Jahres ein reduziertes Engagement in langfristigen Anleihen rechtfertigten, in diesem Monat aufgrund der sich allmählich verbessernden Bewertungen unser Durationsexposure erhöht. Höhere Zinssätze, auch wenn sie in absoluten Zahlen nicht hoch sind, und positive Renditekurven sorgen für Wertzuwächse bei langfristigen Anleihen in USD und EUR, mit der Aussicht auf Performancebeiträge und Diversifizierung.

Im Zusammenhang mit der «Japanisierung» ist es wichtig, dass Minizyklen erkannt werden. Betrachtet man das Jahr 2020 aus diesem Blickwinkel, so hält es für Aktien im Grunde wohl noch einiges bereit. Wichtig für den richtigen Umgang mit den komprimierten Konjunkturzyklen und der Marktvolatilität insgesamt ist es aber auch, dass man in Anlagen mit verbesserten Bewertungen investiert und investiert bleibt.

Unsere monatliche Einschätzung der Asset-Allokation (Februar 2020)

Freitag, 02/07/2020Das Jahr 2020 hat so begonnen, wie das letzte Jahr aufgehört hat: mit einem nicht nachlassenden Interesse der Anleger an Aktien und Credit Spreads. Die Suche nach Rendite und Erträgen ist dabei geradezu fieberhaft. Das Zusammenspiel aus positiver Wirtschaftsdynamik und einer unterstützenden Geldpolitik schafft nach wie vor sehr günstige Anlagebedingungen, und einige potenzielle Risiken sind anscheinend verschwunden: letztlich doch keine Rezession, keine Eskalation des Handelskriegs, kein chaotischer Brexit, keine Straffung der Geldpolitik ... Vor diesem Hintergrund konnte selbst ein plötzlicher (und am Ende nur kurzzeitiger) Anstieg der geopolitischen Spannungen die Märkte nicht verschrecken. Die Kurse an den Aktienmärkten in den USA und sogar in Europa klettern weiter auf neue Allzeithochs, die Nachfrage am Primärmarkt für Anleihen steigt von Rekord zu Rekord und die Rally bei Schwellenländerwerten geht weiter. Was für ein Start ins neue Jahr!

Nutzung von Bewertungschancen

Der wirtschaftliche Hintergrund auf einen Blick, Betrachtung der Weltwirtschaft und Überblick

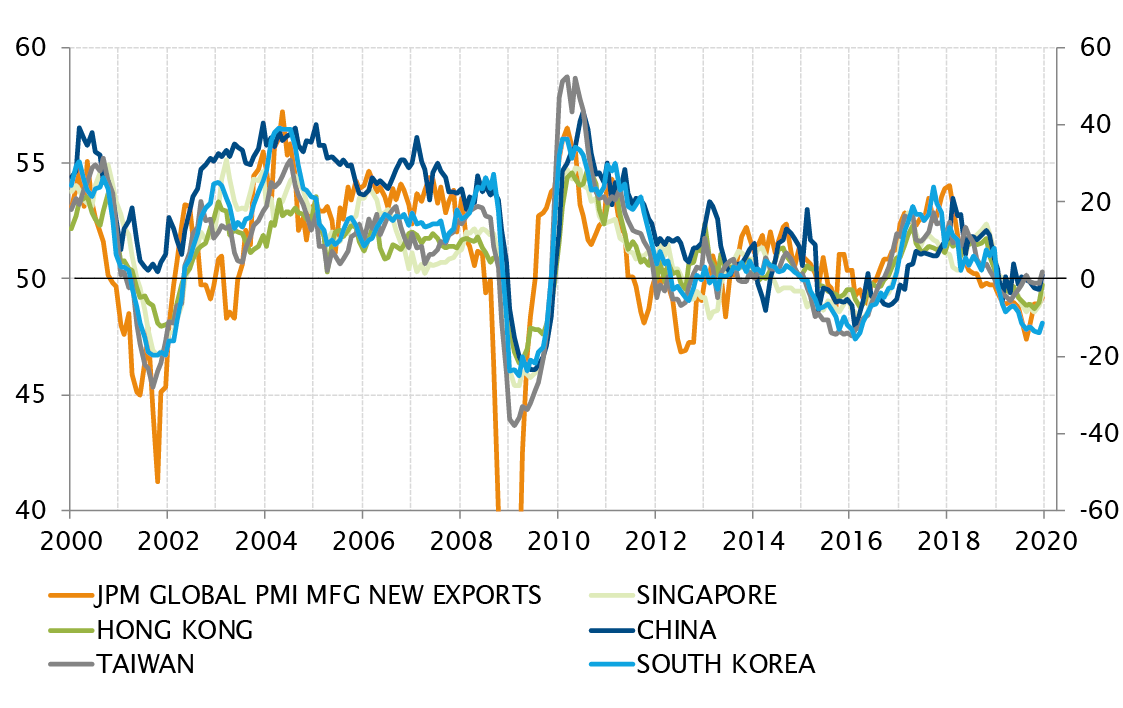

Die ermutigenden Anzeichen für eine Verbesserung der weltweiten Konjunktur sind durch die Wirtschaftsdaten der letzten Wochen des Jahres 2019 bestätigt worden. Im Nachhinein betrachtet hat die Weltwirtschaft in der Mitte der zweiten Jahreshälfte 2019 wahrscheinlich die Talsohle durchschritten und wird demnächst wohl eine synchrone Belebung der Wachstumsdynamik erfahren. Vielleicht am besten sichtbar ist diese Belebung in Südostasien. Der Region kommt das Zusammenspiel aus abnehmenden Handelsspannungen zwischen den USA und China und einer gezielten Lockerung der Wirtschaftspolitik in China am meisten zugute. Ohne die Widerstandsfähigkeit der Binnennachfrage in den Industriestaaten würden exportorientierte Volkswirtschaften wie Südkorea, China oder Taiwan jedoch nicht in den Genuss dieses Umschwungs kommen. In den USA und in Europa haben sich die Ausgaben der Verbraucher mit beständigem Tempo entwickelt. Das ist ein guter Grund, jetzt die im letzten Jahr aufgrund der Handelsunsicherheit zurückgehaltenen Investitionen freizusetzen.

Der Industriesektor gewinnt deshalb wieder an Farbe und ist massgeblich an einer Erholung der BIP-Wachstumsraten in den meisten grossen Volkswirtschaften beteiligt. Diese werden voraussichtlich in Richtung der jeweiligen potenziellen Wachstumsraten steigen, möglicherweise sogar etwas stärker. Angesichts der Demografie- und Produktivitätstrends ist nicht mit einer spektakulären Entwicklung zu rechnen, mit einem besseren Umfeld als bei der Verlangsamung der Jahre 2018 und 2019 aber schon.

Wachstum

Das Wachstum der Weltwirtschaft wird sich 2020 wahrscheinlich erholen, nachdem im Jahr 2019 das langsamste Wachstum seit zehn Jahren verzeichnet wurde. Wahrscheinlich am besten sichtbar wird die Belebung in den «zyklischsten» Volkswirtschaften und Sektoren sein, also dort, wo der Druck während der Verlangsamung der letzten zwei Jahre am grössten war.

Inflation

Aufgrund der Japanisierung der Weltwirtschaft gibt es kaum Aufwärtsdruck auf die Inflation. Der erwartete positive Wachstumstrend dürfte zwar einer Umkehr des Abwärtstrends bei der Inflation in einigen Volkswirtschaften förderlich sein. Eine erhebliche Beschleunigung der Inflation sollte man 2020 jedoch nicht erwarten. Nach wie vor gibt es strukturellen Gegenwind, beispielsweise durch Technologien und hohe Schulden, der den Preisdruck eindämmt.

Geldpolitische Haltung

2019 war weltweit ein Jahr der geldpolitischen Lockerung. In den meisten Industriestaaten und in einigen grossen Schwellenländern sind die Kreditbedingungen jetzt günstig. In diesem Jahr 2020 werden wahrscheinlich die geldpolitischen Rahmenbedingungen stabil bleiben und bei anziehendem Wachstum keine weiteren Lockerungen erforderlich sein. Für einen Kurswechsel und eine Anhebung der Zinssätze gibt es aber keinen Grund, da kein nennenswerter Inflationsdruck besteht.

Ausblick auf die Weltwirtschaft

Industrieländer

Trotz eines überraschenden Rückgangs beim ISM-Index für das verarbeitende Gewerbe befindet sich die US-Wirtschaft nach wie vor auf einem stetigen Wachstumspfad, etwas über ihrem langfristigen Potenzial von 1,8%. Die USA waren eine der wenigen grossen Volkswirtschaften, in denen es 2019 kaum zu einer Verlangsamung gekommen war. Deshalb gibt es dort nur wenig Potenzial für eine deutliche Beschleunigung. Unterstützung für ihren wichtigsten treibenden Faktor, den Konsum der privaten Haushalte, kommt aber nach wie vor von der niedrigen Arbeitslosigkeit, dem lebhaften Immobilienmarkt und den günstigen Kreditkonditionen. Während der Präsidentschaftswahlkampf gerade richtig anläuft, ist die Wirtschaftslage also ziemlich gut.

Auch die Eurozone profitiert davon, dass die Unsicherheiten im Zusammenhang mit dem Welthandel und dem Brexit abgenommen haben. Vorerst ergibt sich daraus aber eher eine Stabilisierung als eine echte Erholung der Indikatoren für die Industrietätigkeit. Unterdessen bleibt der private Konsum stabil und erhält das BIP-Wachstum aufrecht, während die EZB unter der Führung von Christine Lagarde bei ihrer sehr akkommodierenden Haltung bleibt. In Grossbritannien deuten die jüngsten Indikatoren darauf hin, dass die Wirtschaft weiter an Fahrt verloren hat. Möglicherweise sind dies aber die verzögerten Auswirkungen der Brexit-Unsicherheiten vom Herbst letzten Jahres. Tatsächlich sind die Aussichten für eine Erholung des Wachstums in Grossbritannien 2020 recht ermutigend, denn die unmittelbare Gefahr eines Brexits ohne Abkommen besteht nicht mehr und die Regierung von Boris Johnson verfügt über eine solide Mehrheit, wodurch der Weg für einen expansiven Haushaltsplan frei sein könnte.

In Japan stabilisiert sich die Wirtschaft nach der vorübergehenden Volatilität, die durch die Erhöhung der Mehrwertsteuer im Oktober verursacht wurde. Unterdessen hat die Wirtschaftsdynamik in Australien noch nicht wieder zugenommen, was möglicherweise auf die Buschbrände zurückzuführen ist.

Vielleicht am besten sichtbar ist diese Belebung in Südostasien.

Schwellenländer

Die Wirtschaftsdaten Chinas bestätigen, dass der zweijährige Trend der Verlangsamung gebrochen ist. Das verarbeitende Gewerbe und der Dienstleistungssektor legten leicht zu, die Einzelhandelsumsätze und die Industrieproduktion überraschten positiv und das BIP-Wachstum für 2019 belief sich auf 6%. Die gezielte geld- und fiskalpolitische Lockerung sowie der Wegfall von Unsicherheiten im Zusammenhang mit dem Handel nach der Unterzeichnung des Phase-1-Abkommens sprechen für einen ermutigenden Ausblick für China und die Region, und auch Südkorea, Taiwan usw. profitieren vom wiedereinsetzenden Export- und Handelszyklus.

_Adrien Pichoud

Nach zwei Jahren der Verlangsamung setzt in Südostasien wieder ein positiver Exportzyklus ein.

Anlagebewertung und Bericht der Anlagestrategie-Gruppe

Risiko und Duration

Die Risikobereitschaft entspricht nach wie vor einer «leichten Präferenz», da wir risikoreichere Anlagen nach wie vor positiv einschätzen.

Das zentrale wirtschaftliche Szenario ist weiter positiv, zum einen mit recht ermutigenden Wirtschaftstrends, besonders in Asien, und zum anderen mit einer immer noch akkommodierenden Geldpolitik weltweit.

Was die Höhe der Bewertungen angeht, gibt es in absoluten Zahlen keine Anlagen mit günstigen oder attraktiven Bewertungen. Relativ gesehen (ausgehend von unserem Rahmen für Aktienrisikoprämien) stellen wir aber fest, dass Aktien eine bessere Werthaltigkeit als Staatsanleihen oder Unternehmensanleihen bieten.

Wenn sich zudem die Konjunkturerholung in den kommenden Monaten bestätigt, wird sie das Gewinnwachstum und das Interesse an Aktien unterstützen, deren Bewertungen günstiger sind und die im Umfeld der immer noch akkommodierenden Geldpolitik und der niedrigen Zinsen auch aus relativer Sicht attraktiv erscheinen.

Die Durationswertung wurde auf das gleiche Niveau wie das Risikoniveau angehoben (d. h. «leichte Präferenz»).

Die Bewertung nominaler Staatsanleihen hat sich nach den hohen Niveaus vom letzten Quartal verbessert. Gleichzeitig weisen die Renditekurven von US-Dollar und Euro nun eine positive Steilheit auf, sodass langfristige Anleihen wieder attraktiver als Barmittel sind.

An der Inflationsfront gibt es auf breiter Linie nach wie vor nur sehr geringen oder gar keinen Druck. Das Risiko einer Beschleunigung der Inflation in den kommenden Monaten ist gering, verbunden mit der weiterhin akkommodierenden Geldpolitik der Zentralbanken (besonders der Fed und der EZB) im Jahr 2020 bei einem geringen Risiko von Zinsanhebungen.

Zudem kann das Durationsexposure bei der derzeitigen Höhe der Zinssätze eine nützliche Absicherung für den Fall eines unerwarteten Anstiegs der Volatilität bieten und dabei für zusätzliche Diversifizierung mit Absicherung gegen Verluste sorgen.

Die Risikobereitschaft wurde unverändert auf einer «leichten Präferenz» belassen, die Duration hingegen wurde nach der jüngsten Neubewertung der langfristigen Zinssätze auf das gleiche Niveau wie das Risiko hochgestuft, um den Portfolios einen gewissen Diversifizierungseffekt zu verschaffen.

Aktien- und Anleihemärkte

Keine Veränderung der geografischen Allokation im Aktiensegment; auch wenn sich die Bewertungen allgemein verschlechtert haben, bieten sie immer noch einen vergleichsweise höheren Wert als Anleihen.

Was die Allokation in Aktien angeht, bleiben wir bei unserer Präferenz für Aktien der Schwellenländer (besonders Chinas) und zudem für einen Mix aus Wachstumsaktien und zyklischen Werten. In diesem Zusammenhang stuften wir mexikanische Aktien wieder mit einer «leichten Präferenz» ein, was der Bewertung für die Region der Schwellenländer insgesamt entspricht.

Bei der Asset-Allokation in Anleihen stuften wir nominale Staatsanleihen auf eine «leichte Präferenz» hoch (gleiches Niveau wie indexgebundene Anleihen). Grund hierfür waren bessere Bewertungen.

Unternehmensanleihen (Investment Grade, Hochzinsanleihen und nachrangige Anleihen) und Schwellenländer (Lokalwährungsanleihen auf eine «leichte Abneigung» hochgestuft) sehen wir nach wie vor positiv.

Währungen

Das britische Pfund ist nach den jüngsten, ziemlich positiven Entwicklungen beim Brexit nach wie vor mit einer «leichten Präferenz» eingestuft.

Gold bleibt die bevorzugte Alternativwährung wegen der Diversifizierung, die es einem Portfolio bietet (Einstufung: «leichte Präferenz»).

Der US-Dollar wird gegenüber dem Euro bevorzugt, nicht nur wegen seiner höheren Bewertung, sondern auch aufgrund der besseren Wachstumsaussichten der USA und vor allem aufgrund der positiven Renditedifferenz.

Und der japanische Yen wird mit einer «leichten Präferenz» beurteilt, da er sich gut für die Diversifikation in einem risikoaversen Umfeld eignet.

_Maurice Harari

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.