Dans la lignée de la fin de l’an dernier, l’année 2020 s’est ouverte dans un contexte d’appétit toujours aussi fort pour les actions et les spreads de crédit, sur fond de quête effrénée de performance et de rendement. L’effet combiné de la dynamique économique positive et des politiques monétaires accommodantes continue de créer des conditions très favorables à l’investissement et plusieurs risques potentiels semblent s’être estompés: en fin de compte, pas de récession, pas d’escalade de la guerre commerciale, pas de Brexit désordonné ni de resserrement des politiques monétaires… Dans un tel contexte, même une flambée soudaine (et, au final, de courte durée) des tensions géopolitiques n’est pas parvenue à effrayer les marchés. Les places boursières américaines et même européennes ont poursuivi leur ascension et touché de nouveaux plus hauts historiques, la demande de crédit sur le marché primaire atteint des sommets record et les actifs des marchés émergents continuent leur rebond. L’année démarre sur les chapeaux de roues!

Soyons clairs: cet optimisme nous semble largement justifié et nous restons d’avis que 2020 sera une année positive pour les actions et le crédit. La croissance mondiale a vraisemblablement atteint son point bas à la fin de l’été dernier et après deux ans de ralentissement et d’assouplissement des politiques monétaires des banques centrales des pays développés et émergents. Il n’est guère surprenant que le bas niveau des taux et les perspectives favorables de croissance de l’économie et des bénéfices alimentent l’appétit des investisseurs pour le risque!

Dans ce contexte toutefois, il y a lieu de rester attentif aux valorisations des actifs pour traduire les perspectives macroéconomiques au niveau des portefeuilles. Les valorisations des actions ne nous semblent pas outrageusement élevées mais elles sont indéniablement devenues moins attrayantes ces derniers temps, et une certaine confirmation de la croissance des bénéfices s’impose désormais pour soutenir la tendance à la hausse. Par conséquent, tout en conservant une opinion positive à l’égard des actifs risqués, nous nous abstenons pour l’heure d’accroître notre exposition aux actions, hormis en Chine où les valorisations restent attrayantes. A l’inverse, bien que la diminution des risques pesant sur la croissance ait justifié une réduction de l’exposition aux obligations d’échéance éloignée à la fin de l’an dernier, l’amélioration progressive des valorisations ce mois-ci nous a conduits à accroître notre exposition à la duration. La remontée des taux, même s’ils ne sont pas élevés d’un point de vue absolu, et la pente positive des courbes de rendement valorise les obligations à long terme en dollars et en euros, avec la perspective d’une contribution à la performance et d’une plus grande diversification.

Dans le contexte de la «japonisation», l’identification de mini-cycles est essentielle et, de ce point de vue, 2020 devrait là encore globalement sourire aux actions. Néanmoins, investir dans des actifs dont les valorisations s’améliorent est également essentiel pour s’adapter à la compression des cycles économiques et gérer la volatilité globale des marchés tout en restant investi.

Notre point de vue mensuel sur l’allocation d’actifs (février 2020)

Vendredi, 02/07/2020Dans la lignée de la fin de l’an dernier, l’année 2020 s’est ouverte dans un contexte d’appétit toujours aussi fort pour les actions et les spreads de crédit, sur fond de quête effrénée de performance et de rendement. L’effet combiné de la dynamique économique positive et des politiques monétaires accommodantes continue de créer des conditions très favorables à l’investissement et plusieurs risques potentiels semblent s’être estompés: en fin de compte, pas de récession, pas d’escalade de la guerre commerciale, pas de Brexit désordonné ni de resserrement des politiques monétaires… Dans un tel contexte, même une flambée soudaine (et, au final, de courte durée) des tensions géopolitiques n’est pas parvenue à effrayer les marchés. Les places boursières américaines et même européennes ont poursuivi leur ascension et touché de nouveaux plus hauts historiques, la demande de crédit sur le marché primaire atteint des sommets record et les actifs des marchés émergents continuent leur rebond. L’année démarre sur les chapeaux de roues!

Saisir les opportunités qu’offrent les valorisations

Contexte économique en bref et analyse et résumé de l’économie mondiale

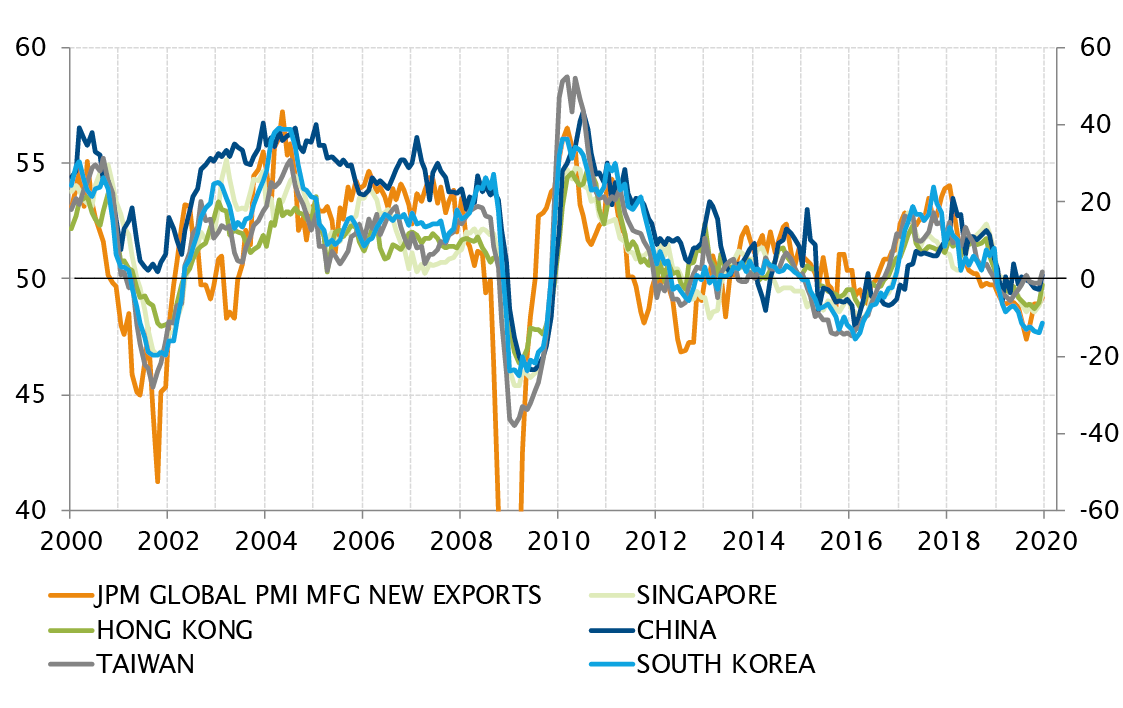

Les données économiques publiées durant les dernières semaines de 2019 sont venues confirmer les signes encourageants de reprise cyclique mondiale. Avec le recul, l’économie mondiale a vraisemblablement atteint son point bas au milieu du second semestre 2019 et semble désormais vouée à connaître une accélération synchronisée de sa croissance. Cette reprise est particulièrement visible en Asie du Sud-Est, qui bénéficie le plus de l’effet combiné de l’apaisement des tensions commerciales sino-américaines et de l’assouplissement ciblé des politiques économiques en Chine. Cependant, les économies tournées vers l’export comme la Corée du Sud, la Chine ou Taïwan ne profiteraient pas de ce retournement sans la bonne tenue de la demande intérieure finale dans les pays développés. Les dépenses des consommateurs américains et européens conservent un rythme régulier qui justifie désormais la réalisation des investissements différés l’an dernier en raison des incertitudes sur le front du commerce.

Ainsi, le secteur industriel reprend des couleurs et impulse le rebond de la croissance du PIB de la plupart des grandes économies. Elles devraient se rapprocher de leurs taux de croissance potentiels respectifs, voire même légèrement les dépasser. Rien de spectaculaire compte tenu des tendances sur les plans démographique et de la productivité, mais des conditions plus porteuses par rapport au ralentissement intervenu en 2018 et 2019.

Croissance

La croissance mondiale est susceptible de rebondir en 2020 après avoir enregistré son rythme le plus faible depuis 10 ans en 2019. La reprise devrait être particulièrement prononcée dans les pays et les secteurs les plus «cycliques», qui ont subi la plus forte pression lors du ralentissement observé ces deux dernières années.

Inflation

Alors que la «japonisation» gagne l’économie mondiale, les pressions inflationnistes se font rares. Bien que la reprise attendue de la croissance soit susceptible de mettre fin au ralentissement de l’inflation dans plusieurs pays, l’hypothèse d’une accélération importante de l’inflation en 2020 semble à écarter. Des obstacles structurels comme les technologies et l’endettement élevé restent appelés à contenir la hausse des prix.

Orientation des politiques monétaires

L’année 2019 a été marquée par l’assouplissement des politiques monétaires à travers le monde. Les conditions de crédit sont désormais accommodantes dans la plupart des pays développés et dans plusieurs grandes économies émergentes. Les conditions monétaires devraient rester stables en 2020 sans besoin de nouvel assouplissement face à la reprise de la croissance. Néanmoins, il n’y a aucune raison de relever les taux à nouveau en l’absence de pressions inflationnistes manifestes.

Analyse économique globale

Pays développés

Malgré une baisse surprise de l’indice ISM manufacturier, l’économie américaine reste sur une trajectoire de croissance régulière, légèrement supérieure à son potentiel à long terme de 1,8%. Ayant été l’une des rares grandes économies qui aient à peine ralenti en 2019, elle est peu susceptible de connaître une accélération significative mais son principal moteur, la consommation des ménages, reste soutenu par le bas niveau du chômage, un marché immobilier florissant et le faible coût du crédit. Une toile de fond plutôt favorable alors que la campagne présidentielle commence réellement à s’animer.

La zone euro bénéficie également de la réduction des incertitudes entourant le commerce mondial et le Brexit. Pour l’heure cependant, ce contexte se traduit davantage par une stabilisation que par un réel rebond des indicateurs de l’activité industrielle. Dans le même temps, la consommation des ménages reste ferme et soutient la croissance du PIB alors que la BCE, sous la houlette de Christine Lagarde, maintient sa politique extrêmement accommodante. Au Royaume-Uni, les indicateurs récents ont dénoté une nouvelle perte de vitesse qui pourrait toutefois s’expliquer par l’impact différé des incertitudes liées au Brexit à l’automne dernier. En effet, la menace immédiate d’un Brexit sans accord étant désormais écartée et sachant que la solide majorité détenue par le gouvernement de Boris Johnson pourrait ouvrir la voie à un programme de dépenses budgétaires considérable, les perspectives de reprise de la croissance britannique en 2020 sont encourageantes.

L’économie japonaise se stabilise après l’accès temporaire de volatilité provoqué par le relèvement de la TVA en octobre. En revanche, l’Australie ne connaît pas encore d’accélération de sa dynamique économique et souffre sans doute des conséquences des incendies.

«Cette reprise est particulièrement visible en Asie du Sud-Est.»

Pays émergents

Les données économiques chinoises confirment une pause du ralentissement observé depuis deux ans, avec une embellie des secteurs manufacturier et des services, de bonnes surprises au niveau des ventes au détail et de la production industrielle, et une croissance du PIB qui a finalement atteint 6% en 2019. L’assouplissement ciblé de la politique monétaire et budgétaire ainsi que l’élimination des incertitudes commerciales après la signature de l’accord de «phase 1» sont de bon augure pour les perspectives de la Chine et de la région, sachant que la reprise des exportations et du cycle commercial profite également à des pays comme la Corée du Sud et Taïwan.

_Adrien Pichoud

L’Asie du Sud-Est connaît une reprise du cycle des exportations après deux ans de ralentissement.

Analyse de l’équipe Asset Valuations & Investment Strategy Group

Risque et duration

Notre point de vue à l’égard du risque reste inchangé à «légère surpondération» car nous conservons une opinion positive vis-à-vis des actifs risqués.

Le scénario économique central reste positif avec des tendances plutôt encourageantes, notamment en Asie, d’une part, et des politiques monétaires qui demeurent accommodantes à travers le monde, d’autre part.

Concernant les valorisations, aucun actif ne présente une valorisation bon marché ou intéressante d’un point de vue absolu, mais d’un point de vue relatif (selon notre évaluation des primes de risque actions) les actions offrent selon nous un meilleur potentiel par rapport aux emprunts d’Etat ou aux créances d’entreprise.

En outre, si la reprise économique se confirme dans les mois à venir, elle favorisera la croissance des bénéfices et l’appétit pour les actions, grâce à l’amélioration des niveaux de valorisation des points de vue absolu et relatif dans un contexte de maintien de politiques monétaires accommodantes et de taux d’intérêt bas.

Notre opinion à l’égard de la duration est rehaussée au même niveau que celle à l’égard du risque (à «légère surpondération»).

Les valorisations des emprunts d’Etat nominaux se sont améliorées par rapport à leurs niveaux élevés observés le trimestre précédent. Dans le même temps, les courbes de taux en dollars et en euros affichent désormais une pente positive qui permet aux obligations à long terme de retrouver leur attrait par rapport aux liquidités.

Sur le front de l’inflation, les pressions restent dans l’ensemble très faibles voire inexistantes, avec un risque limité d’accélération ces prochains mois allié au maintien par les banques centrales (notamment la Fed et la BCE) de politiques monétaires accommodantes en 2020 assorti d’un risque limité de relèvement des taux.

Par ailleurs, au regard du niveau actuel des taux d’intérêt, l’exposition à la duration peut constituer une couverture en cas de hausse surprise de la volatilité, tout en contribuant à la diversification avec une protection contre le risque de baisse.

«Notre opinion à l’égard du risque reste inchangée à “légère surpondération” et celle sur la duration est rehaussée à ce même niveau suite à la remontée récente des taux d’intérêt à long terme, dans l’optique de contribuer à la diversification des portefeuilles.»

Actions et obligations

L’allocation géographique de la poche actions reste inchangée, même si les valorisations se sont globalement détériorées tout en continuant d’offrir un meilleur potentiel par rapport aux obligations d’un point de vue relatif.

En ce qui concerne l’allocation en actions, nous conservons une prédilection pour les marchés émergents (en particulier pour la Chine) ainsi qu’une distribution répartie entre valeurs de croissance et valeurs cycliques. Dans ce contexte, nous ramenons notre opinion sur les actions mexicaines à «légère surpondération», en ligne avec celle sur les marchés émergents dans leur ensemble.

S’agissant de l’allocation obligataire, nous rehaussons les emprunts d’Etat nominaux à «légère surpondération» (même niveau que les obligations indexées) compte tenu de l’amélioration de leurs valorisations.

Nous restons positifs vis-à-vis du crédit (Investment Grade, haut rendement et dette subordonnée) et des marchés émergents (les obligations en monnaie locale sont rehaussées à «légère sous-pondération»).

Marché des changes

La livre sterling reste inchangée à «légère surpondération», après la récente évolution plutôt positive de la situation du Brexit.

L’or reste notre monnaie alternative en raison de la diversification qu’il offre au portefeuille (classé à «légère surpondération»).

Le dollar américain est préféré à l’euro non seulement parce qu’il affiche une valorisation plus élevée, mais parce qu’il offre également de meilleures perspectives de croissance et notamment un écart de rendement positif.

Enfin, le yen japonais est classé à «légère surpondération» en raison de ses qualités de diversification en période d’aversion au risque.

_Maurice Harari

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.