Die Rally an den Aktienmärkten in den letzten Jahren war aus unserer Sicht auf TINA («there is no alternative» bzw. es gibt keine Alternative) zurückzuführen. Nun scheint allerdings FOMO («fear of missing out» bzw. die Angst, nicht dabei zu sein) im Mittelpunkt zu stehen, wenn es darum geht, den Knall an den Aktienmärkten zu Jahresbeginn zu erklären. Einerseits werden die Anleger immer zuversichtlicher oder wiegen sich zumindest angesichts der derzeit soliden und synchronisierten Wachstumsdynamik der Weltwirtschaft, die seit der Grossen Rezession gefehlt hatte, immer mehr in Sicherheit. Andererseits warten die Zentralbanken noch immer auf einen höheren Inflationsdruck. Vorher werden sie nicht beginnen, die massive, nach der Krise eingerichtete geldpolitische Lockerung zurückzufahren. Es ist also kein Wunder, dass die Anlagebewertungen zunehmend überteuert sind. So weit, so gut. Es ist jedoch nicht auszuschliessen, dass der rationale Überschwang des letzten Jahres in diesem Jahr in ein irrationaleres Verhalten umschlagen könnte – nächste Phase: Euphorie?

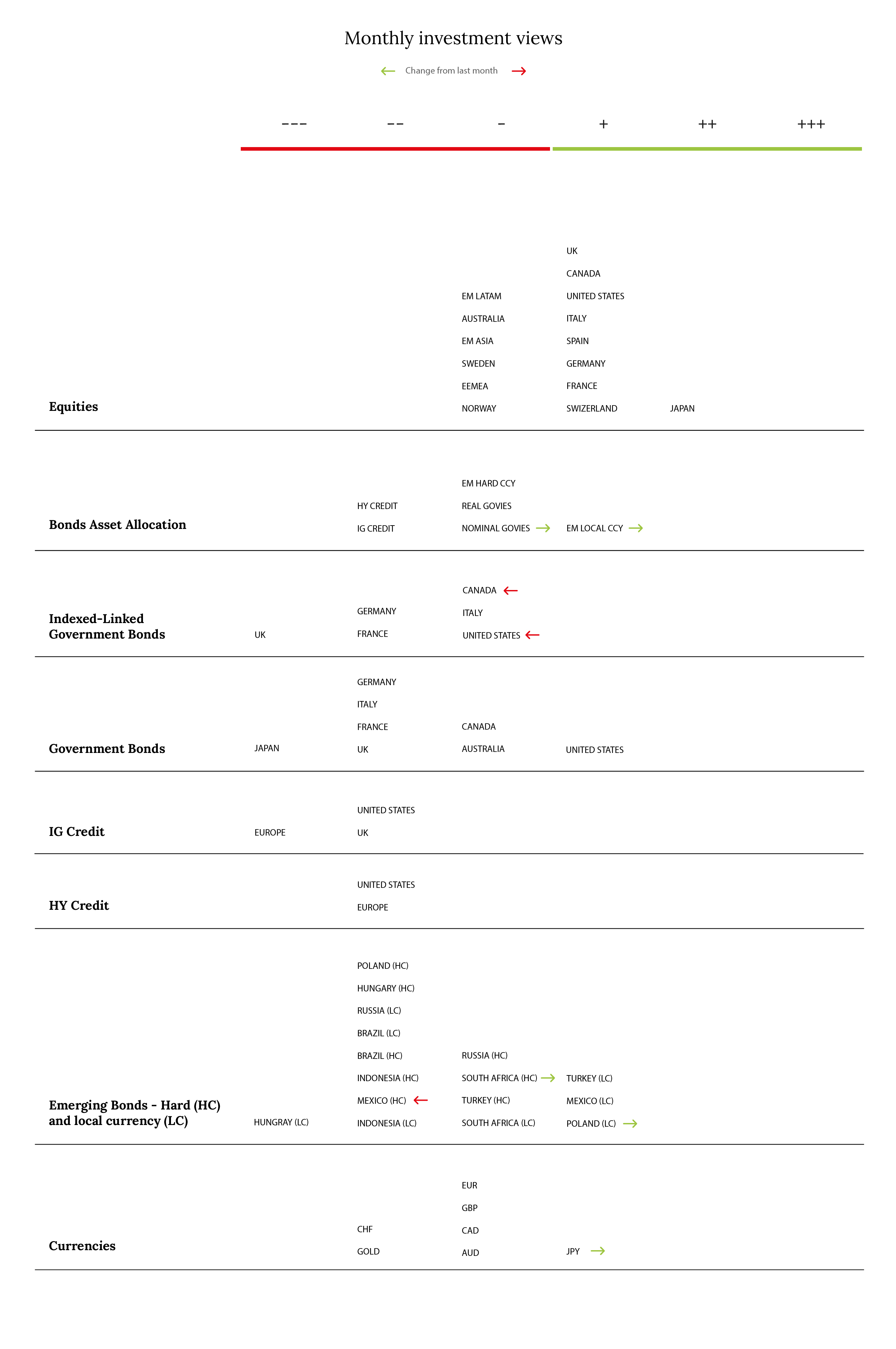

Das wird natürlich stark von der Inflationsentwicklung und der Geldpolitik abhängen. Da wir für die nächsten Wochen keine bedeutenden Veränderungen erwarten, sollte die «Party» noch eine Weile weitergehen. Aus diesem Grund haben wir unsere Positionierung nicht verändert. Wir haben unsere zuversichtliche, aber überschaubare und selektive Risikopositionierung beibehalten. Dies gilt vor allem für japanische und europäische Aktien, da wir immer noch darauf warten, dass eine Erholung des US-Dollar die relative Attraktivität ihrer Bewertungen im Vergleich zu den US-Märkten zutage bringt. Wir bevorzugen Aktien gegenüber Unternehmensanleihen und einige Schwellenländeranleihen in Lokalwährung gegenüber Schwellenmarktaktien im Allgemeinen. Auch bei unserer Durationspositionierung (Abneigung) hat sich nichts geändert, denn der Weg des geringsten Widerstands geht für die Zinsen nach wie vor aufwärts.

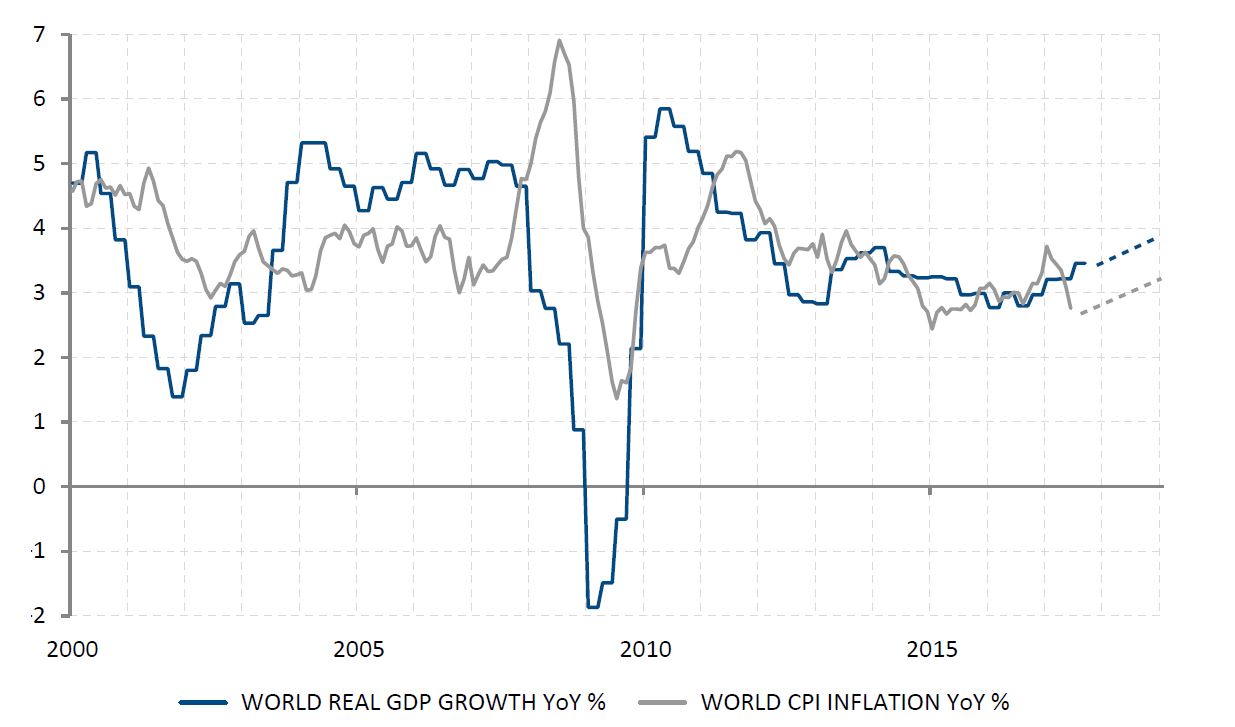

Mit Blick auf die weitere Entwicklung dürfte sich unseres Erachtens bis zum Frühjahr ein gewisser (moderater) Preisdruck einstellen. Die Inflationsraten werden sich dann in den Industriestaaten allmählich auf etwa 2-3% normalisieren (aber nicht mehr). Zugleich wird Jerome Powell am 21. März seine erste Offenmarktausschusssitzung leiten. Die US-Leitzinserwartungen werden bedingt durch die restriktiveren Töne der Fed und im Einklang mit der Aufwärtskorrektur der Wachstums- und Inflationsprognosen nach oben revidiert. Der Druck und die Aufmerksamkeit werden sich anschliessend auf die EZB richten, die zu gegebener Zeit ihre Absichten und einen Zeitplan für das Ende der quantitativen Lockerung und die erste Zinserhöhung darlegen wird. Zu guter Letzt werden sich auch die BoJ, die SNB und andere grosse Zentralbanken in den Industriestaaten der EZB anschliessen.

Solange sich die Anleger schrittweise auf dieses neue und insgesamt weniger günstige Umfeld einstellen bzw. sich darauf vorbereiten, sollte es keine grösseren Probleme geben. Man sollte allerdings damit rechnen, dass die Volatilität wieder zunimmt und der Aufwärtstrend für risikoreichere Anlagen weniger deutlich ausfallen wird. Das Risiko in dieser Drosselungsphase im «Goldlöckchen»-Umfeld besteht in einem möglichst ausgeglichenen Zusammenspiel der unterschiedlichen Faktoren wie steigende Zinsen, Normalisierung der Geldpolitik, des Wirtschaftswachstums und der Inflationserwartungen, die sich gegenseitig beeinflussen und die Bewertungen verzerren dürften. Wie bereits mehrfach in der Vergangenheit erlebt, ist die Elastizität der Anlagebewertungen leider nicht grenzenlos: Wird sie zu sehr oder zu stark strapaziert, lässt sie irgendwann nach oder geht sogar verloren.

_Fabrizio Quirighetti