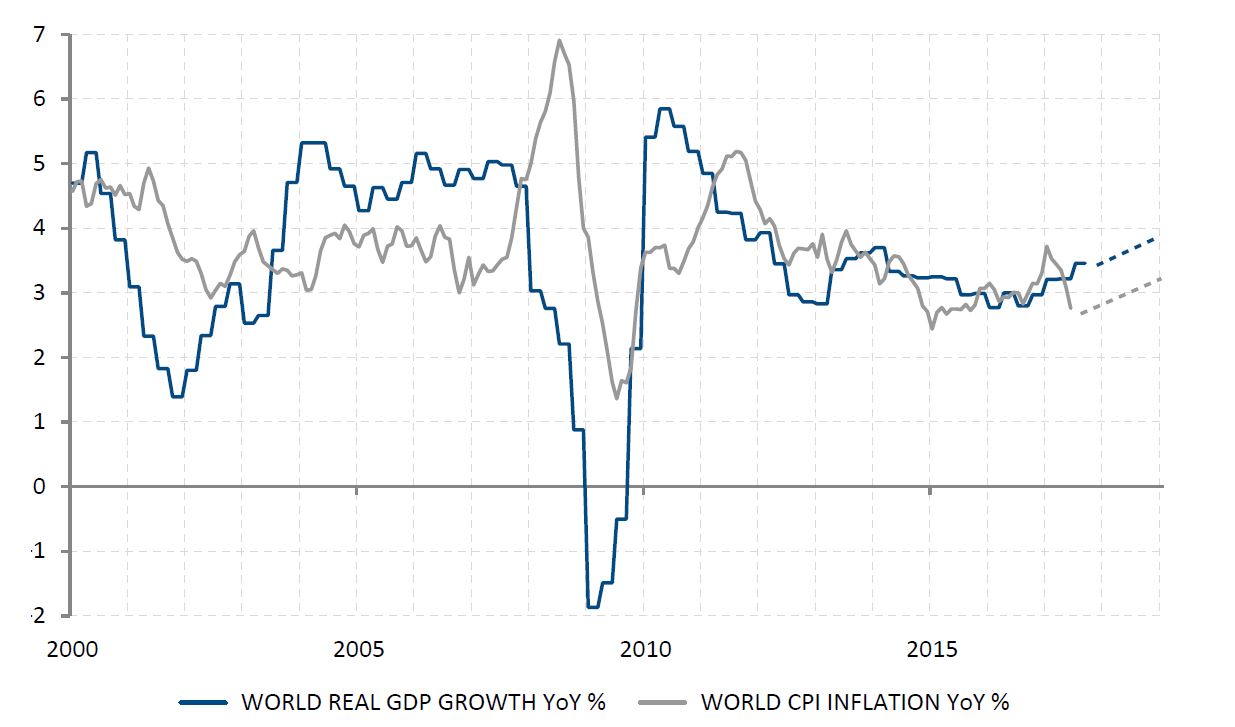

Per spiegare il rally dei mercati azionari degli ultimi anni abbiamo abbracciato la teoria dell’assenza di alternative possibili; tuttavia, per giustificare lo strepitoso successo dei mercati azionari di inizio anno, ora pare necessario applicare la teoria della paura di lasciarsi sfuggire un possibile guadagno. D’un lato, gli investitori acquisiscono progressivamente fiducia, o almeno si sentono sempre più rassicurati dall’attuale momentum di crescita economica globale solida e sincronizzata: un ingrediente che mancava dai tempi della grande recessione. Dall’altro, le banche centrali sono sempre in attesa di un aumento delle pressioni inflazionistiche per iniziare a ritirare le misure accomodanti attuate dopo la crisi. Non c’è quindi da sorprendersi se le valutazioni degli attivi vanno elevandosi. Sin qui, tutto bene. E non possiamo escludere che l’esuberanza razionale dell’anno passato si trasformi in un impulso più irrazionale durante quello in corso: il prossimo passo sarà l’euforia?

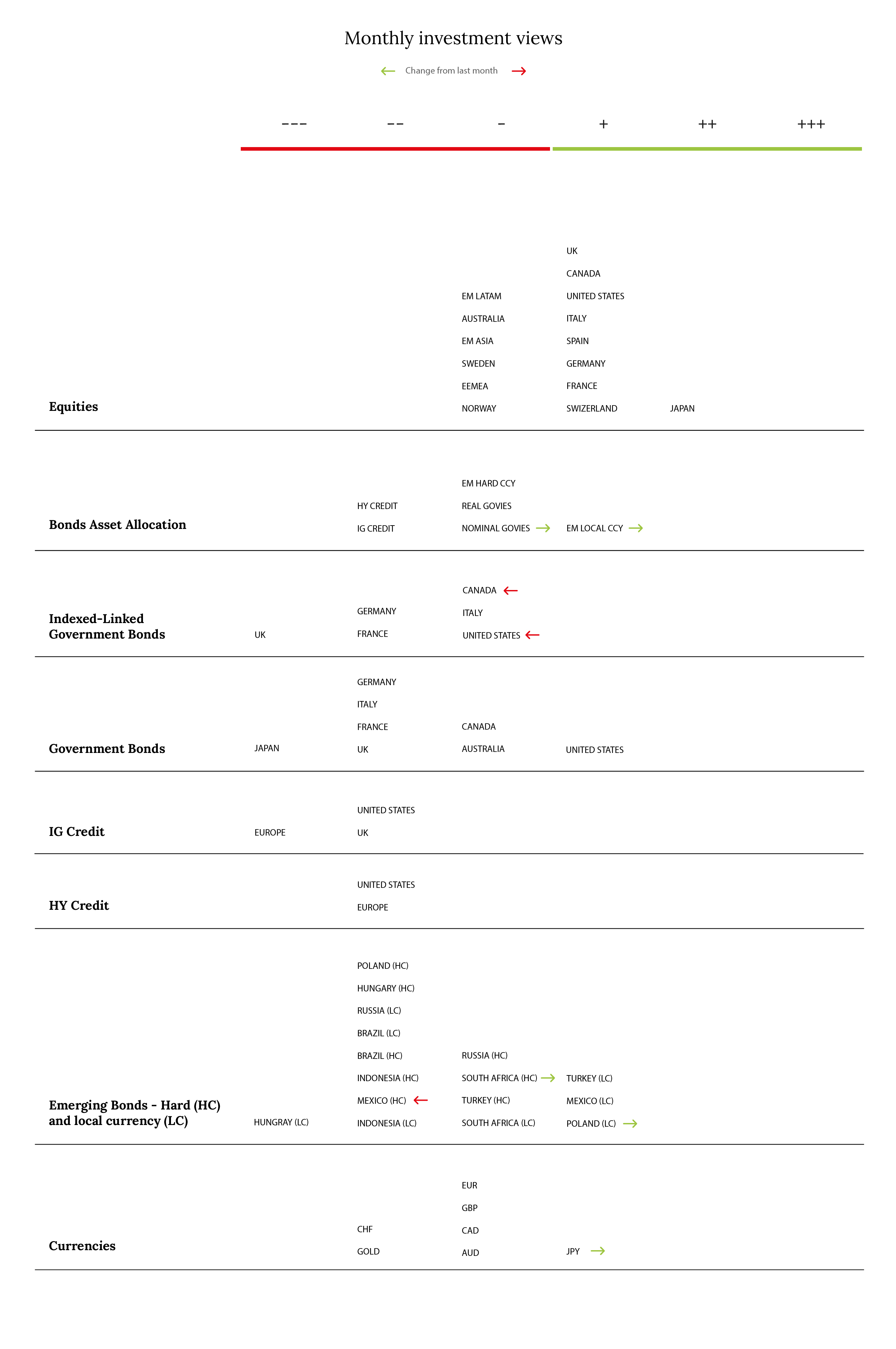

Molto dipenderà, ovviamente, dai trend inflazionistici e dalle politiche monetarie. Non prevedendo cambiamenti significativi per le prossime settimane, la festa dovrebbe proseguire per un po’; pertanto, non abbiamo modificato il nostro posizionamento. Abbiamo mantenuto una posizione selettivamente e moderatamente costruttiva in termini di rischio, soprattutto in riferimento alle azioni giapponesi ed europee dal momento che continuiamo ad attenderci un rialzo del dollaro, che renderebbe le valutazioni di questi mercati più appetibili rispetto a quelle dei listini statunitensi. Preferiamo le azioni al credito e il debito locale di alcuni mercati emergenti alle azioni dei mercati emergenti nel complesso. Nessun cambiamento neanche dal punto di vista della duration (avversione), dove i tassi continuano ad avere la strada spianata verso il rialzo.

Volgendo lo sguardo al futuro, riteniamo che entro primavera inizieranno a manifestarsi alcune pressioni (contenute) sui prezzi. I tassi d’inflazione si normalizzeranno quindi gradualmente intorno al 2-3% nelle economie avanzate (ma non più di così). Contemporaneamente, il 21 marzo, Jerome Powell presiederà la sua prima riunione del FOMC. Le attese sui tassi Fed Fund saranno riviste al rialzo grazie al tono più restrittivo, di pari passo con le previsioni sulla crescita e sull’inflazione. Le pressioni e l’attenzione convergeranno quindi sulla BCE, che, a un certo punto, chiarirà le proprie intenzioni e tempistiche riguardo alla fine del QE e al primo aumento dei tassi. Per finire, sarà il turno della BoJ, della SNB e delle altre principali banche centrali delle economie avanzate di manifestare le rispettive intenzioni circa il futuro corso di politica monetaria.

Finché gli investitori si adegueranno gradualmente, o meglio agiranno d’anticipo in risposta al nuovo contesto, che diventerà gradualmente sempre meno favorevole, non dovrebbero verificarsi danni gravi. Resta solo da aspettarsi un aumento della volatilità e un andamento rialzista meno netto dei prezzi degli attivi rischiosi. La difficoltà, durante questa fase di tapering in presenza di una crescita economica moderata, consiste nel bilanciare forze diverse – come l’aumento dei tassi d’interesse, la normalizzazione della politica monetaria, la crescita economica e le attese d’inflazione – che agiscono contemporaneamente esercitando pressioni contrastanti sulle valutazioni. Purtroppo, come abbiamo già visto diverse volte in passato, le proprietà elastiche delle valutazioni degli attivi non sono infinite: se tirate troppo o troppo velocemente, torneranno indietro o addirittura si spezzeranno, a un certo punto.

_Fabrizio Quirighetti