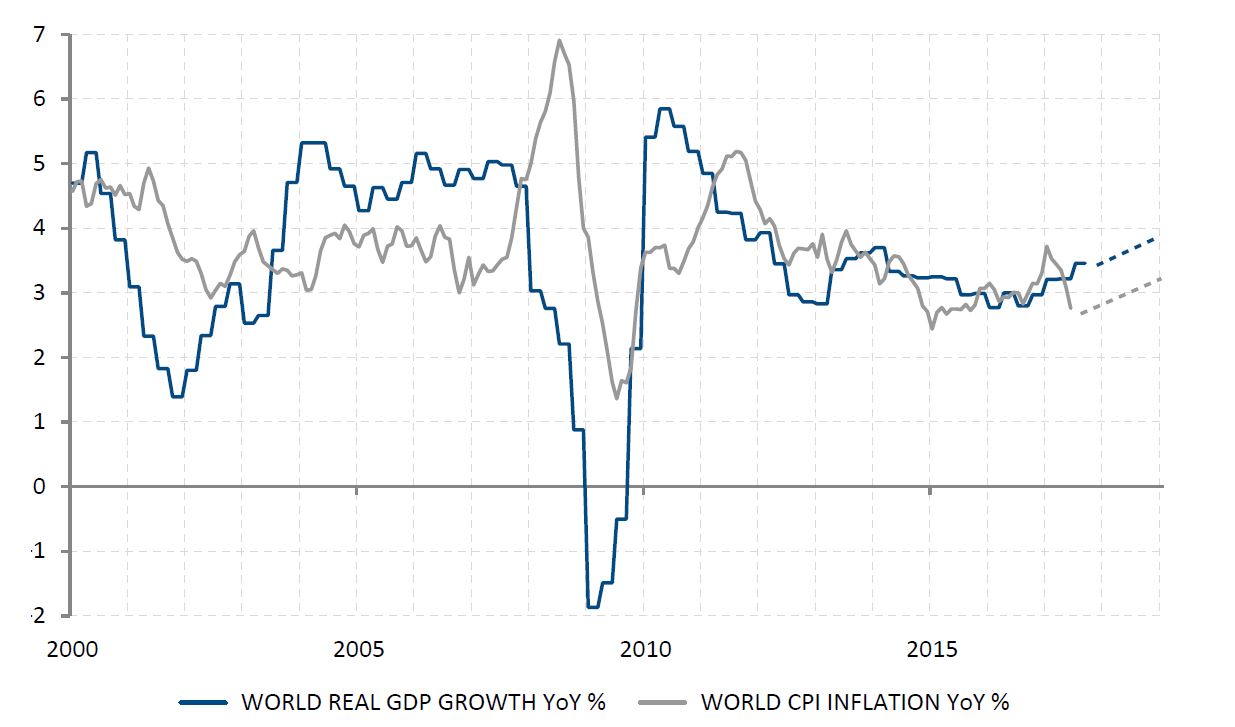

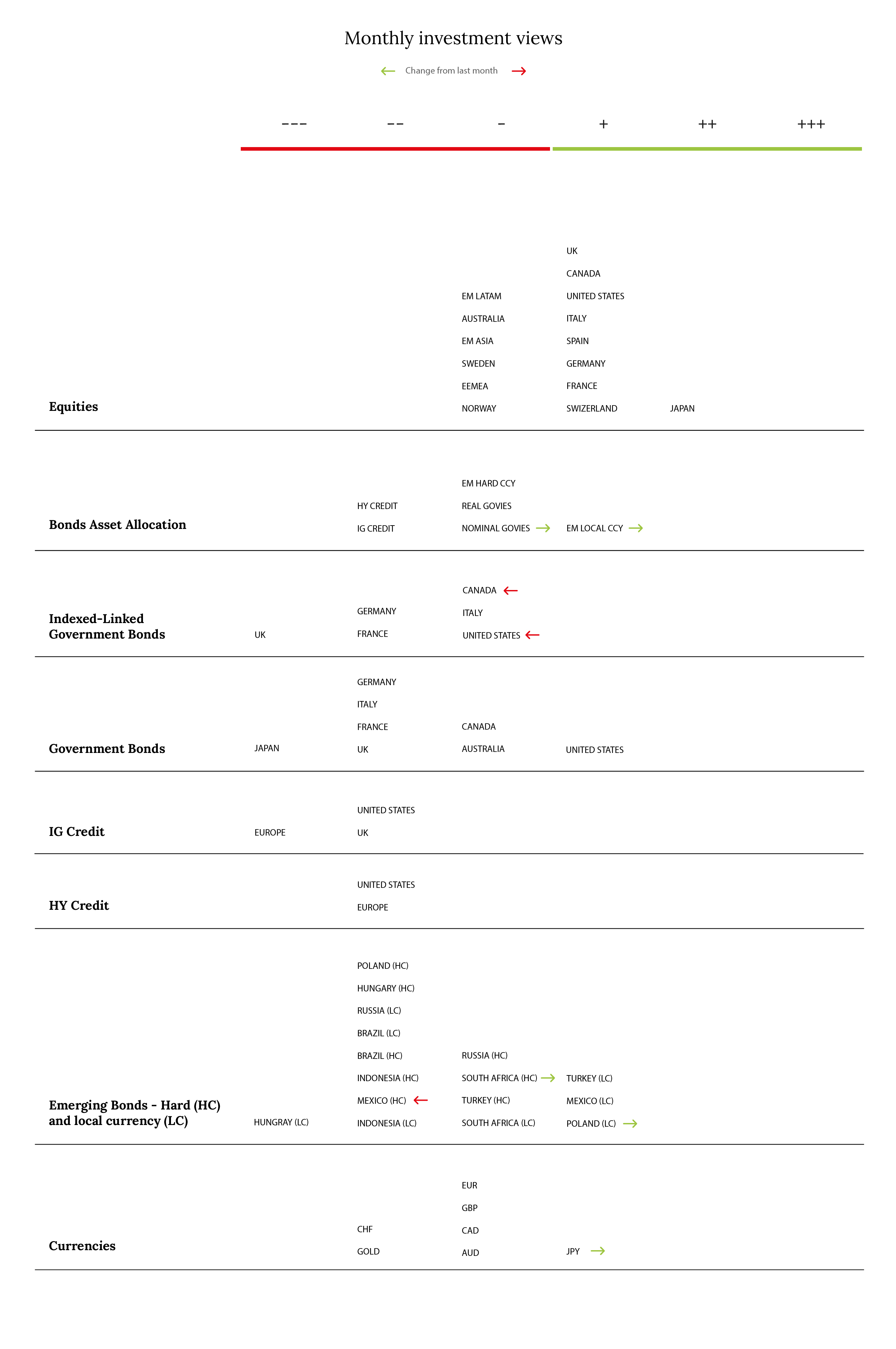

Nous avons invoqué l’absence d’alternatives aux actions pour expliquer la progression des places boursières ces dernières années, mais il semble qu’il faille en appeler à la peur de rater une opportunité pour expliquer leur début d’année en fanfare. D’un côté, les investisseurs deviennent de plus en plus confiants, ou sont au moins rassurés par la dynamique solide et synchronisée de la croissance économique mondiale, qui faisait défaut depuis l’éclatement de la crise financière. De l’autre, les banques centrales continuent d’attendre un accroissement des pressions inflationnistes pour amorcer le retrait des mesures de soutien massives qu’elles ont mises en place après la crise. Guère étonnant dès lors que les valorisations des actifs deviennent excessives. Jusqu’ici tout va bien et nous ne pouvons écarter l’hypothèse de voir l’exubérance rationnelle de l’an dernier revêtir cette année un caractère moins rationnel. L’euphorie guette-t-elle les marchés? Cela dépendra évidemment de l’évolution de l’inflation et de la politique monétaire. Sachant que nous n’anticipons aucun changement ces prochaines semaines, la fête devrait se poursuivre encore un temps, si bien que nous n’avons pas modifié notre positionnement. Nous conservons une attitude positive, mais mesurée et sélective, vis-à-vis du risque, en particulier s’agissant des actions japonaises et européennes, et nous attendons encore qu’un rebond du dollar mette en évidence l’attrait relatif de leurs valorisations par rapport aux marchés américains. Nous privilégions les actions au détriment du crédit et la dette en monnaie locale de certains marchés émergents au détriment des actions émergentes. Nous continuons également à sous-pondérer la duration, la tendance des taux restant orientée à la hausse. Nous pensons que des pressions haussières (modérées) sur les prix devraient commencer à apparaître au printemps. Les taux d’inflation devraient alors se normaliser progressivement aux alentours de 2 à 3% (mais guère plus) dans les pays développés. Dans le même temps, le 21 mars, Jerome Powell présidera sa première réunion du FOMC. Les prévisions concernant les taux des Fed Funds seront revues à la hausse face au durcissement du ton de la Réserve fédérale américaine, en parallèle aux prévisions de croissance et d’inflation. La pression et l’attention se reporteront alors sur la Banque centrale européenne qui, tôt ou tard, précisera ses intentions et son calendrier concernant la fin de l’assouplissement quantitatif et le premier relèvement de ses taux. Enfin, la Banque du Japon, la Banque nationale suisse et d’autres grandes banques centrales des pays développés commenceront à se manifester. A condition que les investisseurs s’ajustent, ou plus exactement, se préparent progressivement à ce nouvel environnement appelé à devenir un peu moins favorable, aucun dégât majeur ne devrait survenir. Il faut toutefois s’attendre à une plus grande volatilité et à une tendance haussière moins évidente des prix des actifs risqués. Alors que les conditions deviennent moins idéales, le risque réside dans l’équilibrage entre les différentes dynamiques, comme la hausse des taux d’intérêt, la normalisation des politiques monétaires, la croissance économique et les anticipations d’inflation, qui se conjuguent et qui fausseront les valorisations. Malheureusement, comme nous l’avons constaté à plusieurs reprises par le passé, l’élasticité des valorisations n’est pas infinie: si elles augmentent trop vite ou de manière excessive, elles risquent tôt ou tard de retomber, voire de s’effondrer.

_Fabrizio Quirighetti