Die Wiederaufnahme der Gespräche zwischen den USA und China, das nachlassende politische Risiko in Grossbritannien und die dritte Zinssenkung der US-Notenbank (Fed) in vier Monaten unterstützten einen weiteren Anstieg der Aktienmärkte. Diese Bewegung ist vermutlich als Korrektur des schleichenden Pessimismus zu sehen, der im Laufe des Sommers aufkam, als die Zolleskalation, die schwächeren Konjunkturdaten und die Inversion der US-Renditekurve die Rezessionsängste schürten. Nachdem diese Befürchtung nachliess, wurden die Aktienkurse und die langfristigen Zinssätze logischerweise nach oben korrigiert und scheinen jetzt besser zu einem Szenario der globalen Wachstumsstabilisierung auf niedrigem, aber positivem Niveau zu passen.

Nun lautet die Frage: Wie geht es weiter? Ist an den Aktienmärkten nach der jüngsten Rally und der guten Entwicklung im Jahr 2019 noch Aufwärtspotenzial vorhanden? Unserer Meinung nach ist die Wertentwicklung seit Anfang des Jahres mit einer gewissen Skepsis zu betrachten: Nachdem die letzte signifikante Korrektur an den Aktienmärkten genau mit dem Ende des Jahres 2018 zusammentraf, ist ein etwas irreführender Eindruck entstanden, der durch einige Fakten ins Lot gerückt werden sollte. Anfang Oktober dieses Jahres hatte der US-Aktienmarkt im laufenden Jahr 2019 fast 20% zugelegt … notierte aber fast unverändert auf dem Stand von vor zwölf Monaten. Ende November 2019 betrug die annualisierte Performance des US-Aktienmarktes in den letzten zwei Jahren nur gut 10%, ähnlich dem Durchschnitt des annualisierten Wachstums der Gewinne je Aktie im gleichen Zeitraum (obwohl sich die Dynamik im Jahr 2019 verlangsamte). Und abgesehen von den USA hat kein massgeblicher Aktienmarkt in diesem Jahr einen neuen historischen Höchstwert erreicht.

Vor diesem Hintergrund beurteilen wir die Aktienmärkte nach wie vor zuversichtlich. Wir räumen ein, dass die Bewertungen nicht mehr so günstig sind wie im Sommer. In einer Welt der extrem niedrigen Zinsen sind sie aber auch nicht teuer. Da die Geldpolitik sehr akkommodierend bleiben dürfte und die Renditen voraussichtlich weiterhin extrem niedrig sind, bieten Aktien nach wie vor die attraktivste relative Werthaltigkeit unter den traditionellen Anlageklassen – solange die Dynamik der Weltwirtschaft im nächsten Jahr, wie von uns erwartet, anzieht. Natürlich könnte es jederzeit – und mit jeder Twitternachricht – zu einer gewissen Volatilität und zu Rückschlägen kommen, vor allem nach der jüngsten Rally. Daher halten wir weiterhin Absicherungspositionen in den Portfolios (langfristige US-Treasuries, Gold, Optionen). Doch solange der vorteilhafte wirtschaftliche Hintergrund anhält, dürfte der positive Trend an den Aktienmärkten Bestand haben, und wir möchten nicht dagegen ankämpfen.

Unsere monatliche Einschätzung der Asset-Allokation (Dezember 2019)

Freitag, 12/06/2019Die Wiederaufnahme der Gespräche zwischen den USA und China, das nachlassende politische Risiko in Grossbritannien und die dritte Zinssenkung der US-Notenbank (Fed) in vier Monaten unterstützten einen weiteren Anstieg der Aktienmärkte. Diese Bewegung ist vermutlich als Korrektur des schleichenden Pessimismus zu sehen, der im Laufe des Sommers aufkam, als die Zolleskalation, die schwächeren Konjunkturdaten und die Inversion der US-Renditekurve die Rezessionsängste schürten. Nachdem diese Befürchtung nachliess, wurden die Aktienkurse und die langfristigen Zinssätze logischerweise nach oben korrigiert und scheinen jetzt besser zu einem Szenario der globalen Wachstumsstabilisierung auf niedrigem, aber positivem Niveau zu passen.

Nicht gegen den Trend ankämpfen

Der wirtschaftliche Hintergrund auf einen Blick, Betrachtung der Weltwirtschaft und Überblick

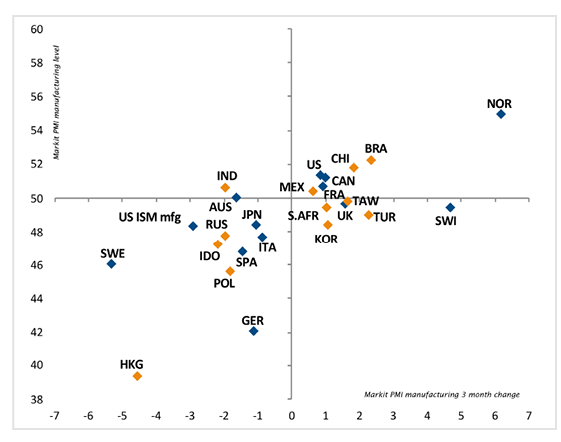

Endlich gibt es ermutigende Anzeichen! In den letzten Wochen zogen die Konjunkturindikatoren endlich an, nachdem sie mehrere Monate lang gefallen waren. Das deutet darauf hin, dass die lange erwartete Stabilisierung des globalen Wachstums endlich eintreten könnte. Tatsächlich haben die Indizes zur industriellen Aktivität und zum Konjunkturklima in Europa und den USA angezogen, wie auch schon in China seit dem Ende des Sommers. Die erwartete Unterstützung durch die robuste Binnennachfrage ist der Haupttreiber dieser Stabilisierung. Doch die jüngsten Fortschritte bei den Handelsgesprächen und beim Brexit dürften ebenfalls dazu beigetragen haben. Daher scheint das einst zunehmende Risiko einer globalen Rezession im Jahr 2020 jetzt abzunehmen.

Nach wie vor überwiegen jedoch die Abwärtsrisiken für die gesamtwirtschaftlichen Aussichten. Denn beim aktuellen schwachen Niveau des BIP-Wachstums ist die Weltwirtschaft weiterhin ziemlich anfällig für einen externen Schock, sei es eine weitere Wende bei den Handelsgesprächen zwischen den USA und China, ein geopolitisches Ereignis, ein Energiepreisschock oder etwas anderes. Doch allein die Tatsache, dass die bisher nahezu geradlinige Verlangsamungsdynamik nicht weiter anhält, trägt schon zu einer zuversichtlichen Einschätzung für das nächste Jahr bei. In den kommenden Monaten werden die Märkte begierig auf eine Bestätigung dieser Wachstumsbelebung warten.

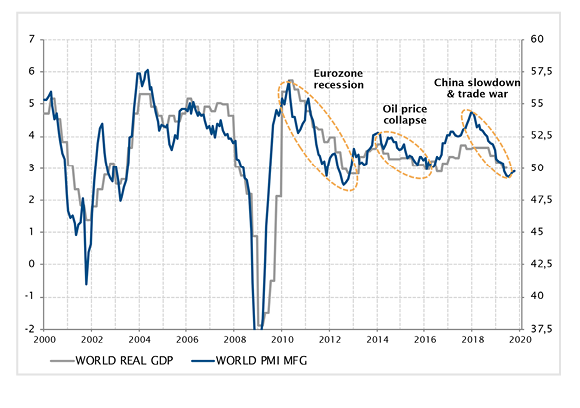

In diesem Fall könnten wir die jüngste globale Wachstumsverlangsamung als weiteren Minizyklus betrachten, wie sie die Weltwirtschaft im letzten Jahrzehnt mehrfach erlebt hat, zum Beispiel während der Eurokrise im Jahr 2012 und der Ölpreiskrise 2015. Diese Art von Minizyklen könnte zu einem wiederkehrenden Merkmal der zunehmend japanifizierten Weltwirtschaft werden. In einer Welt mit einem niedrigen realen und nominalen Wachstum, hoher Verschuldung, einem wachsenden Anteil von Dienstleistungen am BIP und einer zunehmenden Technologiedurchdringung könnten die Konjunkturzyklen tendenziell flacher werden, da die Akkumulation von Kapazitätsüberschüssen mit anschliessenden drastischen Anpassungen, die «richtige» Rezessionen auslösen, weniger wahrscheinlich wird. In einem solchen Umfeld könnte sich die Weltwirtschaft durchaus am Rande eines Minizyklus der Wiederbeschleunigung des Wachstums befinden.

Wachstum

In den grossen Volkswirtschaften hat das BIP-Wachstum offenbar die Talsohle durchschritten und kehrt zu einer positiven Dynamik zurück, durch die das BIP-Wachstum wieder auf oder etwas über das langfristige Potenzial anzieht.

Inflation

Hier gibt es keine Veränderung. Die Inflationsraten sind in absoluter Hinsicht nach wie vor niedrig und liegen auf breiter Linie unter den Zielwerten der Zentralbanken. Die marktbasierten mittelfristigen Inflationserwartungen sind für die Zentralbanken weiterhin unangenehm niedrig.

Geldpolitische Haltung

Der breitbasierte geldpolitische Lockerungstrend des Jahres 2019 geht zu Ende, da die Konjunkturdynamik wieder anzieht. Die Zentralbanken sind in ihrer Geldpolitik bereits ziemlich expansiv und dürften keinen Grund für eine weitere Lockerung haben. Es ist jedoch noch zu früh, um auch nur an eine Trendwende zu denken. Im Jahr 2020 rechnen wir mit einer stabilen Geldpolitik in den wichtigsten Regionen.

Ausblick auf die Weltwirtschaft

Industriestaaten

Nach einer Schwächephase in den vorhergehenden Monaten waren die Konjunkturdaten für die US-Wirtschaft im letzten Monat recht beruhigend. Die Aktivitätsindikatoren erholten sich sowohl für die Industrie als für den Dienstleistungssektor, die Arbeitsplatzschaffung blieb solide, die Stimmungsindizes verbesserten sich geringfügig und vermittelten das Gefühl eines robusten Wachstums, das auch durch das BIP-Wachstum von rund 2% im 3. Quartal bestätigt wurde. Angesichts der anhaltend niedrigen Inflation beschloss die Fed die dritte Zinssenkung in vier Monaten, mit der sie die Fed Funds Rate auf 1,75% reduzierte. Zugleich signalisierte sie jedoch, dass der Mini-Zinssenkungszyklus damit wohl beendet sei, sofern sich die Wirtschaftslage nicht erheblich weiter verschlechtert.

Die Indikatoren für die industrielle Aktivität in der Eurozone und generell in Europa stiegen ebenfalls von den beunruhigend niedrigen Niveaus, die sie gegen Ende des Sommers erreicht hatten, wieder an. Da die Binnennachfrage und die Aktivität im Dienstleistungssektor solide blieben, hat die Besorgnis über eine Rezession wieder etwas nachgelassen. Spanien war in diesem Zusammenhang möglicherweise eine vorübergehende Ausnahme. Hier war die Verlangsamung der Aktivität möglicherweise auf die politische Unsicherheit im Zusammenhang mit den Parlamentswahlen und die Auswirkungen der Unruhen in Katalonien zurückzuführen.

In Japan tendierten die Konjunkturindikatoren weiter abwärts, wie nach der Umsatzsteuererhöhung zu erwarten war. Diese Wachstumsschwäche dürfte jedoch nur milde und vorübergehend sein.

Schwellenländer

Die chinesische Wirtschaft stabilisiert sich offenbar auf einem BIP-Wachstum unter 6%. Die Konjunkturdaten sind immer noch durchwachsen, zeigen aber keinen Verlangsamungstrend mehr an. Gezielte wirtschaftspolitische Massnahmen und eine mögliche Entspannung im Handelskonflikt unterstützen die Aktivität, ausser in Hongkong, wo die Proteste die Wirtschaftstätigkeit nach wie vor enorm belasten.

In Polen ist die Konjunkturdynamik zwar immer noch stark, schwächt sich nach den Wahlen aber etwas ab, da die Auswirkungen der vor der Wahl gesetzten fiskalischen Impulse allmählich nachlassen.

_Adrien Pichoud

Im letzten Jahrzehnt erlebte die Weltwirtschaft mehrere Minizyklen, statt «traditioneller» längerer Konjunkturzyklen. Der jüngste scheint gerade zu Ende zu gehen.

Anlagebewertung und Bericht der Anlagestrategie-Gruppe

Risiko und Duration

Die Risikobereitschaft entspricht nach wie vor einer «leichten Präferenz», da wir risikoreichere Anlagen vor dem Jahresende nach wie vor positiv einschätzen. Die zunächst positiven Effekte der Meldungen des letzten Monats zum Brexit und zum Handel zwischen den USA und China sind nach dem jüngsten Anstieg an den Aktienmärkten weitgehend eingepreist. Darüber hinaus rechtfertigen die in letzter Zeit ermutigenden Entwicklungen an der wirtschaftlichen Front, wo die Aktivitätsindikatoren auf eine Stabilisierung in Europa und den USA hindeuten, eine positive Haltung in Bezug auf Risikoanlagen. Wenn sich die Konjunkturerholung in den kommenden Monaten bestätigt, wird sie das Gewinnwachstum und das Interesse an Aktien unterstützen, die nicht nur mittlerweile verbesserte Bewertungen aufweisen, sondern im Umfeld der immer noch akkommodierenden Geldpolitik und der niedrigen Zinsen auch aus relativer Sicht attraktiv sind.

Aufgrund der fehlenden Inflation und der eher akkommodierenden Geldpolitik der Zentralbanken bleibt die Durationswertung auf einer «leichten Abneigung». Ermutigende Anzeichen an der gesamtwirtschaftlichen Front deuten auf ein gewisses Aufwärtspotenzial der langfristigen Staatsanleihenrenditen hin (das allerdings durch die immer noch verhaltenen Wachstums- und Inflationsaussichten für 2020 begrenzt werden dürfte). Aus der Bewertungsperspektive erscheinen langfristige Staatsanleihen jetzt weniger teuer als vor einem Monat. Zudem bieten sie nach wie vor einen vorteilhaften Diversifizierungseffekt und eine gewisse Absicherung gegen Verluste. Die begrenzten wahrgenommenen Abwärtsrisiken und der Aspekt der Portfoliodiversifikation rechtfertigen eine Beibehaltung der «leichten Abneigung» gegenüber der Duration.

Die Risikobereitschaft wurde unverändert auf einer «leichten Präferenz» gehalten, da wir risikoreichere Anlagen vor dem Jahresende nach wie vor positiv einschätzen. Dabei berücksichtigen wir auch die jüngsten ermutigenden Entwicklungen an der wirtschaftlichen Front, insbesondere in Europa und den USA.

Aktienmärkte

Die geografische Allokation der Aktienkomponente im Portfolio hat sich nicht geändert. Obwohl sich die Bewertungen generell verschlechtert haben, bieten sie immer noch einen vergleichsweise höheren Wert als Anleihen. In der Eurozone sticht der französische Markt als ziemlich attraktiv heraus, da sich die Kombination aus Strukturreformen und einer gewissen fiskalischen Unterstützung auf die Unternehmensgewinne niederschlägt. Im Hinblick auf die Sektoren schätzen wir US-Banken nach wie vor als attraktiv ein, während wir uns von europäischen Banken fernhalten. Unter den Schwellenländern weist der indische Aktienmarkt immer noch relativ teure Bewertungen auf. Aus dem Gesichtspunkt des Portfolioaufbaus ist er jedoch nach wie vor interessant, da er eine Diversifizierung bietet und nicht mit den anderen Schwellenländern korreliert.

Anleihenmärkte

Keine Veränderung an der Asset-Allokation von Anleihen. Aufgrund der niedrigen Breakeven-Niveaus haben wir nach wie vor eine Präferenz für inflationsgebundene Anleihen gegenüber nominalen Staatsanleihen. Wir beurteilen Unternehmensanleihen mit Investment-Grade- und High-Yield-Rating nach wie vor positiv. Auch an unserer Präferenz für Schwellenländeranleihen in harten Währungen gegenüber ihren Lokalwährungspendants hat sich nichts geändert.

Die einzige Anpassung war die Hochstufung nominaler französischer Staatsanleihen auf eine «leichte Abneigung», da die langfristigen Renditen auf weniger extrem teure Niveaus zurückgegangen sind (die Neigung der Renditekurve gegenüber EUR-Geldmarktzinsen ist wieder positiv geworden).

Die Herabstufung der Türkei (Lokalwährungsanleihen) aus dem letzten Monat wurde rückgängig macht, da sich die von der militärischen Intervention der Türkei in Syrien ausgelösten geopolitischen Spannungen wieder gelegt haben. Ausserdem haben wir unsere Wertung für Polen (Lokalwährungsanleihen) auf eine «leichte Präferenz» angehoben, da einige Abwärtsrisiken nachgelassen haben und diese Papiere eine attraktive Alternative zu den extrem niedrigen Renditen von EUR-Anleihen bieten.

Währungen

Das britische Pfund ist nach den jüngsten, ziemlich positiven Entwicklungen beim Brexit nach wie vor mit einer «leichten Präferenz» eingestuft.

Gold bleibt die bevorzugte Alternativwährung wegen der Diversifizierung, die es einem Portfolio bietet (Einstufung: «leichte Präferenz»).

Der US-Dollar wird gegenüber dem Euro bevorzugt, nicht nur wegen seiner höheren Bewertung, sondern auch aufgrund der besseren Wachstumsaussichten der USA und vor allem aufgrund der positiven Renditedifferenz.

Und der japanische Yen wird mit einer «leichten Präferenz» beurteilt, da er sich gut für die Diversifikation in einem risikoaversen Umfeld eignet.

_Maurice Harari

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.