La reprise des négociations entre les Etats-Unis et la Chine, le recul du risque politique au Royaume-Uni et une troisième baisse des taux de la Fed en quatre mois ont donné un coup de pouce aux marchés actions. Cette évolution devrait probablement être perçue comme une inflexion du pessimisme insidieux qui s’est installé tout au long de l’été, lorsque la crainte d’une récession s’amplifiait face à l'escalade des droits de douane, la faiblesse des données économiques et l’inversion de la courbe des taux américaine. Alors que cette crainte s’est dissipée, les actions et les taux d’intérêt à long terme se sont logiquement redressés et semblent désormais cadrer davantage avec un scénario de stabilisation de la croissance mondiale à un niveau faible mais positif.

A présent, la question est: à quoi faut-il s’attendre? Les marchés actions peuvent-ils encore progresser après le récent rebond et les solides performances enregistrées en 2019? Nous pensons que les performances cumulées à ce jour sont à prendre avec précaution: le fait que la dernière correction notable sur les marchés actions coïncide exactement avec la fin de l’année en 2018 donne une impression quelque peu trompeuse qu’il convient de contrebalancer par un certain nombre de faits. Au début du mois d’octobre de cette année, le marché américain des actions affichait une hausse de près de 20% en 2019... mais restait presque inchangé sur 12 mois. A fin novembre 2019, la performance annualisée du marché américain des actions sur les deux dernières années dépassait à peine 10%, à l’image de la croissance moyenne annualisée des BPA sur la même période (malgré une dynamique ralentie en 2019). En outre, hormis les Etats-Unis, aucun grand marché actions n’a encore atteint un nouveau sommet historique cette année.

Au vu de ce contexte, nous restons optimistes quant aux marchés actions. Nous admettons que les valorisations ne sont plus aussi modestes que durant l’été, mais elles ne sont pas non plus élevées dans un contexte de taux d’intérêt ultra-faibles. Vu que les politiques monétaires resteront accommodantes et les rendements obligataires très minces, les actions continueront à offrir la valeur relative la plus convaincante de l’ensemble des classes d’actifs à condition que la dynamique économique mondiale se rétablisse l’an prochain comme attendu. Bien entendu, des poussées de volatilité et des replis restent possibles à tout moment, ne serait-ce que sous l'effet d’un tweet, surtout après le récent rebond. Nous maintenons par conséquent des couvertures au niveau des portefeuilles (emprunts d’Etat américains à long terme, or et options). Toutefois, à condition que la conjoncture économique demeure favorable, la tendance positive sur les marchés actions semble bien réelle et nous ne souhaitons pas nous y opposer.

Notre point de vue mensuel sur l’allocation d’actifs (Décembre 2019)

Vendredi, 12/06/2019La reprise des négociations entre les Etats-Unis et la Chine, le recul du risque politique au Royaume-Uni et une troisième baisse des taux de la Fed en quatre mois ont donné un coup de pouce aux marchés actions. Cette évolution devrait probablement être perçue comme une inflexion du pessimisme insidieux qui s’est installé tout au long de l’été, lorsque la crainte d’une récession s’amplifiait face à l'escalade des droits de douane, la faiblesse des données économiques et l’inversion de la courbe des taux américaine. Alors que cette crainte s’est dissipée, les actions et les taux d’intérêt à long terme se sont logiquement redressés et semblent désormais cadrer davantage avec un scénario de stabilisation de la croissance mondiale à un niveau faible mais positif.

Ne pas s'opposer à la tendance

Contexte économique en bref et analyse et résumé de l’économie mondiale

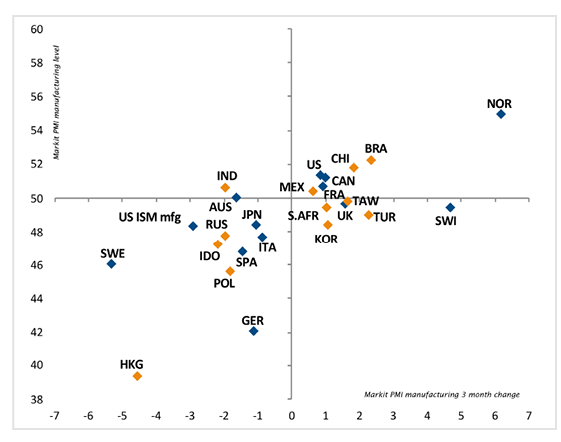

Enfin des signes encourageants! Les indicateurs cycliques se sont finalement redressés ces dernières semaines, après plusieurs mois de déclin, suggérant que la stabilisation longuement attendue de la croissance mondiale serait enfin sur le point de se concrétiser. Les indices de l’activité industrielle et la confiance économique se sont en effet redressés en Europe et aux Etats-Unis, à l’instar de la Chine depuis la fin de l’été. Le soutien attendu d'une demande intérieure solide constitue le principal moteur de cette stabilisation, et les progrès récents en ce qui concerne le commerce et le Brexit y ont probablement contribué. Par conséquent, le risque de récession mondiale en 2020, auparavant croissant, semble désormais reculer.

Les risques d’une détérioration des prévisions macroéconomiques demeurent, en ce sens que la mollesse actuelle de la croissance du PIB rend l’économie mondiale plutôt vulnérable à un choc extérieur, qu’il s’agisse d’un rebondissement dans les négociations sino-américaines, d’un événement géopolitique, d’un choc sur les prix de l’énergie ou un autre phénomène. Cependant, le simple fait que le ralentissement jusque-là quasi linéaire ne s’accentue pas davantage contribue à soutenir une vision optimiste pour l’an prochain. La confirmation de cette reprise de la croissance sera attendue avec impatience durant les mois à venir.

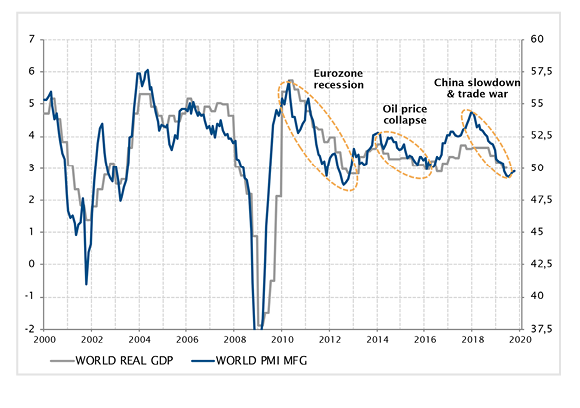

Nous pourrions alors considérer la récente décroissance mondiale comme un mini-cycle de plus pour l’économie mondiale ces dix dernières années, après celui de 2012 causé par l’Europe et celui de 2015 induit par le cours du pétrole. Ce genre de mini-cycle peut devenir une caractéristique récurrente de l’économie mondiale de plus en plus japonisée. Dans un contexte de faible croissance réelle et nominale, d’endettement élevé, de part grandissante des services dans le PIB et de pénétration accrue des technologies, les cycles économiques tendent à se ramollir alors que l’accumulation de capacités excédentaires, suivie par des ajustements sévères provoquant de «réelles» récessions, devient beaucoup moins probable. Dans un tel climat, il est fort possible que la croissance de l’économie mondiale se trouve au bord d’un mini-cycle de réaccélération.

Croissance

La croissance du PIB semble toucher son creux dans les grandes économies et sur le point de recouvrer une faible dynamique positive qui la ramènera vers son potentiel à long terme ou légèrement au-dessus.

Inflation

La situation reste inchangée sur ce front. Les taux d’inflation sont encore faibles en valeur absolue et inférieurs à l’objectif des banques centrales d’une manière générale. Les prévisions d’inflation à moyen terme dénotées par les marchés restent bien trop faibles aux yeux des banques centrales.

Orientation des politiques monétaires

La tendance générale à l'assouplissement monétaire en 2019 touche à sa fin face à la reprise de la dynamique cyclique. Les banques centrales appliquent déjà des politiques monétaires plutôt accommodantes et pourraient ne plus se permettre de les assouplir davantage. Cela étant, il est trop tôt pour envisager un renversement de la tendance. Nous anticipons des politiques monétaires stables dans les principales régions en 2020.

Analyse économique globale

Economies développées

L’économie américaine a affiché des données économiques rassurantes le mois dernier, après la morosité des mois précédents. Les indicateurs d’activité dans les secteurs manufacturier et des services ont rebondi, les créations d’emplois demeurent solide et les enquêtes de confiance se sont légèrement améliorées, suggérant une résilience de la croissance également confirmée par l’accélération d'environ 2% du PIB au troisième trimestre. Face à la faiblesse persistante de l'inflation, la Fed a procédé à une troisième baisse de taux en quatre mois pour réduire son taux d’intérêt directeur à 1,75%, mais a également indiqué que ce mini-cycle de baisse de taux était probablement terminé à moins d’une détérioration sensiblement accrue des conditions économiques.

Les indicateurs de l’activité industrielle en zone euro et, d’une manière plus générale, dans l’ensemble de l’Europe ont également progressé par rapport aux niveaux excessivement bas atteints à la fin de l’été. Alors que la demande intérieure et l’activité dans le secteur des services sont restées solides, la perspective angoissante d’une récession s’est quelque peu évanouie. L’Espagne a constitué une exception vraisemblablement temporaire à cet égard, avec un ralentissement d’activité susceptible de refléter les incertitudes politiques entourant les élections générales et l’impact des troubles en Catalogne.

Au Japon, bien que les indicateurs économiques se soient effrités comme attendu après la hausse de la TVA, ce fléchissement de la croissance ne devrait être que léger et temporaire.

Marchés émergents

L’économie chinoise semble se stabiliser à un niveau de croissance du PIB inférieur à 6%, avec des données économiques encore mitigées mais un ralentissement faisant désormais partie du passé. Les mesures de politique économique ciblées, ainsi que l’éventuel apaisement des tensions commerciales, contribuent à soutenir l’activité, sauf à Hong Kong où les manifestations continuent à peser lourdement sur l’activité économique.

Bien qu’encore solide, la dynamique économique se ramollit quelque peu en Pologne à la suite des élections, à mesure que les effets de la relance budgétaire préélectorale commencent à se dissiper.

_Adrien Pichoud

Au cours des dix dernières années, l’économie mondiale a connu des mini-cycles au lieu de cycles économiques «traditionnels» plus longs. Le dernier en date semble toucher à sa fin.

Analyse de l’équipe Asset Valuations & Investment Strategy Group

Risque et duration

La préférence pour le risque est restée inchangée à «légère surpondération», car nous conservons une opinion positive concernant les actifs risqués d'ici la fin de l’année. Le premier impact positif de l’actualité relative au Brexit et au différend commercial sino-américain le mois dernier est largement pris en compte par les marchés, après la tendance haussière récemment observée sur les marchés actions. En outre, les récents événements encourageants survenus sur le front économique, notamment les signes de stabilisation de l’activité en Europe et aux Etats-Unis, justifient le maintien d’une exposition positive aux actifs risqués. Si ce rebond économique est confirmé dans les mois à venir, il favorisera alors la croissance des bénéfices et l’appétit pour les actions, grâce à l’amélioration, en valeur absolue, des niveaux de valorisation, de même qu’en valeur relative, dans un contexte encore marqué par des politiques monétaires accommodantes et des taux d’intérêt faibles.

Notre opinion vis-à-vis de la duration est maintenue à «légère sous-pondération», compte tenu de la faiblesse de l’inflation et du ton plutôt conciliant des banques centrales. Des signes encourageants sur le front macroéconomique suggèrent que les taux souverains à long terme peuvent encore rebondir (bien que limités par des perspectives de croissance et d’inflation qui restent modestes pour 2020). Il n’empêche qu'en termes de valorisations, les emprunts d’Etat à long terme sont moins chers qu’il y a un mois et continuent à offrir un effet de diversification utile ainsi qu’une protection contre la baisse des marchés. L’association des risques de baisse jugés limités et de la dimension de diversification du portefeuille justifie le maintien de cette «légère sous-pondération» de la duration.

La préférence pour le risque est restée inchangée à «légère surpondération», car nous conservons une opinion positive concernant les actifs risqués d'ici la fin de l’année, compte tenu des récents événements encourageants survenus sur le front économique, notamment en Europe et aux Etats-Unis.

Marchés actions

Aucun changement dans l’allocation géographique de la poche actions du portefeuille; bien que les valorisations se soient globalement détériorées, elles offrent encore relativement plus de valeur que les obligations. Au sein de la zone euro, le marché français apparaît plutôt attrayant, grâce aux réformes structurelles et au soutien budgétaire qui profitent aux bénéfices des entreprises. Au niveau sectoriel, alors que les banques américaines sont jugées attractives, nous restons en revanche à l’écart des banques européennes. Dans l'univers des marchés émergents, bien que le marché actions indien continue d’afficher des valorisations relativement onéreuses, il offre encore de la valeur en termes de construction de portefeuille grâce à la diversification qu'il procure et son absence de corrélation avec les autres marchés émergents.

Marchés obligataires

Aucun changement apporté à l’allocation obligataire. Nous continuons à préférer les obligations indexées sur l’inflation aux emprunts d’Etat nominaux en raison des faibles points morts d’inflation. Nous restons optimistes quant au crédit de catégorie «investment grade» et à haut rendement, et notre préférence pour la dette émergente en monnaie forte par rapport à celle en monnaie locale demeure justifiée.

L’unique ajustement opéré a consisté à relever l’exposition aux emprunts d’Etat français nominaux à «légère sous-pondération», car les taux longs ont rebondi à des niveaux de prix moins exorbitants (offrant une courbe de taux dont la pente est désormais positive par rapport aux taux monétaires européens).

L’exposition réduite à la Turquie (dette en monnaie locale) le mois dernier a été inversée après que les tensions géopolitiques provoquées par l’intervention du pays en Syrie se sont considérablement apaisées. Nous avons également relevé notre préférence pour la Pologne (dette en monnaie locale) à «légère surpondération», sachant qu’une partie des risques de baisse commence à disparaître et que le pays offre une alternative intéressante aux rendements ultra-faibles des obligations libellées en euros.

Forex

La livre sterling demeure légèrement surpondérée, après la récente évolution plutôt positive de la situation du Brexit.

L’or reste notre monnaie alternative en raison de la diversification qu’il offre au portefeuille (classé à «légère surpondération»).

Le dollar américain est préféré à l’euro non seulement parce qu’il affiche une valorisation plus élevée, mais parce qu’il offre également de meilleures perspectives de croissance et notamment un écart de rendement positif.

Enfin, le yen japonais est classé à «légère surpondération» en raison de ses qualités de diversification en période d’aversion au risque.

_Maurice Harari

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.