Die Weltwirtschaft wurde plötzlich fast vollständig zum Stillstand gebracht, um die Ausbreitung von Covid-19 einzudämmen zu versuchen. Nach den von China und in Asien vor zwei Monaten ergriffenen Massnahmen führten Europa und jetzt auch die USA ebenfalls ihre eigenen Ausgangs- und Kontaktbeschränkungen ein. Die ersten verfügbaren Wirtschaftsdaten zeigen einen drastischen Rückgang der Wirtschaftstätigkeit, vor allem im Dienstleistungssektor, wo die Abstands- und Kontaktregeln die deutlichsten Auswirkungen hatten. Zu der ohnehin schon langen Liste von Sorgen und Unsicherheiten gesellen sich noch die fallenden Ölpreise, die aufgrund der Spannungen zwischen Saudi-Arabien und Russland ein seit mehreren Jahrzehnten nicht mehr da gewesenes Tief erreichten, was den Druck auf den bereits angeschlagenen Industriesektor noch erhöht. Angesichts dieser aussergewöhnlichen Kombination aus grossen Angebots- und Nachfrageschocks war im März eine schnelle und deutliche Verringerung der Portfoliorisiken erforderlich.

Notenbanken und Regierungen reagierten sehr schnell, um die Auswirkungen dieser Schocks auf die Wirtschaft abzumildern zu versuchen. Weltweit wurden Zinssätze gesenkt und Wertpapierkaufprogramme wiederbelebt oder ausgeweitet. Die meisten Zentralbanken stellten im grossen Umfang Liquiditätsfazilitäten zur Verfügung, um einen Stillstand des Finanzsystems zu verhindern. Indes haben Regierungen umfassende Haushaltsprogramme angekündigt, die über die Besonderheiten der einzelnen Länder hinaus alle das gleiche Ziel verfolgen: den potenziellen Schaden dieses plötzlichen Stillstands bei den Produktionskapazitäten zu minimieren (d. h. Betriebsschliessungen und Entlassungen weitestgehend zu verhindern) und sowohl Haushalte wie auch Unternehmen zu unterstützen, denen während des Lockdowns ihre Einnahmen teilweise oder ganz wegbrechen.

Zum jetzigen Zeitpunkt besteht kein Zweifel daran, dass alle grossen Volkswirtschaften zumindest vom Ende des ersten Quartals bis zum Beginn des zweiten Quartals einen Konjunktureinbruch, d. h. eine Rezession, erleben werden. Darüber hinaus bleibt jedoch aufgrund dieser noch nie da gewesenen Situation ein hohes Mass an Unsicherheit auf allen Ebenen bestehen. Wir haben jetzt in Bezug auf die Finanzmärkte drei wichtige Unbekannte ermittelt:

- Wie lange wird diese Phase der „Pause der Weltwirtschaft“ anhalten?

Diese Krise ist natürlich in erster Linie eine Gesundheitskrise und die Lockdown-Massnahmen sollen die Ausbreitung des Virus verlangsamen und in Grenzen halten. Sobald erachtet wird, dass sich die Ausbreitung verlangsamt, oder wenn Heilmittel gefunden werden, die dem Gesundheitssystem helfen, diese Pandemie zu meistern, wird ein Ausweg aus der aktuellen Situation möglich sein. Dann wird man auch erst versuchen können, die Kosten und den Schaden für die Volkswirtschaften zu beurteilen (was im Moment nahezu unmöglich ist).

- Wie wirksam werden grosse Regierungsprogramme die kurzfristigen Auswirkungen auf die Wirtschaft abfedern können?

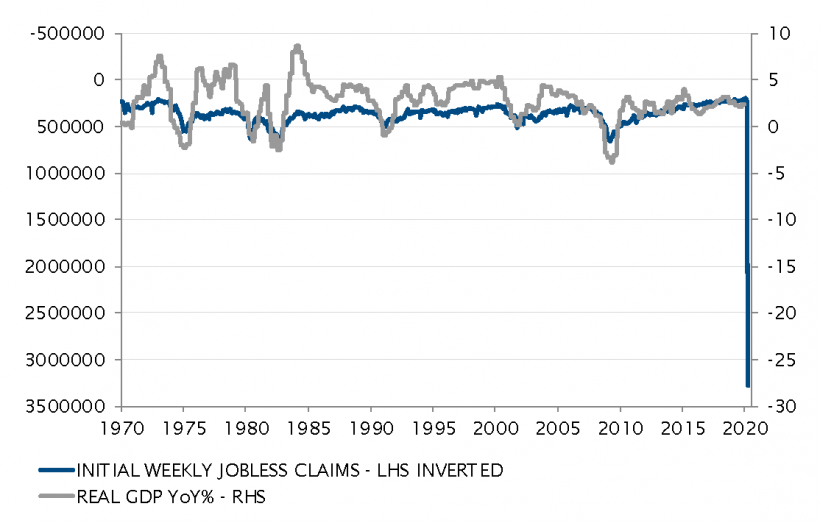

Es wurden grosse Zahlen und umfassende Massnahmen angekündigt, doch ihr Erfolg wird von ihrer Umsetzung abhängen. Wie wirksam wird zum Beispiel das US-Programm den unvermeidbaren Anstieg der Arbeitslosenzahlen begrenzen und ein wie zuletzt vor 90 Jahren während der Grossen Depression erreichtes Niveau vermeiden? Die nächsten Wochen könnten hier bereits einige Hinweise darauf geben.

- Wie viel von der Störung der Wirtschaft und der Einkommen haben die Finanzmärkte derzeit bereits eingepreist?

Im Zuge des Ansturms auf die Liquidität, der kaum eine Anlageklasse(?) von einem Rückgang verschonte, haben sich im März die Aktien-, Kredit- und Zinsmärkte in einem noch nie da gewesenen Tempo angepasst.

Es ist noch zu früh, um diese Fragen beantworten zu können. Die Auswirkungen auf die Wirtschaft könnten sogar noch grösser sein, als man derzeit glaubt, die Pandemie könnte noch mehr ausser Kontrolle geraten, haushalts- und geldpolitische Massnahmen könnten sich als zu geringfügig oder zu unwirksam erweisen, um eine Krise zu bewältigen, die im Gegensatz zu den meisten Präzedenzfällen in der Vergangenheit ihren Ursprung nicht im Finanzsystem genommen hatte. Zudem haben die Finanzmärkte womöglich noch nicht das volle Ausmass dieser möglichen Schäden erfasst. Aus all diesen Gründen ist es nach wie vor angebracht, die vorsichtige Haltung sowohl bei der Aktien- als auch der Anleihenallokation beizubehalten, die die Portfolios bisher auszeichnete.

Wenn dieser erste grosse Schock jedoch vorüber ist, müssen wir einige konkrete Elemente honorieren. Alle Wissenschaftler rund um den Globus arbeiten gerade unermüdlich daran, alle möglichen Mittel und Wege zu finden, um das Testverfahren zu verbessern, die Symptome zu behandeln, den Druck auf das Gesundheitssystem zu verringern und schliesslich einen Impfstoff zu entdecken. Alle Regierungen suchen nun nach realistischen Plänen für die allmähliche und teilweise Wiederaufnahme der Wirtschaftstätigkeit, während sie sich weiterhin verpflichten, die Kosten des vorübergehenden Lockdowns zu tragen. Es wird immer deutlicher, dass diese Situation des wirtschaftlichen Lockdowns nicht allzu lange aufrechterhalten werden kann und dass das Leben (zumindest das wirtschaftliche) irgendwann wieder weitergehen muss, auch wenn das Virus noch präsent ist. Eine mögliche internationale Zusammenarbeit (bisher wenig vorhanden) könnte die Effizienz dieses Prozesses verbessern.

Aus diesen Gründen, und da die Aktienmärkte bereits einen beträchtlichen Teil des negativen Schocks eingepreist haben, ist es nicht mehr angebracht, eine übermässig vorsichtige Positionierung in den Portfolios beizubehalten. Es ist jetzt geboten, die erhebliche Untergewichtung von Aktien allmählich zu reduzieren, auch wenn die Portfolios weiterhin deutlich defensiv ausgerichtet sind. Mit schrittweisen Massnahmen kann das Portfolio-Engagement ins Gleichgewicht gebracht und eine bessere Partizipation an Aufwärtsbewegungen ermöglicht werden. Bei grösseren und eher strukturellen Bewegungen brauchen wir erst mehr Klarheit in Bezug auf die oben genannten drei Unbekannten.

_Adrien Pichoud