Les efforts mis en œuvre pour tenter de contenir la propagation du Covid-19 ont, du jour au lendemain, plongé l’économie mondiale dans une paralysie presque totale. Suivant l’exemple de la Chine et de l’Asie il y a deux mois, l’Europe et à présent les Etats-Unis ont à leur tour adopté leurs propres mesures de confinement. Les premières données économiques disponibles reflètent une chute brutale de l’activité, particulièrement visible dans le secteur des services, où la distanciation sociale a eu son impact le plus violent. S’ajoutant à la liste déjà longue des préoccupations et des incertitudes, les cours du pétrole chutent à des plus bas inédits depuis plusieurs décennies, dans un contexte marqué par les tensions entre l’Arabie saoudite et la Russie, accentuant encore la pression sur un secteur industriel déjà ébranlé. Face à cette combinaison sans précédent de chocs majeurs d'offre et de demande, une réduction rapide et significative des risques des portefeuilles était justifiée en mars.

Les banques centrales et les gouvernements ont réagi très rapidement pour tenter de minimiser l’impact de ces chocs sur l’économie. Nous avons constaté des baisses de taux dans le monde entier ainsi que la relance ou l’expansion des programmes d’achat d’actifs. La plupart des banques centrales ont déployé d’importantes facilités de liquidités afin d’éviter un blocage du système financier. De leur côté, les gouvernements ont annoncé de vastes programmes budgétaires qui, au-delà des spécificités de chaque pays, ont tous le même objectif: minimiser les dommages potentiels de cet arrêt soudain des capacités de production (c’est-à-dire, empêcher les fermetures d’entreprises et les licenciements autant que possible), et fournir un soutien aux ménages et aux entreprises qui risquent d’être confrontés à une perte partielle ou totale de revenus pendant la période de confinement.

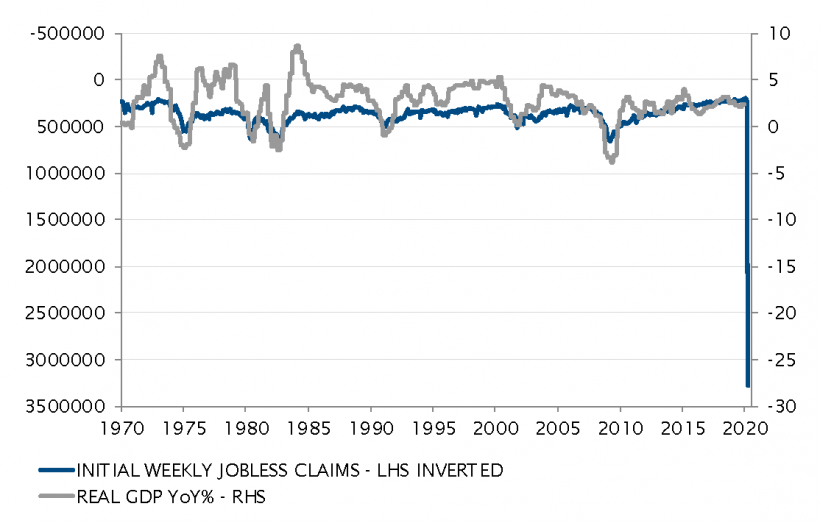

A l’heure actuelle, il ne fait aucun doute que toutes les grandes économies connaîtront une forte baisse de leur activité économique, autrement dit une récession, de la fin du premier trimestre jusqu’au début du deuxième trimestre au moins. Une fois ce fait établi, un degré élevé d’incertitude demeure toutefois à tous les niveaux en raison de cette situation sans précédent. Nous avons identifié trois inconnues clés en ce qui concerne les marchés financiers:

- Combien de temps cette période de «mise en veilleuse» de l’économie mondiale va-t-elle durer?

Bien sûr, cette crise est principalement une crise sanitaire et les mesures de confinement sont conçues pour ralentir et contenir la propagation du virus. Une fois que la vitesse de la propagation aura manifestement ralenti, ou si des remèdes sont identifiés pour aider le système de santé à faire face à cette pandémie, la sortie de la situation actuelle deviendra possible, et avec elle la possibilité d’essayer d’évaluer le coût et les dommages causés aux économies (ce qui est pratiquement impossible pour le moment).

- Quelle sera l’efficacité des programmes gouvernementaux massifs pour atténuer l’impact économique à court terme?

Des montants importants et des mesures exhaustives ont été annoncés, mais leur succès dépendra de leur mise en œuvre. Par exemple, dans quelle mesure le programme américain sera-t-il efficace pour limiter la hausse inévitable du taux de chômage et éviter d’atteindre les niveaux observés il y a 90 ans lors de la Grande dépression? Les prochaines semaines pourraient déjà fournir quelques éléments de réponse sur ce point.

- Dans quelle mesure les marchés financiers ont-ils pris en compte les perturbations économiques et les pertes de résultats?

Les marchés actions, du crédit et des taux ont tous subi des ajustements à une vitesse sans précédent en mars, dans le contexte d’une ruée vers les liquidités qui n’a laissé presque aucune classe d’actifs(?) en territoire positif.

Il est trop tôt pour pouvoir répondre à ces questions. L’impact sur l’économie pourrait être encore plus important qu’on ne le pense actuellement. La pandémie pourrait échapper encore plus à tout contrôle, et les mesures de politique budgétaire et monétaire pourraient se révéler insuffisantes ou inefficaces pour surmonter une crise qui, contrairement à la plupart des crises précédentes, n’a pas trouvé son origine au sein du système financier. En outre, les marchés financiers n’ont peut-être pas encore saisi toute l’étendue des dommages éventuels. Pour toutes ces raisons, il est toujours justifié de maintenir le positionnement prudent qui caractérise les portefeuilles jusqu’à présent, tant du côté de l’allocation en actions que de l’allocation en obligations.

Toutefois, après ce premier choc important, nous devons tenir compte de quelques éléments tangibles. Les scientifiques du monde entier travaillent sans relâche pour identifier tous les moyens possibles d’améliorer le processus de test, traiter les symptômes, réduire la pression sur le système de santé et, au final, découvrir un vaccin. L’ensemble des gouvernements recherchent à présent des plans réalistes pour une reprise progressive et partielle de l’activité économique, tout en restant déterminés à supporter le coût du confinement temporaire. Il est de plus en plus évident que cette situation de blocage économique ne peut être maintenue indéfiniment et que la vie (en tout cas, la vie économique) devra bien reprendre à un moment donné pendant que le virus est encore présent. Une éventuelle coopération internationale (peu visible jusqu’à présent) pourrait améliorer l’efficacité de ce processus.

Pour ces raisons, et puisque les marchés actions ont déjà intégré une partie importante du choc négatif, il n’est plus approprié de maintenir un positionnement trop prudent au sein des portefeuilles. Il convient désormais de commencer à réduire l’amplitude de la sous-pondération significative de l’exposition aux actions, même si les portefeuilles restent clairement orientés de manière défensive. Il est possible de procéder par étapes progressives afin de rééquilibrer l’exposition des portefeuilles et d’offrir une meilleure participation à la hausse. Pour des ajustements plus importants de nature plus structurelle, nous aurons besoin de plus de clarté concernant les trois inconnues décrites ci-dessus.

_Adrien Pichoud