Die Zeit des Schulbeginns nach den Ferien war zwar ereignisreich, brachte jedoch nicht wesentlich mehr Klarheit über die makroökonomische Lage. So steht immer noch nicht fest, ob der kontinuierliche Rückgang der Industrietätigkeit die Weltwirtschaft am Ende in eine Form der Rezession hineinziehen wird oder ob der private Konsum und die Unterstützung der Zentralbanken das Wachstum in den nächsten Monaten stützen werden.

In den letzten Wochen gab es sogar noch einige zusätzliche Unsicherheit. Zunächst wurden die Anleger an die hochgradig volatile Situation im Nahen Osten und an die Energiepreissensibilität gegenüber geopolitischen Entwicklungen in der Region erinnert.

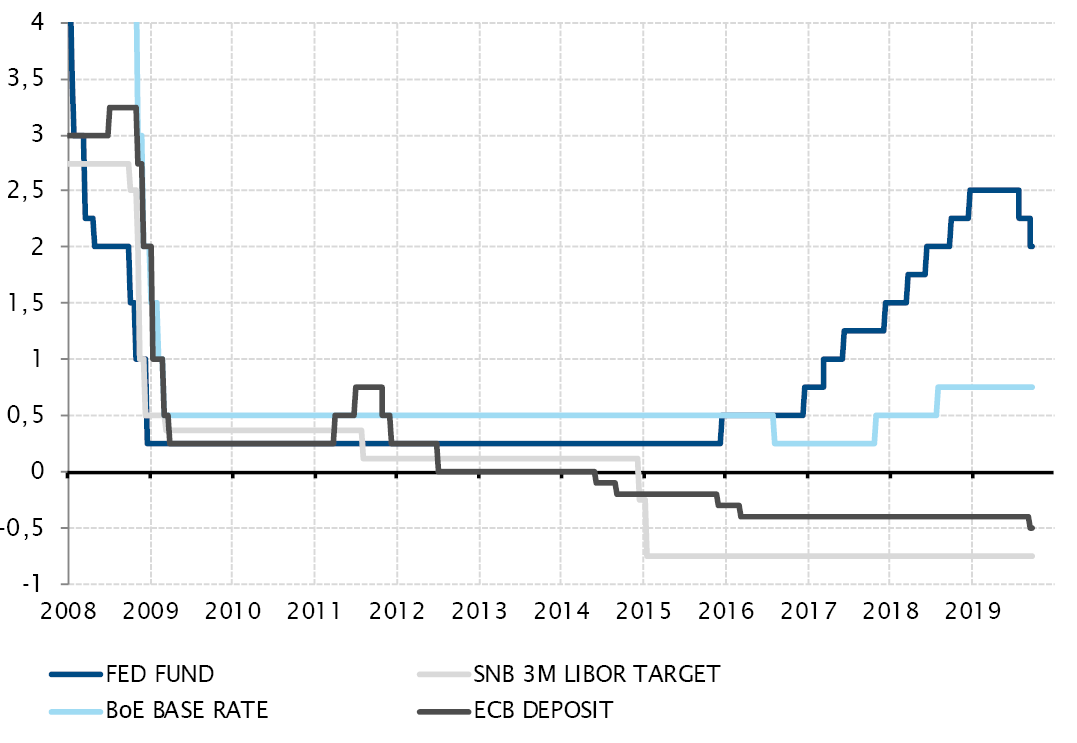

Danach kam es nach der wenig überraschenden Ankündigung zusätzlicher Schritte für bessere Kreditbedingungen seitens der Fed und der EZB zu ungewöhnlichen Unstimmigkeiten in den beiden Institutionen, was die Vorteile dieser Schritte betrifft. Eine beträchtliche Anzahl von Mitgliedern beider Institutionen äusserte sich offen gegen die im September getroffenen Entscheidungen. Dies zog sogar den Rücktritt eines EZB-Ratsmitglieds und zwei offizielle Abstimmungen gegen die Zinssenkung unter den zehn stimmberechtigten Fed-Mitgliedern nach sich. Die Unbestimmtheit der Wirtschaftsperspektive hat den vorherrschenden Konsens über die Notwendigkeit ins Wanken gebracht, das schwache Wachstum und die niedrige Inflation mit geldpolitischen Massnahmen zu bekämpfen.

Und es gibt noch einen weiteren Konsens des letzten Jahrzehnts, der immer mehr infrage gestellt wird: die Fiskalpolitik. Die Rufe nach einer aktiveren Fiskalpolitik werden immer lauter, insbesondere im Kontext der über eine (sehr) lange Zeit hinweg (sehr) niedrigen Zinssätze. Angefangen beim fiskalpolitisch orthodoxen Deutschland über das Brexit-geplagte Grossbritannien und die USA im beginnenden Wahlkampf bis hin zu Japan rückt die Debatte über die Staatsausgaben als mögliche Lösung gegen das langsamere Wirtschaftswachstum, die zunehmende Ungleichheit und die Umweltprobleme immer stärker in den Mittelpunkt.

Der Ausblick ist per Definition unsicher und die essenzielle Grundlage für Anlagen. Es mag menschlich (und eine Folge der guten Performance in den vergangenen zwölf Monaten) sein, dass die Anleger derzeit sensibler auf sehr greifbare negative Nachrichten und Abschwungrisiken reagieren: auf den fortgesetzten Einbruch der Industrietätigkeit, die Kampfansagen innerhalb der Zentralbanken, geopolitische Risiken etc. Jedoch dürfen die resiliente Endnachfrage in den Industrieländern, die niedrigen Zinssätze, die mögliche Unterstützung durch Fiskalpolitik und die Tatsache, dass die Finanzmarktpreise bereits auf eine erhebliche Konjunkturschwäche hindeuten, nicht ausser Acht gelassen werden. Bisher erlaubt die Situation noch die Beibehaltung ausgewogener Portfoliopositionen. Wir bewegen uns auf einem schmalen Grat, aber dies ist vielleicht die einzige Möglichkeit, sich nicht auf dem falschen Fuss erwischen zu lassen, wenn die Aussichten schliesslich an Sicherheit gewinnen.

_Adrien Pichoud