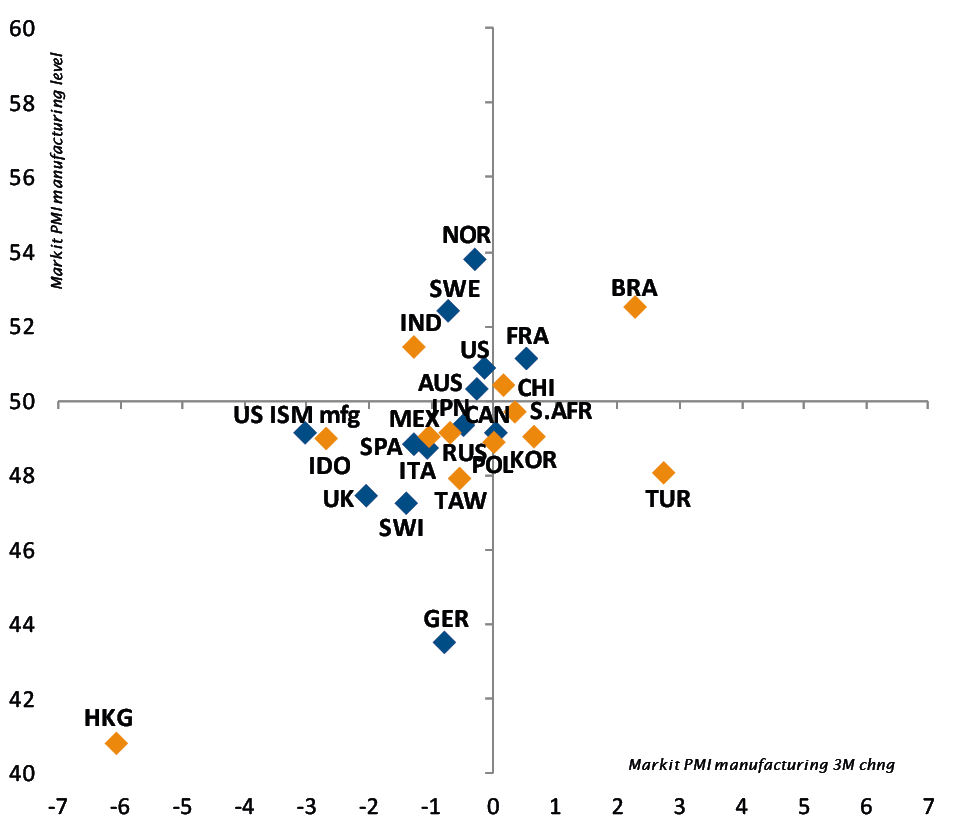

Bien que mouvementée, la rentrée n’a pas vraiment levé le flou entourant la situation macroéconomique. La question de savoir si le ralentissement continu de l’activité industrielle finira par faire plonger l’économie en récession ou si la consommation des ménages et le soutien des banques centrales empêcheront la croissance de sombrer à l’horizon des prochains mois reste en suspens.

De nouvelles sources d’incertitude pourraient même être apparues ces dernières semaines. En premier lieu, les investisseurs se sont vus rappeler le caractère hautement volatil de la situation au Moyen-Orient et la sensibilité des prix de l’énergie aux développements géopolitiques dans la région.

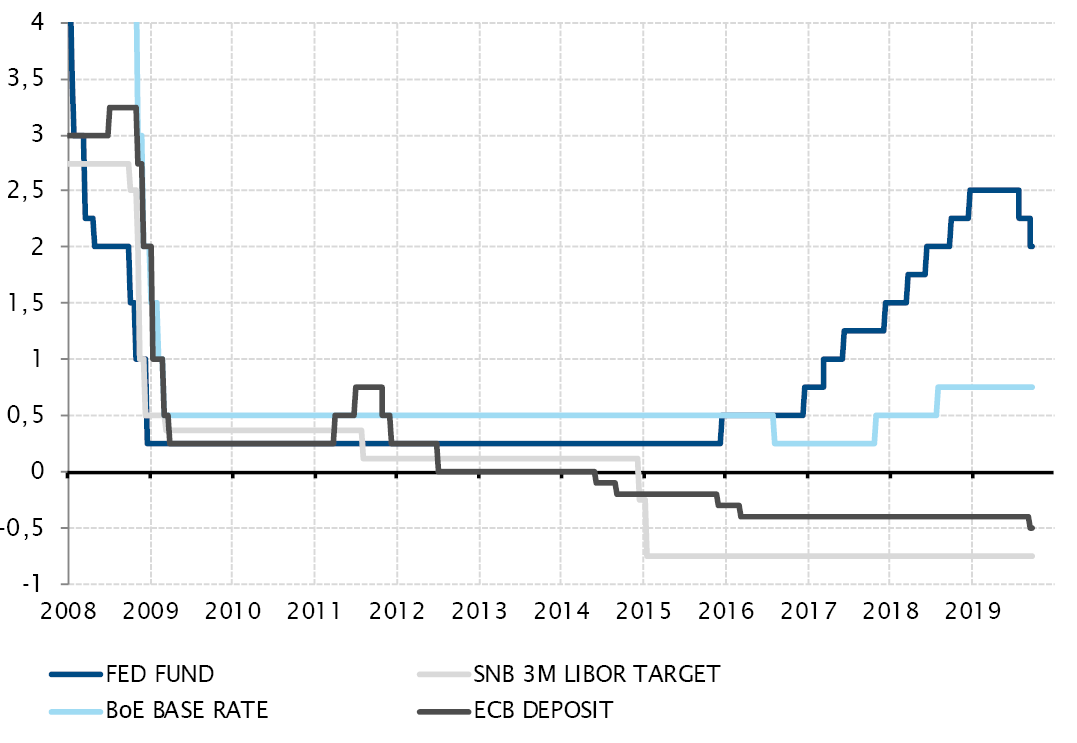

En second lieu, bien que la Fed et la BCE aient sans surprise annoncé de nouvelles mesures d’assouplissement des conditions de crédit, des dissensions inhabituelles sont apparues au sein de ces deux institutions sur le bien-fondé de cette intervention. Un nombre non négligeable de leurs membres se sont ouvertement opposés aux décisions prises en septembre, au point de provoquer la démission d’un des membres du Conseil des gouverneurs de la BCE, et deux des dix membres du comité de politique monétaire de la Fed ont voté contre la baisse des taux. Le flou entourant les perspectives économiques a amené le consensus sur le besoin de s’en remettre à la politique monétaire pour soutenir la croissance et l’inflation à se lézarder.

Un autre dogme de ces dix dernières années, à savoir l’équilibre budgétaire, est lui aussi remis en question. Un nombre grandissant de voix se font entendre appelant à un plus grand recours à la politique budgétaire, en particulier dans un contexte de taux (très) bas pour une période (très) prolongée. D’une Allemagne fidèle à l’orthodoxie budgétaire à un Royaume-Uni englué dans le Brexit, de l’amorce de la campagne présidentielle américaine au Japon, le débat sur la dépense publique comme solution possible au ralentissement de la croissance, à l’accroissement des inégalités et aux enjeux environnementaux concentre de plus en plus l’attention.

Les perspectives sont par définition incertaines et constituent l’essence même de l’investissement. La nature humaine (et la bonne performance des marchés depuis le début de l’année) semble actuellement rendre les investisseurs plus sensibles à l’actualité négative et aux risques baissiers bien réels: détérioration continue de l’activité industrielle, vent de fronde au sein des banques centrales, risques géopolitiques… Mais la résilience de la demande finale dans les pays développés, le bas niveau des taux, le possible soutien de la politique budgétaire et le fait que les prix des actifs financiers augurent déjà d’un affaiblissement considérable de l’économie ne sauraient être mis de côté. Pour l’heure, cette situation continue de justifier le maintien d’un positionnement équilibré au niveau des portefeuilles. Une ligne certes difficile à tenir qui pourrait toutefois être le seul moyen d’éviter d’être pris à contre-pied lorsque les perspectives commenceront à devenir moins incertaines.

_Adrien Pichoud