Die japanische Wirtschaft erholte sich den 60. Monat in Folge, die zweitlängste Erholungsphase seit dem Zweiten Weltkrieg. In dieser Zeit wuchs das reale BIP jährlich um 1,5 %. Das Ertragsniveau aller Unternehmen ist deutlich höher als vor der grossen Finanzkrise, angeführt vom inländischen Dienstleistungssektor. Unternehmen beurteilen Neueinstellungen und Investitionsausgaben positiver.

Focus

Starke Gewinndynamik in Japan

Donnerstag, 02/01/2018Die japanische Wirtschaft erholte sich den 60. Monat in Folge, während der Aktienmarkt im Jahr 2017 zügig stieg. Dabei wurde er von ausländischen Anlegern unterstützt, die im September wieder aggressiv in den Markt einstiegen, sowie von der Bank of Japan, die im letzten Sommer ihre ETF-Käufe verdoppelte. Die Erwerbsquote wächst, und die Lohninflation stärkt das Verbrauchervertrauen, während das Geschäftsklima sehr gut ist. Diese positiven Faktoren schlagen sich allmählich auch in den Inflationszahlen nieder, und die Konsenserwartungen richten sich auf eine Inflationsrate im Bereich zwischen 0,8 % und 1,1 %, eine der höchsten seit fast 25 Jahren.

Joël Le Saux

Portfolio manager/ Head of Japan Equities

Yoko Otsuka

Analyst

«Im aktuellen Marktumfeld ist es höchst riskant, den richtigen Zeitpunkt für eine Rotation zwischen Anlagestilen und Marktkapitalisierungen abzupassen. Es ist ausserordentlich wichtig, einen disziplinierten Anlageansatz zu verfolgen, der sich auf Unternehmen konzentriert, die mit einem Abschlag zu ihrem fairen Wert verkauft werden, statt der Gewinndynamik nachzujagen. »

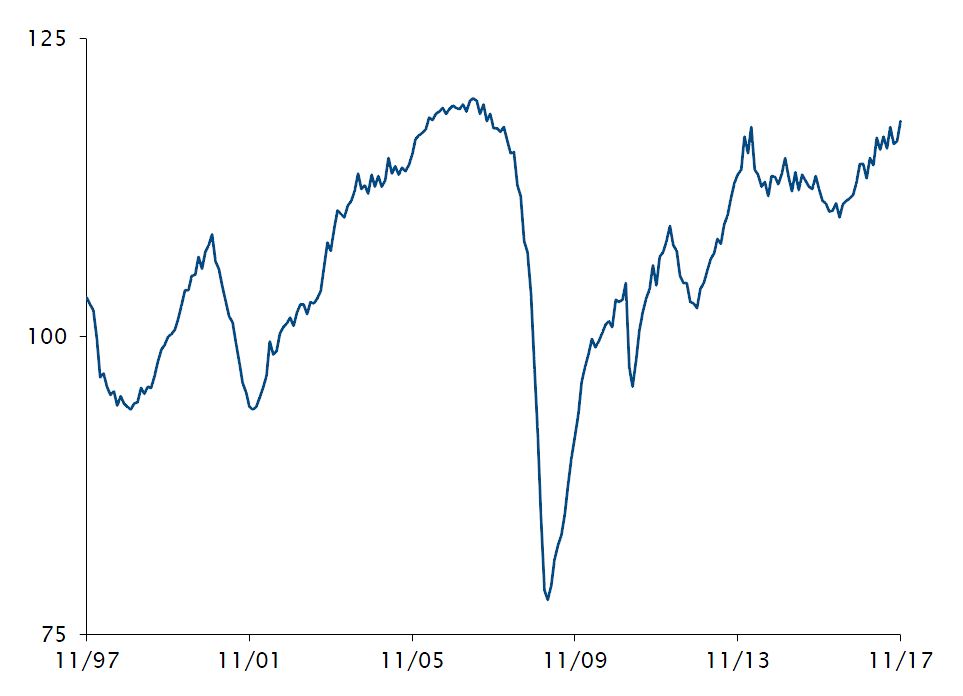

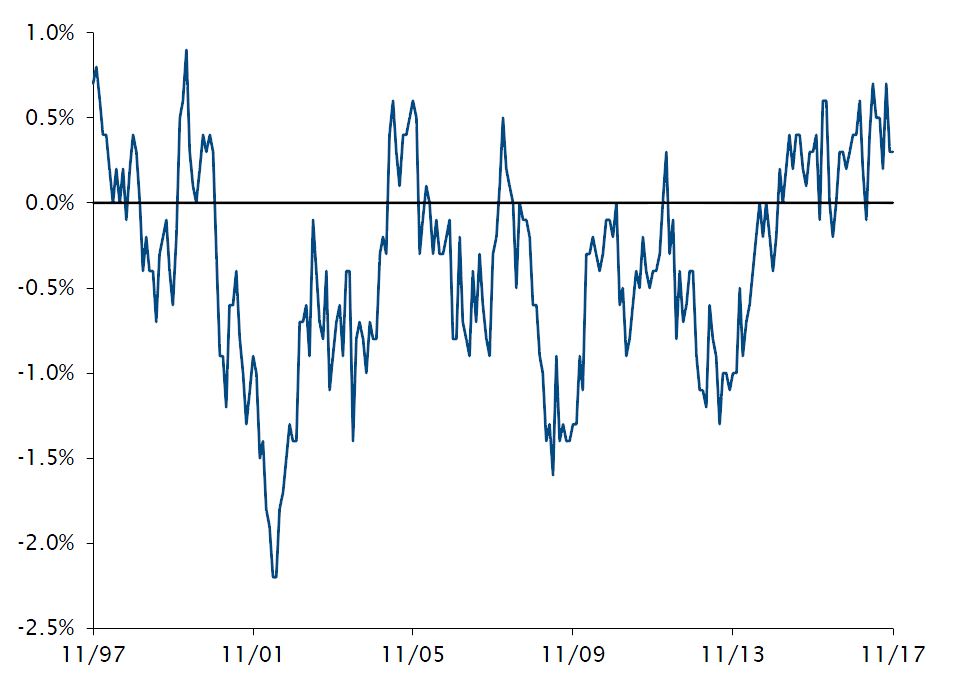

Wirtschaft unter den Abenomics

Koinzidenzindex für die aktuelle Wirtschaftslage

Quelle

Economic and Social Research Institute. Stand der Daten: Donnerstag, 30. November 2017

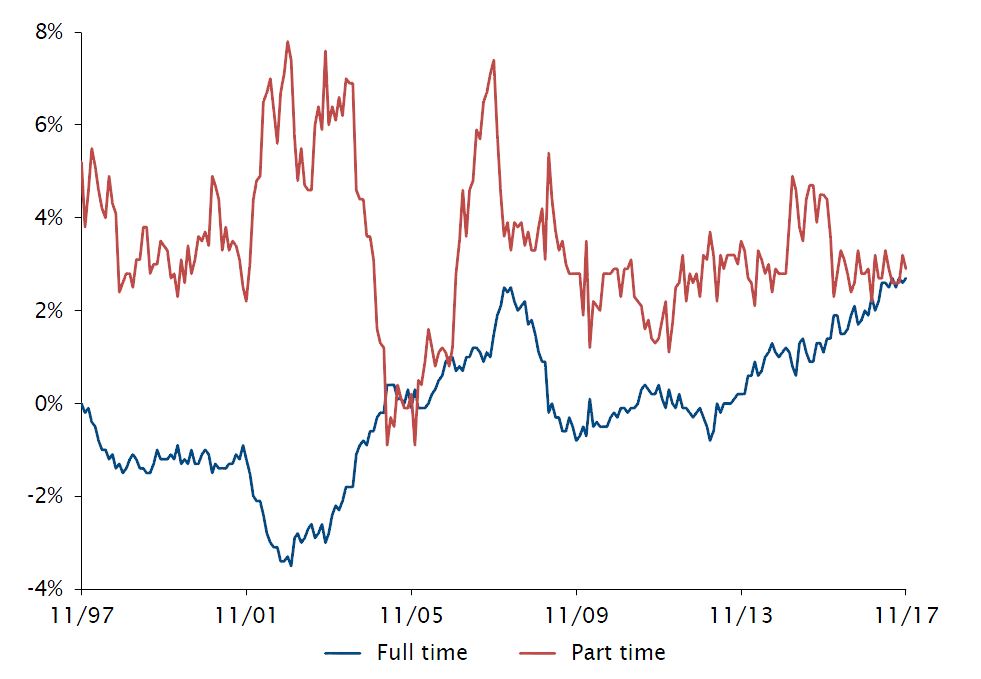

Im Augenblick ist der Arbeitsmarkt eng: Die Arbeitslosenquote liegt bei 2,7 % und auf jeden Bewerber entfallen 1,6 offene Stellen, die beste Zahl in den letzten 40 Jahren. Aufgrund des Rückgangs der Bevölkerung im erwerbsfähigen Alter um rund 1 % pro Jahr ist die Zahl der Frauen und aktiven Senioren, die eine Arbeit aufnahmen, in den letzten fünf Jahren um beachtliche 0,6 % jährlich gewachsen. Zudem sind die Stundenlöhne für Teilzeitjobs dank des strukturellen Missverhältnisses zwischen Angebot und Nachfrage jährlich um etwa 2 % gestiegen. Die Gesamtvergütung hat ein 25-Jahres-Hoch erreicht und die Nachfrage nach Vollzeitkräften ist stärker als nach Teilzeitkräften. Das Verbrauchervertrauen hat sich wieder auf das Niveau vor der Konsumsteuererhöhung im April 2014 erholt und dürfte sich 2018 zusammen mit der günstigen Arbeitsmarktlage weiter verbessern.

Zahl der Beschäftigten in allen Branchen im Vorjahresvergleich

Quelle

Ministerium für Gesundheit, Arbeit und Soziales. Stand der Daten: Donnerstag, 30. November 2017

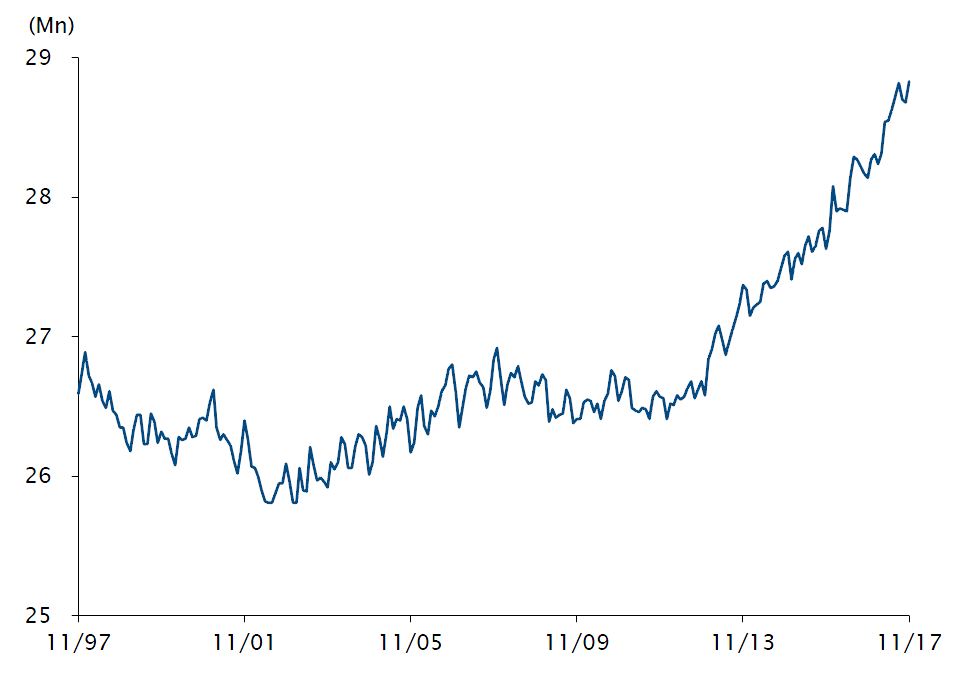

Beschäftigte weibliche Arbeitskräfte, saisonbereinigt

Quelle

Statistikamt, Ministerium für innere Angelegenheiten und Kommunikation. Stand der Daten: Donnerstag, 30. November 2017

In den letzten fünf Jahren nahmen die inländischen Investitionen zu, vor allem im Fertigungssektor, wo die Unternehmen einen dringenden Bedarf zur Modernisierung bzw. Effizienzverbesserung ihrer bestehenden Anlagen erkennen. Die privaten Investitionen im Inland liegen zwar immer noch unter dem Niveau vor der globalen Finanzkrise. Doch die Unternehmen investieren auch im Ausland, geben Geld für Forschung und Entwicklung aus und verfolgen Fusionen und Übernahmen, um ihre überschüssige Liquidität sinnvoll zu verwenden.

Rückblick auf 2017

Für die Binnenwirtschaft war 2017 erneut ein gutes Jahr, denn der globale Konjunkturzyklus sorgte für kräftigen Rückenwind, vor allem durch die starken Exporte. Technologie- und Maschinenbauunternehmen profitierten am meisten davon, denn der Auftragseingang aus China war enorm stark und kletterte auf das höchste je verzeichnete Niveau. Dies wirkte sich positiv auf die Investitionen von Fertigungsunternehmen aus, die im Vergleich zum Vorjahr um 17 % wachsen dürften. Damit übersteigen sie die ursprünglichen Budgets, ein seltenes Ereignis bei den normalerweise konservativen japanischen Unternehmen. Der Tankan-Geschäftsklimaindex der Bank of Japan (BoJ) kletterte im letzten Quartal des Jahres 2017 auf seinen höchsten Stand seit über 25 Jahren.

Diese positiven Faktoren machen sich nun endlich auch in den Inflationszahlen bemerkbar, wo der Gesamt-Konsumentenpreisindex 2017 um 0,4 % anzog und damit das fünfte positive Ergebnis in Folge zeigte. Sogar ohne die volatilen Komponenten frischer Lebensmittel und Energie stieg der Kern-Konsumentenpreisindex im letzten Jahr um 0,5 %. Für 2018 und 2019 richten sich die Konsenserwartungen auf Inflationsraten zwischen 0,8 % und 1,1 %. Dies wäre eines der höchsten Niveaus seit fast 25 Jahren.

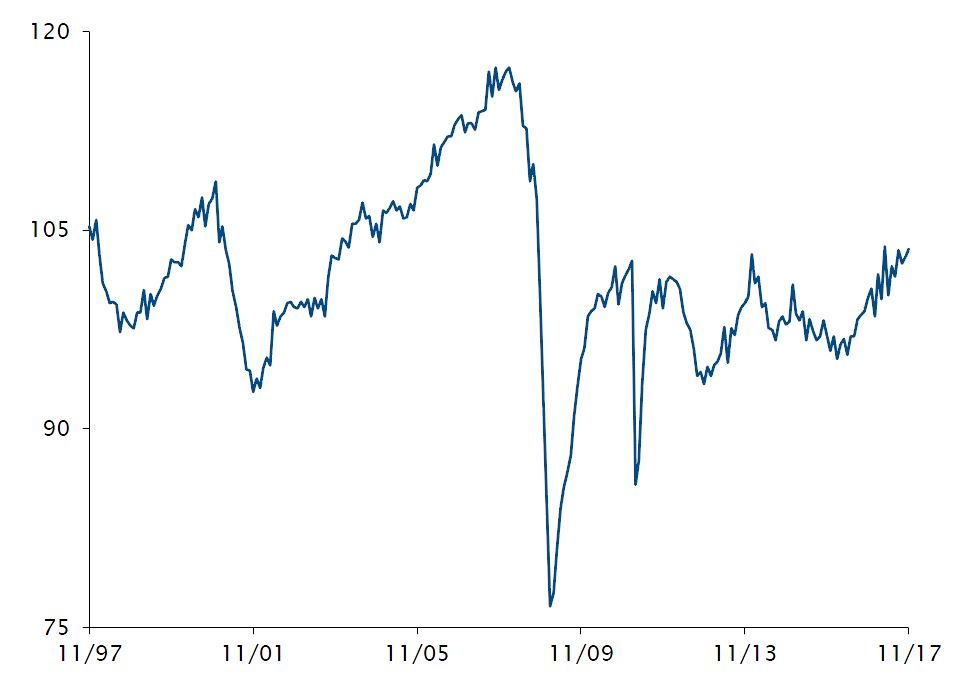

Industrieproduktion, saisonbereinigt (2010=100)

Quelle

Ministerium für Wirtschaft, Handel und Industrie. Stand der Daten: Donnerstag, 30. November 2017

Ab 2018

Die fehlende Komponente war die Lohnerhöhung für Vollzeitkräfte. Die Verlagerung von Normalbeschäftigen zu Teilzeitkräften, die den Durchschnitt der vertraglichen monatlichen Nettovergütungen seit 1996 belastet hatte, ist so gut wie vorbei. Nun dürften die Lohnerhöhungen von Vollzeitkräften positiv zum Gesamtdurchschnitt der vertraglichen Nettovergütungen beitragen. Dies dürfte in höheren Ausgaben der Arbeitnehmerhaushalte resultieren, auf die 70 % des Privatkonsums entfallen.

Durchschnitt der monatlichen vertraglichen Nettovergütungen im Vorjahresvergleich

Quelle

Ministerium für Gesundheit, Arbeit und Soziales. Stand der Daten: Donnerstag, 30. November 2017

Geldpolitik

Im Januar 2013 setzte die Bank of Japan das «Preisstabilitätsziel» bei 2 Prozent an und führte seither eine Reihe geldpolitischer Massnahmen ein: quantitative und qualitative geldpolitische Lockerung im April 2013, erweitert im Oktober 2014, Negativzinsen im Januar 2016 und Renditekurvensteuerung im September 2016. Keine dieser Massnahmen führte zur Erreichung des Inflationsziels.

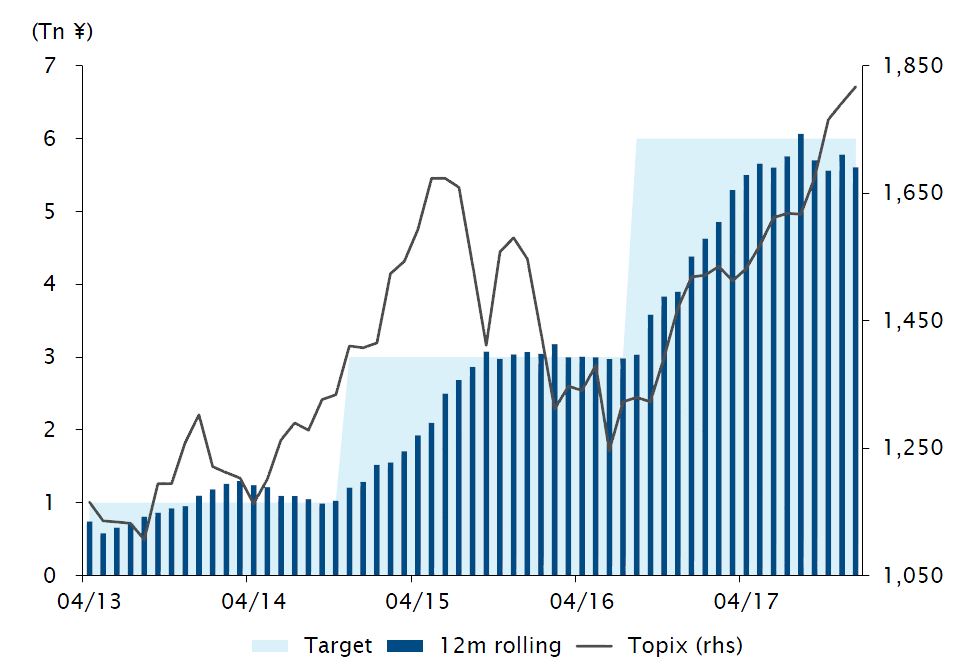

Da der Zentralbank die Munition ausging, war 2017 ein ruhiges Jahr ohne offizielle Änderung der Geldpolitik. Im Hinblick auf die Steuerung der Renditekurve hat die BoJ ihre Käufe japanischer Staatsanleihen vom ursprünglichen Ziel von JPY 80 Bio. auf rund JPY 60 Bio. verringert. Ausgelöst durch diesen Schritt kamen am Markt vor kurzem Spekulationen über ein «verdecktes Tapering» auf, eine Beendigung der geldpolitischen Lockerung ohne offizielle Ankündigung. Andererseits war die Zentralbank das ganze Jahr 2017 über der grösste Käufer am Aktienmarkt. Im April 2013 führte sie im Rahmen ihrer quantitativen und qualitativen Lockerung ein ETF-Kaufprogramm ein. Im Juli 2016 verdoppelte sie das Zielvolumen der Käufe auf JPY 6 Bio. p. a., rund 1,5 % der Marktkapitalisierung. Angesichts des geschätzten Eigentums von 3 % ist die Nachhaltigkeit und der Sinn dieser Politik mittlerweile höchst fragwürdig.

ETF-Käufe und Topix

Quelle

Bank of Japan, Bloomberg. Stand der Daten: Sonntag, 31. Dezember 2017

Die Amtszeit des derzeitigen Gouverneurs läuft Ende März 2018 aus. Die meisten Marktbeobachter rechnen mit einer Wiederernennung für eine weitere Amtszeit von fünf Jahren. Der Hauptfokus im Jahr 2018 gilt jedoch der Frage, ob es eine Änderung der Geldpolitik geben wird oder nicht. Wenn der Inflationstrend andauert, dürfe die Regierung Mitte 2018 erklären, dass die Wirtschaft die Deflation «offiziell überwunden» hat. In einem solchen Szenario würde die Zentralbank die Chance nutzen, eine Beendigung der geldpolitischen Lockerung anzustreben. Dies ist wichtig, da sich ihr Arsenal geldpolitischer Optionen verringert hat, während die erwarteten Auswirkungen der Konsumsteuererhöhung im Oktober 2019 das Wachstum belasten könnten und die voraussichtliche Beendigung des Straffungszyklus der US-Notenbank (Fed) bis 2020 das Zinsgefälle zwischen der Fed und der BoJ verschärfen könnte. Wir rechnen zuerst mit der Beendigung der Negativzinspolitik und einer Anhebung des Zielsatzes im Rahmen der Renditekurvensteuerung – eine Einschätzung die zunehmend zum Marktkonsens wird. Ersteres hätte zwar begrenzte Auswirkungen auf inländische Finanzinstitutionen. Doch ein gleichzeitiger Anstieg der Renditen fünf- und zehnjähriger japanischer Staatsanleihen würde bedeutende positive Auswirkungen auf inländische Banken haben. Im Falle einer Reduzierung des ETF-Kaufprogramms wäre mit negativen Auswirkungen auf die Aktienmärkte zu rechnen. In jedem dieser Szenarien fällt es schwer, sich eine mittelfristige Abschwächung des Yen gegenüber dem US-Dollar vorzustellen.

Markt

Trotz des stärkeren Yen gegenüber dem US-Dollar schnellte der Topix Net Total Return im Jahr 2017 um 22 % in die Höhe. Damit legte er zum sechsten Mal in Folge zu und verzeichnete sein zweitbestes Jahr seit 2005. Infolgedessen notiert der Markt jetzt höher als im Januar 1989, dem Jahr der Thronbesteigung von Kaiser Akihito. Die meisten Anleger erinnern sich an den Immobiliencrash zu Beginn der Heisei-Ära und die folgende 13 Jahre andauernde Baisse.

Die Fundamentaldaten börsennotierter Unternehmen sind sehr gut, da sich die Margen und Gewinne auf Höchstwerten bewegen. Grundsätzlich kommen alle Unternehmen gut voran, doch in den Sektoren IT, Grundstoffe und Industrie waren die Gewinne in letzter Zeit besonders gut, da sie vom starken Konjunkturzyklus in China und weltweit profitieren.

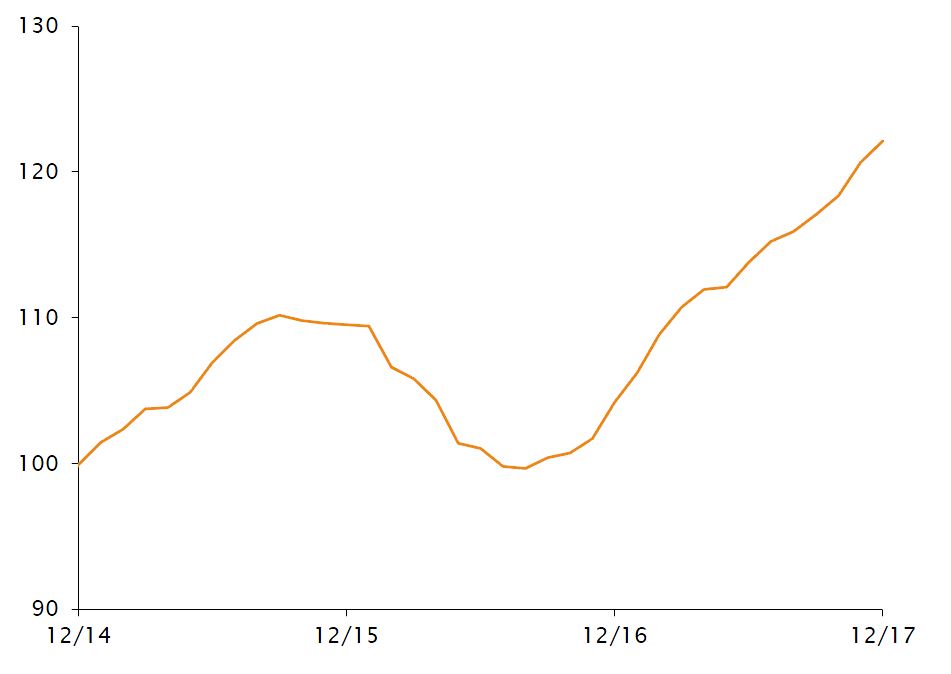

Die Konsensschätzung für die prognostizierten Gewinne in den kommenden zwölf Monaten wurde im 17. Monat in Folge nach oben korrigiert. Dies war hauptsächlich auf die guten Bedingungen für die Gewinne im Jahr 2017 zurückzuführen, während die Prognostiker nicht mit einer Beschleunigung des Wachstums im Jahr 2018 rechnen. Damit scheint die Erwartung eines Gewinnwachstums je Aktie von 8 % durchaus vernünftig.

Prognostizierte Gewinne je Aktie in den nächsten 12 Monaten

Quelle

Bloomberg. Stand der Daten: Sonntag, 31. Dezember 2017

Die Bewertungen im TOPIX sind aufgrund der guten Entwicklung auf ein Kurs-Gewinn-Verhältnis (KGV) von 15 auf Basis der erwarteten Gewinne der nächsten zwölf Monate gestiegen und liegen damit fast auf dem höchsten Niveau seit dem Ende der globalen Finanzkrise. Das Kurs-Buch-Verhältnis (KBV) liegt mit 1,45 ebenfalls auf dem höchsten Stand seit einem Jahrzehnt. Unserer Meinung nach sind diese Kennzahlen durchaus angemessen, da die Eigenkapitalrendite immer noch unter 10 % liegt.

Eine Fortsetzung des guten globalen Konjunkturzyklus und/oder eine weitere Abschwächung des Yen gegenüber dem US-Dollar könnten zu über Erwarten hohen Gewinnen führen. Diese Faktoren würden unserer Meinung nach jedoch keine höheren Bewertungen bedeuten. Um dies nachhaltig zu erreichen, ist eine strukturell höhere Eigenkapitalrendite erforderlich. Aber obwohl dies durch eine höhere Fremdkapitalquote erzielt werden könnte, scheinen sich die meisten Unternehmen mit ihrer typischen Aktionärsrendite von 40 % (Dividenden + Aktienrückkäufe) zufriedenzugeben.

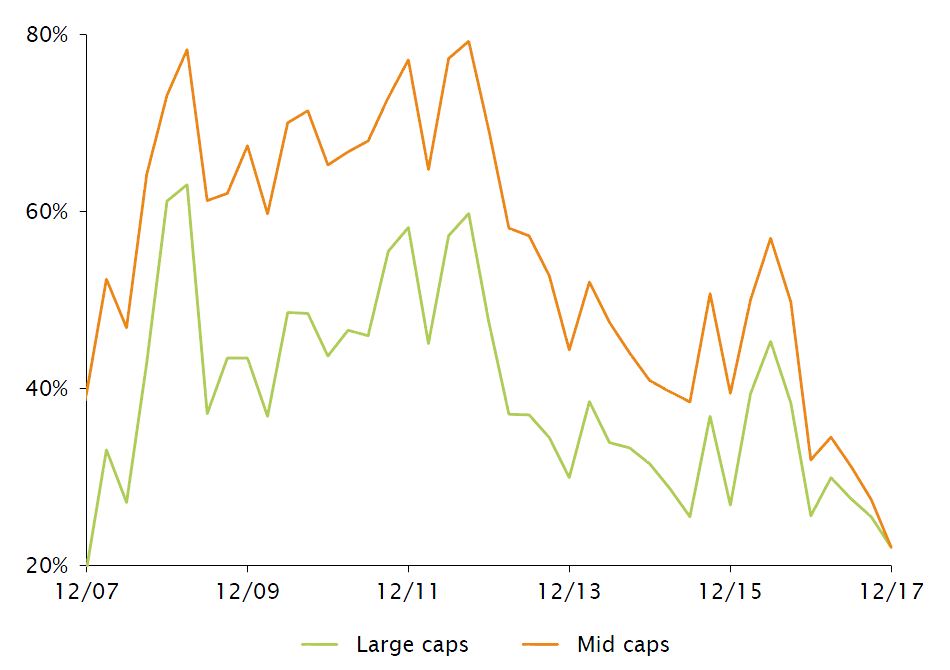

Aus Sicht der Marktkapitalisierungen ist die wichtigste Entwicklung seit dem Ende der globalen Finanzkrise der Anstieg der Mid Caps um 235 %. Damit übertrafen sie Large Caps (+172 %) und Mega Caps (+126 %) deutlich. Tatsächlich sind «verborgene Mid Caps», früher eine charakteristische Erscheinung am Kabutocho, der Tokioter Börse, mittlerweile verschwunden, da praktisch niemand unter dem Buchwert und einem teuren 12-Monats-Forward-KGV von 16,4 verkauft.

Prozentualer Anteil der Unternehmen im Topix mit einem KBV unter 1

Quelle

Bloomberg. Stand der Daten: Sonntag, 31. Dezember 2017

Nach Sektoren oder Branchen sind die Bewertungsdifferenzen der vier grössten Branchen extrem, da die zyklischen Bereiche Maschinenbau und Elektronikbauteile mit 12-Monats-Forward-KGV von 20 bzw. 21 notieren, während die KGV für Banken und Automobilunternehmen bei 11,4 bzw. 10,5 liegen. Im Augenblick liebt der Markt Zykliker.

Angesichts dieser Marktlage wäre es höchst riskant, den richtigen Zeitpunkt für eine Rotation zwischen Anlagestilen und Marktkapitalisierungen abzupassen. Unserer Meinung nach ist es ausserordentlich wichtig, einen disziplinierten Anlageansatz zu verfolgen, der sich auf Unternehmen konzentriert, die mit einem Abschlag zu ihrem fairen Wert verkauft werden, statt der Gewinndynamik nachzujagen. Ein ausgewogenes Verhältnis zwischen Mid Caps und Large/Mega Caps ist angesichts der zwölfjährigen Rally und der hohen Bewertungen der Ersteren ebenfalls ratsam.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.