L’économie japonaise a enregistré son 60e mois consécutif de reprise, la deuxième période d’expansion la plus longue depuis la Seconde Guerre mondiale. Le PIB a augmenté de 1,5% par an durant ce laps de temps. Les bénéfices de l’ensemble des entreprises ont largement dépassé les niveaux d’avant la crise financière mondiale, tirés par le secteur non manufacturier. Les sociétés sont désormais plus disposées à recruter et à investir.

Focus

Solide momentum des bénéfices au Japon

Jeudi, 02/01/2018L’économie japonaise a enregistré son 60e mois consécutif de reprise tandis que le marché a bondi en 2017, soutenu par le retour en masse des investisseurs étrangers en septembre et le doublement des achats d’ETF par la Banque du Japon l’été dernier. Le taux de participation à la population active augmente, la hausse des salaires dope la confiance des consommateurs et le moral des entreprises est au beau fixe. Ces tendances positives transparaissent enfin dans les chiffres sur l’inflation qui, selon les analystes, devrait atteindre un niveau compris entre +0,8% et +1,1%, soit le plus élevé depuis près de 25 ans.

Joël Le Saux

Portfolio manager/ Head of Japan Equities

Yoko Otsuka

Analyst

«Dans l’environnement de marché actuel, tenter d’anticiper la rotation en termes de style et de capitalisation boursière est extrêmement risqué. Il est essentiel de suivre une approche d’investissement rigoureuse axée sur les entreprises qui se négocient à une décote par rapport à leur juste valeur au lieu de courir après la dynamique bénéficiaire. »

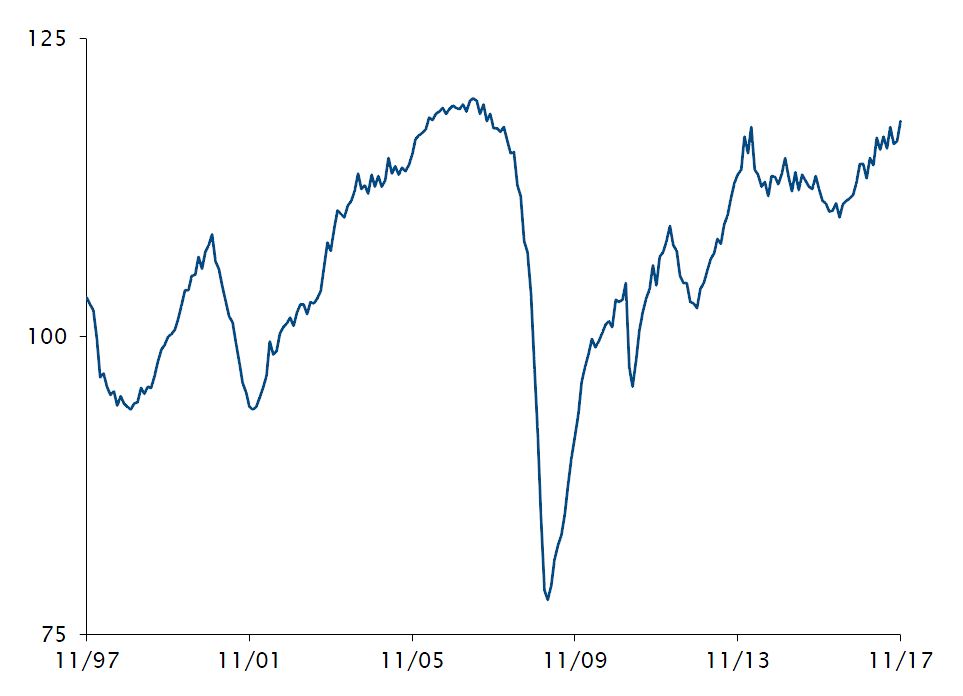

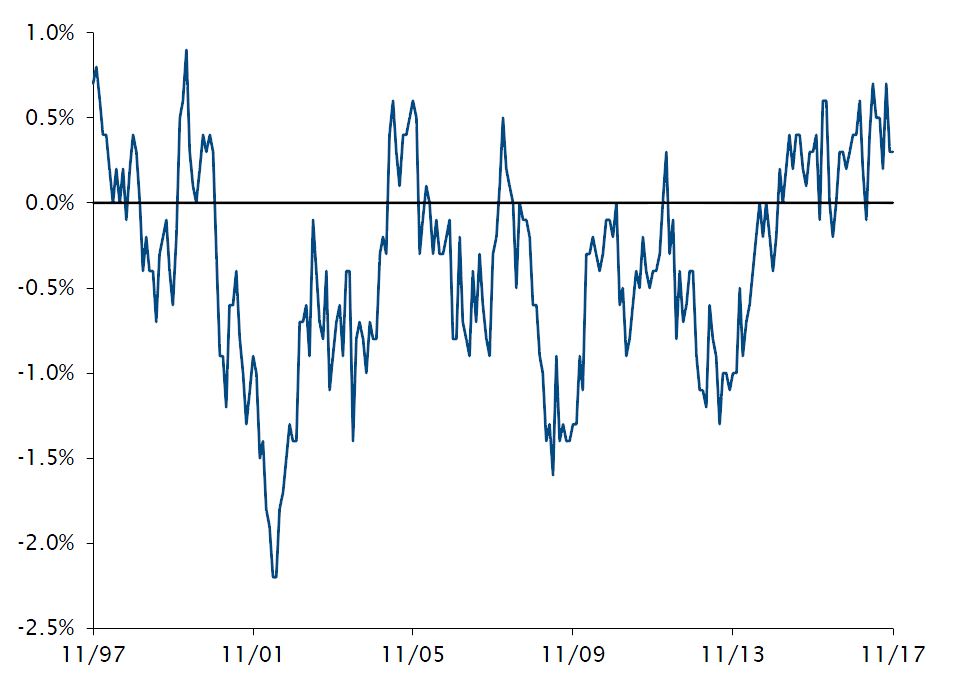

L’économie sous le régime des «Abenomics»

Indice de coïncidence des indicateurs conjoncturels

Source

Institut de recherche économique et sociale Données au: 30 novembre 2017

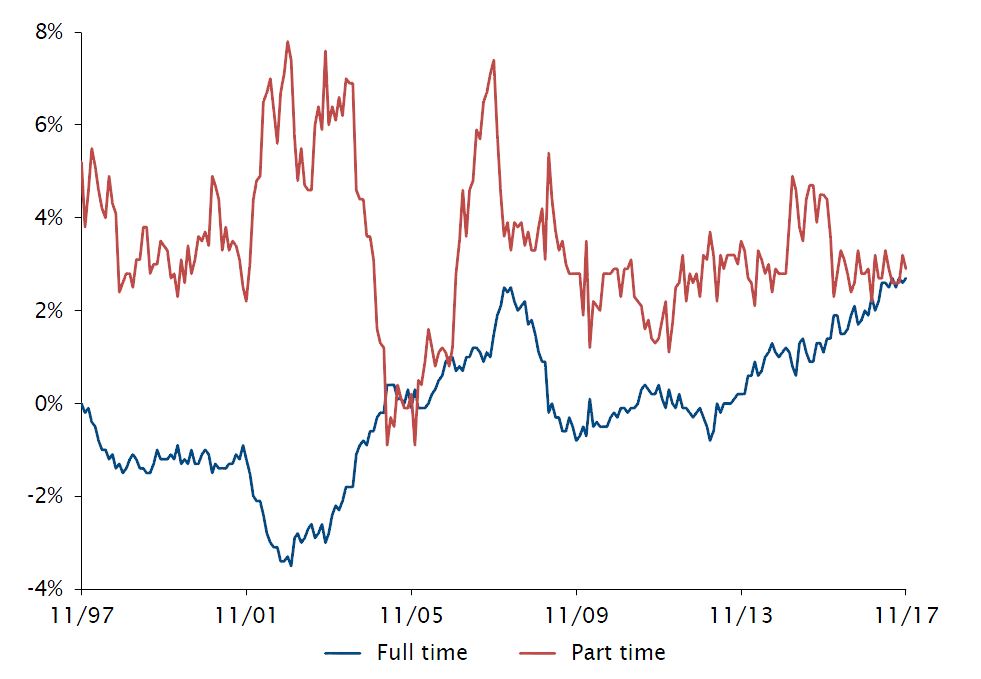

Le marché du travail est tendu à l’heure actuelle, avec un taux de chômage de 2,7% et un rapport postes à pourvoir/candidatures de 1,6, le meilleur niveau depuis 40 ans. Face à la diminution d’environ 1% par an du nombre de personnes en âge de travailler, les femmes et les séniors actifs ont rejoint les rangs de la main-d’œuvre qui a enregistré une croissance spectaculaire de 0,6% par an ces cinq dernières années. Par ailleurs, les salaires horaires des travailleurs à temps partiel ont enregistré une hausse régulière d’environ 2% par an grâce au déséquilibre structurel entre l’offre et la demande. La masse salariale totale s’élève à son niveau le plus élevé depuis 25 ans et la demande de travailleurs à temps plein dépasse celle de travailleurs à temps partiel. La confiance des consommateurs, qui s’est redressée à son niveau d’avant la hausse de la TVA d’avril 2014, devrait continuer à s’améliorer en 2018 en parallèle aux conditions favorables du marché de l’emploi.

Evolution sur 1 an du nombre de salariés tous secteurs confondus

Source

Ministère de la Santé, du Travail et des Affaires sociales. Données au: 30 novembre 2017

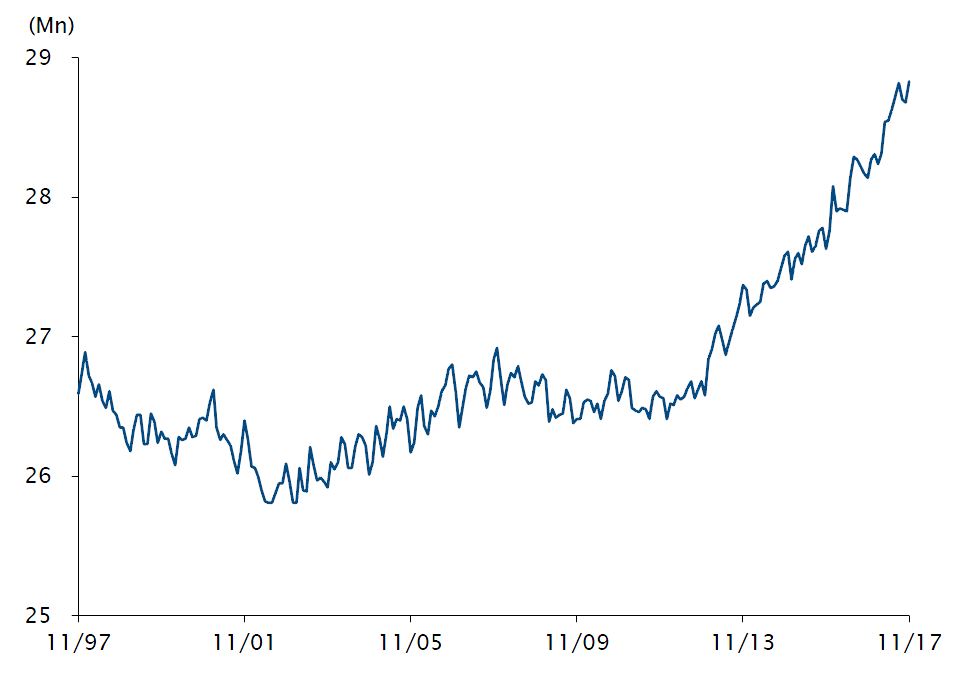

Main-d’œuvre féminine (corr. variations saisonnières)

Source

Bureau de la statistique, ministère des Affaires intérieures et des Communications. Données au: 30 novembre 2017

Les dépenses d’investissement ont progressé ces cinq dernières années, notamment dans le secteur manufacturier, confronté au besoin pressant de moderniser et d’accroître la productivité des équipements existants. Bien que l’investissement privé reste inférieur aux niveaux d’avant la crise financière mondiale, les entreprises investissent également à l’étranger, accroissent leurs dépenses en R&D et sont à l’affût d’opérations de fusions-acquisitions pour faire bon usage de leur trésorerie excédentaire.

Revue de l’année 2017

L’économie japonaise s’est à nouveau bien comportée l’an dernier grâce à l’impulsion liée au cycle mondial et à la solidité des exportations. Les secteurs de la technologie et des machines-outils en ont été les principaux bénéficiaires. Les commandes en provenance de Chine ont été extrêmement élevées et ont atteint un niveau inédit. Cette tendance a stimulé les dépenses d’investissement des entreprises industrielles qui devraient augmenter de 17% sur un an, dépassant leur budget initial, fait rare de la part d’entreprises japonaises connues pour leur prudence. Enfin, l’enquête Tankan de la Banque du Japon (BoJ) sur le climat des affaires a atteint son niveau le plus élevé depuis plus de 25 ans au dernier trimestre 2017.

Ces tendances positives transparaissent enfin dans les chiffres de l’inflation, avec un taux d’inflation totale de +0,4% en 2017 qui marque la cinquième progression d’affilée. Même si l’on exclut les composantes volatiles que sont les produits alimentaires frais et l’énergie, l’inflation sous-jacente s’est accélérée de 0,5% l’an dernier. Pour 2018 et 2019, les analystes tablent sur un taux d’inflation compris entre +0,8% et +1,1%, soit l’un des niveaux les plus élevés depuis près de 25 ans.

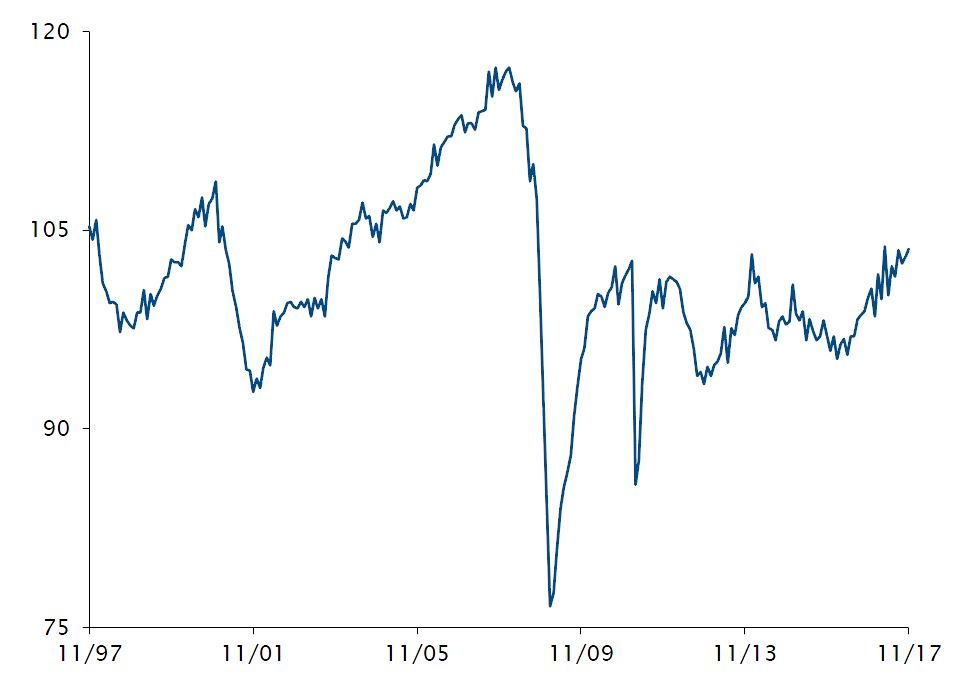

Production industrielle (corr. variations saisonnières; 2010=100)

Source

Ministère de l’Economie, du Commerce et de l’Industrie. Données au: 30 novembre 2017

2018 et au-delà

L’élément manquant était la hausse des salaires des travailleurs à plein temps. Le recours au travail à temps partiel au détriment des emplois à plein temps qui pesait sur les salaires mensuels moyens depuis 1996 est pratiquement terminé. La hausse des salaires des travailleurs à plein temps va contribuer à l’augmentation de la masse salariale totale, ce qui devrait se traduire par une hausse des dépenses des ménages qui travaillent, lesquels représentent 70% de la consommation privée.

Evolution sur 1 an de la masse salariale mensuelle

Source

Ministère de la Santé, du Travail et des Affaires sociales. Données au: 30 novembre 2017

Politique monétaire

En janvier 2013, la Banque du Japon a fixé son «objectif de stabilité des prix» à 2% et a introduit depuis une série de mesures de politique monétaire: assouplissement quantitatif et qualitatif en avril 2013, augmentation de ce programme en octobre 2014, taux d’intérêt négatifs en janvier 2016 et contrôle de la courbe des taux en septembre 2016. Aucune de ces mesures ne lui a permis d’atteindre son objectif d’inflation.

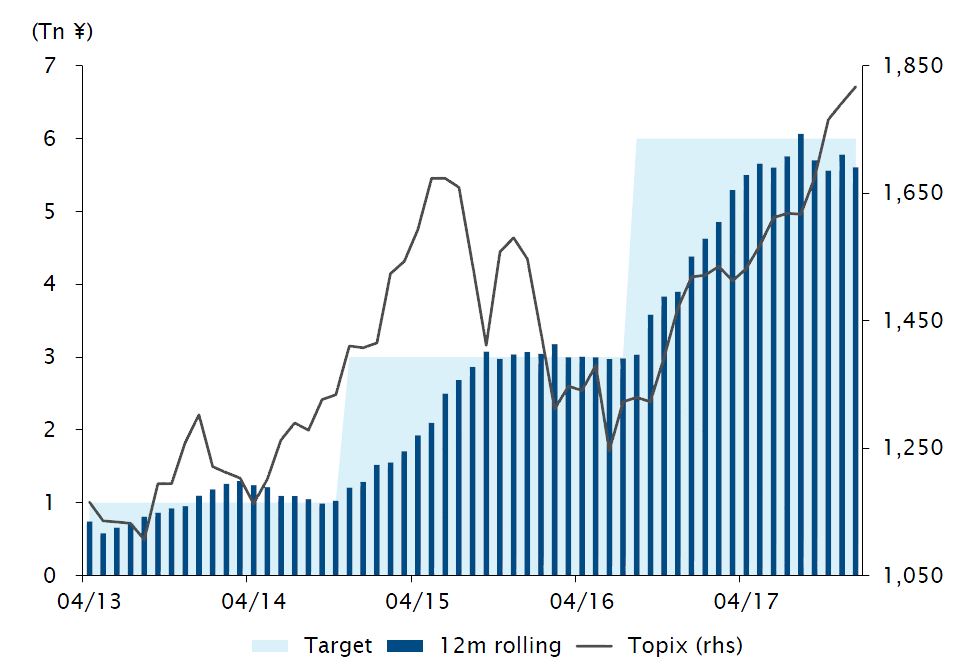

Ses munitions s’épuisant, aucune modification officielle de la politique monétaire n’est intervenue en 2017. Le contrôle de la courbe des taux étant désormais sa priorité, la BoJ a réduit ses achats d’emprunts d’Etat japonais à environ 60 000 milliards de yens contre un objectif de 80 000 milliards. Suite à cette réduction, le marché a récemment commencé à évoquer un «resserrement voilé», c’est-à-dire un pas vers la fin progressive de l’assouplissement monétaire sans annonce officielle. Par ailleurs, la banque centrale a été le premier acheteur sur le marché actions en 2017. En avril 2013, la BoJ avait lancé un programme d’achats d’ETF dans le cadre de son assouplissement quantitatif et qualitatif. En juillet 2016, elle a doublé la taille de ce programme à 6000 milliards de yens par an, soit environ 1,5% de la capitalisation boursière. Sachant qu’elle détient environ 3% du marché, la viabilité et la justification de cette politique sont désormais fortement remises en cause.

Achats d’ETF et indice Topix

Source

Banque du Japon, Bloomberg. Données au: 31 décembre 2017

Le mandat du gouverneur actuel de la BoJ prendra fin en mars 2018. La plupart des observateurs pensent qu’il sera reconduit pour un nouveau mandat de cinq ans, mais la question clé concernant 2018 est de savoir si la politique monétaire va changer ou non. Si la tendance positive de l’inflation se maintient, il est probable que le gouvernement prononce l’économie officiellement «sortie de la déflation» d’ici la mi-2018. Dans cette hypothèse, la banque centrale en profiterait pour s’orienter vers la fin de l’assouplissement monétaire. Cela constituerait une évolution importante compte tenu de l’épuisement de ses options en termes de politique monétaire, du possible impact sur la croissance de la hausse de la TVA prévue en octobre 2019, et de la fin probable du cycle de resserrement de la Réserve fédérale américaine d’ici 2020 qui pourrait accroître l’écart de taux entre la Fed et la BoJ. La fin de la politique de taux négatifs et le rehaussement du niveau cible de la courbe des taux devraient intervenir en premier, un scénario auquel le marché commence à se rallier. Si la fin des taux négatifs aura un impact limité sur les établissements financiers japonais, la hausse concomitante des taux sur le segment 5 à 10 ans de la courbe leur sera, en revanche, largement favorable. La réduction éventuelle du programme d’achat d’ETF serait susceptible d’avoir un impact négatif sur les marchés actions. Aucun de ces scénarios ne permet réellement d’envisager un affaiblissement du yen par rapport au dollar à moyen terme.

Marché

Malgré l’appréciation du yen par rapport au dollar, l’indice Topix a dégagé une performance totale nette de +22% en 2017, enregistrant sa sixième progression consécutive et sa deuxième meilleure année depuis 2005. Le marché dépasse désormais son niveau de janvier 1989, année de l’accession au trône de l’empereur Akihito. Les investisseurs se souviennent pour la plupart du krach immobilier survenu au début de l’ère Heisi et de la période consécutive de 13 ans de baisse du marché.

Les fondamentaux des sociétés cotées sont solides, leurs marges et leurs profits s’affichant au plus haut. Globalement, toutes les entreprises se portent bien, mais les bénéfices se montrent particulièrement robustes dans les secteurs des technologies de l’information, des matériaux et de l’industrie ces derniers temps grâce à la vigueur du cycle économique en Chine et à travers le monde.

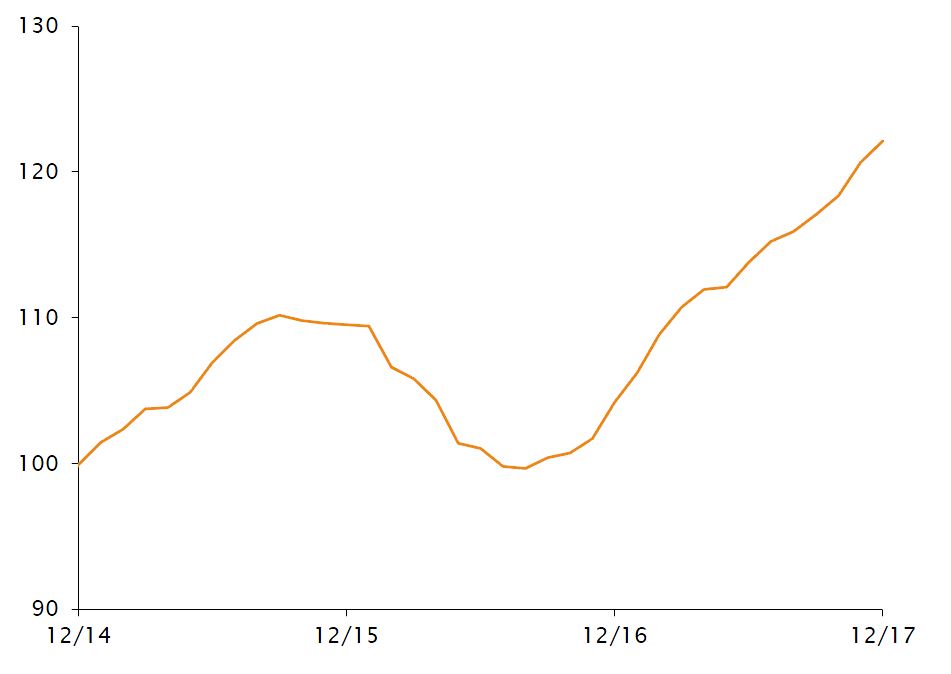

Pour le 17e mois d’affilée, les analystes ont révisé à la hausse leurs prévisions de bénéfices pour les 12 mois à venir. Cette révision tient principalement à la bonne tenue des bénéfices en 2017 et les prévisionnistes n’anticipent pas d’accélération de la croissance en 2018. Leur estimation d’une hausse de 8% des bénéfices par action semble raisonnable.

BPA à 12 mois

Source

Bloomberg. Données au: 31 décembre 2017

Le PER à 12 mois des entreprises du TOPIX a augmenté à 15 du fait de la forte progression de l’indice et atteint son niveau le plus élevé depuis la fin de la crise financière mondiale. A 1,45, le ratio cours/valeur comptable est lui aussi à son plus haut depuis dix ans. Ces niveaux sont justifiés selon nous, sachant que le rendement des capitaux propres reste inférieur à 10%.

Les bénéfices pourraient dépasser les prévisions pour peu que la solidité du cycle mondial se maintienne et/ou en cas de nouveau repli du yen par rapport au dollar, mais ces facteurs n’entraîneraient pas de hausse des valorisations à notre avis. Leur augmentation durable nécessiterait une hausse structurelle du rendement des capitaux propres. Bien qu’un accroissement de l’endettement permettrait une telle hausse, la plupart des entreprises semblent satisfaites de leur politique consistant à offrir un rendement actionnarial de 40% en moyenne (dividendes plus rachats d’actions).

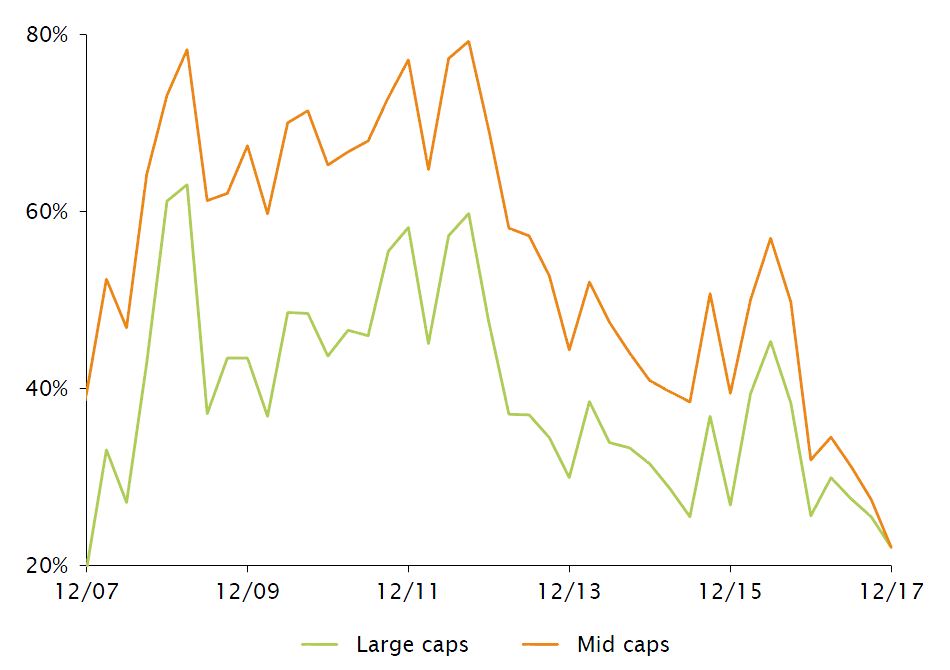

En termes de capitalisation boursière, la principale caractéristique depuis la fin de la crise financière mondiale est la progression de 235% des moyennes capitalisations, devançant largement les grandes et méga-capitalisations (+172% et +126% respectivement). La valeur cachée qui caractérisait les moyennes capitalisations japonaises a maintenant disparu, aucune d’entre elles ne se traitant à un niveau inférieur à leur valeur comptable sachant par ailleurs que leur PER à 12 mois est élevé, à 16,4.

Proportion des entreprises du Topix dont le ratio cours/valeurs comptable est inférieur à 1

Source

Bloomberg. Données au: 31 décembre 2017

D’un point de vue sectoriel, les écarts de valorisation entre les quatre principaux secteurs atteignent des niveaux extrêmes, les titres cycliques que sont ceux des machines-outils et des composants électroniques affichant un PER à 12 mois de 20 et 21 respectivement contre 11,4 et 10,5 pour les valeurs bancaires et celles du secteur automobile. Le marché apprécie actuellement les valeurs cycliques.

Dans l’environnement de marché actuel, tenter d’anticiper la rotation en termes de style et de capitalisation boursière est extrêmement risqué. Il est essentiel selon nous de suivre une approche d’investissement rigoureuse axée sur les entreprises qui se négocient à une décote par rapport à leur juste valeur au lieu de courir après la dynamique bénéficiaire. Un bon équilibre des portefeuilles entre moyennes et grandes/méga-capitalisations est également judicieux compte tenu des valorisations élevées des moyennes capitalisations après 12 ans de progression.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.