In einem Umfeld, in dem die meisten Anlageklassen zulegten, erlebten Hedgefonds eines der besten Jahre des letzten Jahrzehnts. Die meisten Strategien erzielten eine positive Performance. Eine Ausnahme bildeten systematische Macro-Manager, denen es nicht gelang, die Marktentwicklung mit fundamentalen Modellen zu antizipieren. Für aktienmarktneutrale Fonds war es ein positives, aber schwieriges Jahr, vor allem aufgrund der häufigeren Faktorrotationen und Short-Squeezes.

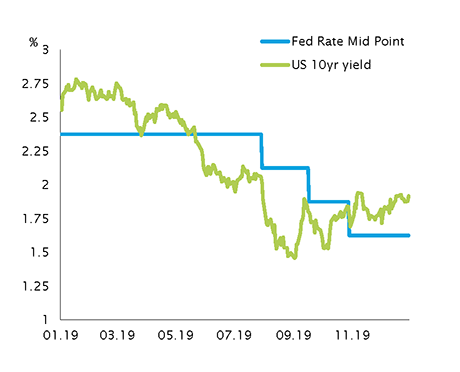

Die Entscheidung der Fed, die Zinsen erneut zu senken, trieb die Vermögenspreise auf ihren höchsten und die Volatilität auf ihren niedrigsten Stand. Sie führte auch zu einem Anstieg der Aktienallokationen und des Fremdkapitaleinsatzes bei risikobasierten Strategien wie Risikoparitätsansätzen. Bei einem Volatilitätsanstieg ist mit einem erheblichen Schuldenabbau wie Ende 2018 zu rechnen. Wird das Coronavirus zum Auslöser hierfür?

Wir erwarten, dass drei Themen bei unserer kontinuierlichen Suche nach Alpha in den kommenden zwölf Monaten eine überragende Rolle spielen werden. Zunächst dürfte Wandelanleihen-Arbitrage von einer höheren Volatilität bei Aktien und einer Zunahme der Neuemissionen in den USA profitieren. Zweitens sehen wir Wertpotenzial in Japan. Dank der jüngst unter Premierminister Shinzo Abe angestossenen Reformen vollzieht sich in Japans Privatwirtschaft ein profunder Wandel. Weitere Einzelheiten hierzu finden Sie im Abschnitt «Unsere Überzeugungen» in dieser Publikation. Unser drittes Anlagethema lautet «maschinelles Lernen». Diese revolutionäre Technologie verändert die Art und Weise, wie wir die Welt erleben, grundlegend. Denn nun entwickeln Computer ihre eigenen Algorithmen. Dies hat einen Datenwettlauf und unter Anlegern eine Alpha-Jagd am Markt ausgelöst. Anleger können in maschinelles Lernen investieren, wobei die Portfolio-Optimierung und die Erarbeitung von Anlage- und Prognosemodellen im Fokus stehen.

September bis Dezember 2019

Freitag, 02/21/2020In einem Umfeld, in dem die meisten Anlageklassen zulegten, erlebten Hedgefonds eines der besten Jahre des letzten Jahrzehnts. Die meisten Strategien erzielten eine positive Performance. Eine Ausnahme bildeten systematische Macro-Manager, denen es nicht gelang, die Marktentwicklung mit fundamentalen Modellen zu antizipieren. Für aktienmarktneutrale Fonds war es ein positives, aber schwieriges Jahr, vor allem aufgrund der häufigeren Faktorrotationen und Short-Squeezes.

- Hedgefonds erlebten eines der besten Jahre des letzten Jahrzehnts

- Die meisten Strategien erzielten eine positive Performance, mit Ausnahme von systematischen Macro-Managern

- Die Vermögenspreise erreichten neue Allzeithochs

- Wandelanleihen-Arbitrage dürfte künftig von einer höheren Volatilität profitieren

- Eine neue Ära von Unternehmensaktivitäten in Japan bietet Chancen

Bisherige Entwicklung

Macro

Von September bis Dezember 2019 verbuchten Macro-Manager insgesamt eine negative Wertentwicklung. Kleine Manager verzeichneten im Gegensatz zum Trend im bisherigen Jahresverlauf höhere Verluste als grössere Manager.

Am schlechtesten entwickelten sich systematische Fonds, insbesondere in der ersten Hälfte des Zeitraums, bevor sie sich leicht erholten. Sie wurden vor allem durch kurzfristige Positionen und den Handel mit Titeln in einem Umfeld steigender Anleihen- und Aktienmärkte und verhaltener Volatilität belastet.

Diskretionäre Manager schnitten besser ab, erfuhren in der Mitte des Zeitraums allerdings eine geringfügige Korrektur. Den Grossteil ihrer Gewinne erwirtschafteten sie am Ende des Zeitraums, vor allem mit Relative-Value-Trades an den Märkten für festverzinsliche Wertpapiere und Aktienhandel.

Trendfolgestrategien verbuchten im Berichtszeitraum Verluste, vor allem in der ersten Hälfte, da ihnen der Anstieg der zehnjährigen Renditen der meisten Staatsanleihen vor dem Hintergrund der anhaltenden Handelsspannungen zwischen den USA und China nicht zugutekam. Denn sie hielten Long-Positionen in Anleihen.

Unser Ausblick

Wir rechnen mit volatileren Märkten, was sich für diskretionäre Macro-Manager und systematische Macro-Manager mit kurzfristiger Ausrichtung als günstig erweisen dürfte. Mittel- bis langfristigen Trendfolgern dürfte ein unruhiger Markt hingegen die Arbeit erschweren.

Equity Hedge

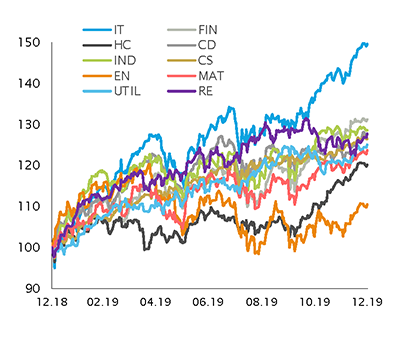

Während des Berichtszeitraums verzeichneten die Aktienmärkte in den meisten Regionen zweistellige Zuwächse, wobei es deutliche Performanceunterschiede zwischen den Sektoren gab. Darüber hinaus war der Zeitraum von anhaltenden Stilrotationen geprägt, die dazu beitrugen, dass Finanzwerte zu den Sektoren mit der besten Wertentwicklung gehörten. Trotz der weltweiten Leitzinssenkungen stieg die Rendite zehnjähriger US-Anleihen von 1,5% auf fast 2%, was bei anleihenähnlichen Sektoren wie Versorgern, Immobilien und Basiskonsumgütern zu einer Underperformance führte.

Direktionale Fonds mit höheren Nettoengagements schnitten insgesamt besser ab als solche mit geringeren Nettoengagements. Umfangreiche Rotationen von Wachstumsaktien in Substanzwerte führten bei einigen der Manager jedoch zu einem geringeren Alpha. Dies bekamen auch marktneutrale Manager zu spüren, die tendenziell in Wachstumsaktien long und in Substanzwerten short positioniert waren und von September bis zum Ende des Jahres eine neutrale bis negative Performance aufwiesen.

Es ist nicht überraschend, dass Equity-Hedge-Manager ihren Fremdkapitalanteil in diesen vier Monaten, in denen die Aktienkurse deutlich zulegten, erhöhten.

Unser Ausblick

Wir bleiben 2020 vorsichtig gegenüber den Aktienmärkten, nachdem 2019 die höchsten Renditen seit mehr als einem halben Jahrzehnt brachte. Der Handelskonflikt zwischen den USA und China, die jüngsten Spannungen zwischen den USA und dem Iran sowie die anhaltende Unsicherheit rund um den Brexit sind Gründe für unsere Vorsicht.

Event Driven

In den letzten vier Monaten des Jahres erzielten Event-Driven-Strategien im Umfeld steigender Aktienmärkte eine uneinheitliche Performance. Einige Strategien wie Distressed- bzw. Restrukturierungsfonds hatten Schwierigkeiten, während andere eine ähnliche Wertentwicklung wie die Aktienindizes aufwiesen.

Aktivismus-Strategien schnitten in diesem Bereich am besten ab, da die Manager in der Regel sehr konzentrierte Netto-Long-Engagements in Aktien halten und zu einem grossen Teil an der Aktienrally partizipierten. Aktivisten hielten besonders hohe Engagements in den performancestärksten Sektoren im Berichtszeitraum wie IT und Finanzen.

Merger-Arbitrageure zeigten trotz extrem enger Spreads im Berichtszeitraum eine erfreuliche Performance. Für Manager mit einer anderen Basiswährung als dem US-Dollar sah es aufgrund der hohen Finanzierungskosten schlechter aus. Die globale M&A-Aktivität verlangsamte sich gegen Ende des Jahres und stabilisierte sich auf einem ordentlichen Niveau.

Unser Ausblick

Zwar ist am CEO-Vertrauensindex ein erneuter Optimismus zu erkennen, er befindet sich jedoch nach wie vor in etwa auf dem Niveau der Vor-Trump-Ära. Wir sehen kaum Gründe für eine Verbesserung des globalen Transaktionsumfelds, da die Unsicherheit rund um den Handelskrieg nach wie vor besteht, nur die Finanzierungsbedingungen sind zuletzt günstiger geworden. Wir sehen Chancen in Japan, wo Premierminister Abe nach Jahren der Lethargie einen positiven Wandel bei den Unternehmen angestossen hat.

Relative Value

In den letzten vier Monaten von 2019 fuhren Relative Value-Manager Gewinne ein, womit sie die insgesamt schwache bis negative Performance in der Mitte des Jahres ausglichen und an die gute Wertentwicklung in den ersten Monaten anknüpften.

Anfang September litten Multi-Portfolio-Manager unter Stilrotationen, und zwar von Wachstumsaktien in Substanzwerte.

Ebenfalls zu Beginn des Berichtszeitraums wurden Zinsarbitrageure nach Verwerfungen am Repo-Markt durch ihre Basistransaktionen belastet. Später beflügelte der Anstieg der Zinsvolatilität allerdings ihre Renditen.

Die Volatilität infolge der zuvor genannten Entwicklungen war vorteilhaft für Volatilitätsarbitrageure. Manager, die sich nur auf die Aktienvolatilität konzentrieren, hatten während des Berichtszeitraums zu kämpfen.

Trotz der geringen Aktienmarktvolatilität profitierten Convertible-Arbitrage-Manager von aktienspezifischen Kursbewegungen. Ein robuster Markt für Neuemissionen bescherte ihnen ebenfalls Gewinne.

Unser Ausblick

Wir bevorzugen weiterhin Convertible Arbitrage, da diese Strategie von einer höheren Volatilität profitieren und gleichzeitig ein Engagement am Aktienmarkt beibehalten kann. Überdies kommen dieser Strategie eine vielversprechende Pipeline für Kapitalmassnahmen und eine Verbesserung der Neuemissionen in den USA dank eines neuen Steuergesetzes zugute.

Unsere Überzeugungen

Das Corporate-Governance-Umfeld hat sich in den letzten Jahren in Japan verändert, und die Unternehmensaktivitäten haben zugenommen.

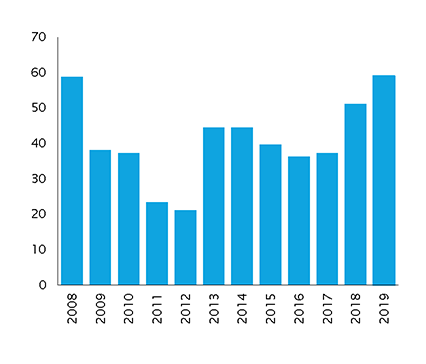

Nach vielen Jahren der Lethargie und starren Verhaltens der CEOs in Japan hat sich die Zahl der Unternehmenstransaktionen in Japan massiv erhöht, wie in der Abbildung unten zu erkennen ist. Im Zuge der Abenomics fördert die japanische Regierung das Engagement der Aktionäre und veranlasst die Unternehmen zur Verbesserung ihrer Eigenkapitalrendite und Corporate Governance. Die verbesserte Corporate Governance hat zu einer Zunahme der Übernahmeangebote vor allem durch Grosskonzerne wie die Hitachi-Gruppe geführt. Begünstigt durch aktivistische Aktionäre, die sich gegen die Stagnation der Vergangenheit wenden, sind wichtige Unternehmensereignisse wie feindliche Übernahmen, unfreundliche Übernahmeangebote, Unternehmensumstrukturierungen und freundliche Fusionen in Japan inzwischen an der Tagesordnung.

Im dritten Quartal 2019 verabschiedete das japanische Finanzministerium eine Änderung des Devisen- und Aussenhandelsgesetzes, um japanische Unternehmen vor ausländischen Investoren zu schützen. Es war ursprünglich geplant, die Schwelle zu senken, ab der ausländische Investoren in Japan für einen Anteilserwerb an Unternehmen in Schlüsselindustrien eine vorherige Genehmigung einholen müssen. Nach Beschwerden von Hedgefonds und anderen ausländischen Investoren beschloss das japanische Finanzministerium einige Ausnahmen, wobei ausländische Finanzinstitutionen, zu denen auch ausländische Hedgefonds gehören, von dem Genehmigungsverfahren ausgenommen werden.

Es ist aus unserer Sicht der richtige Zeitpunkt für ein Engagement in Japan. Wir nehmen derzeit eine neue Position in einem marktneutralen Japan-Fonds mit Katalysator-Ansatz in unsere Portfolios auf. Ausserdem sind wir weiterhin von einem Multi-Strategy-Fonds für Japan mit einem aktivistischen Ansatz überzeugt. Denn wir gehen davon aus, dass diese Strategien von den Chancen in der neuen Ära der Unternehmensaktivitäten in Japan profitieren können.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.