Dans un contexte marqué par la hausse de la plupart des classes d’actifs, le secteur des hedge funds a connu l’une de ses meilleures années depuis dix ans. La plupart des stratégies ont progressé, à l’exception des gérants Macro systématiques dont les modèles fondamentaux ont peiné à analyser les marchés. Les fonds Equity Market Neutral ont enregistré une année certes positive, mais difficile, essentiellement du fait de la plus grande fréquence des rotations factorielles et de la liquidation forcée de positions courtes.

La décision de la Réserve fédérale américaine d’abaisser à nouveau ses taux a propulsé les prix des actifs à leurs plus hauts et la volatilité à ses plus bas. Elle a induit une forte augmentation des allocations en actions et du levier financier parmi les stratégies fondées sur le risque, notamment celles de parité des risques. En cas d’accroissement de la volatilité, il faudrait s’attendre à une réduction considérable de l’effet de levier d’ampleur similaire à celle observée fin 2018. Le coronavirus pourrait-il en être le facteur déclencheur?

Dans notre quête incessante d’alpha, nous pensons que trois thématiques sortiront du lot au cours des 12 prochains mois. En premier lieu, l’arbitrage d’obligations convertibles devrait tirer parti du regain de volatilité au niveau des actions et de l’accroissement des nouvelles émissions aux Etats-Unis. En second lieu, nous considérons que le Japon recèle un certain potentiel. Grâce aux réformes menées récemment par le Premier ministre Shinzo Abe, le secteur privé japonais est en pleine mutation. Des précisions à ce sujet sont fournies à la section «Nos convictions» du présent rapport. Enfin, notre troisième thématique d’investissement est l’«apprentissage automatique». Cette technologie révolutionnaire modifie profondément notre façon d’appréhender le monde à mesure que les ordinateurs développent leurs propres algorithmes. Ce phénomène donne lieu à une course aux données et, parmi les investisseurs, à une quête d’alpha sur le marché. L’apprentissage automatique est aujourd’hui une technologie ouverte à l’investissement qui œuvre à l’optimisation des portefeuilles et à la création de modèles d’investissement et de prévision.

Septembre à décembre 2019

Vendredi, 02/21/2020Dans un contexte marqué par la hausse de la plupart des classes d’actifs, le secteur des hedge funds a connu l’une de ses meilleures années depuis dix ans. La plupart des stratégies ont progressé, à l’exception des gérants Macro systématiques dont les modèles fondamentaux ont peiné à analyser les marchés. Les fonds Equity Market Neutral ont enregistré une année certes positive, mais difficile, essentiellement du fait de la plus grande fréquence des rotations factorielles et de la liquidation forcée de positions courtes.

- Les hedge funds ont connu l’une de leurs meilleures années depuis dix ans

- La plupart des stratégies ont progressé, à l’exception des gérants Macro systématiques

- Les prix des actifs ont atteint de nouveaux sommets historiques

- L’arbitrage d’obligations convertibles devrait tirer parti du regain de volatilité attendu

- La nouvelle ère d’opérations sur titres au Japon offre des opportunités

Situation à ce jour

Macro

Sur la période comprise entre septembre et décembre 2019, les gérants Macro ont enregistré des performances négatives dans l’ensemble. Les gérants de moindre taille ont produit des résultats inférieurs à ceux de taille plus importante, contrebalançant la tendance constatée jusqu’ici sur l’année.

Les fonds systématiques ont été les moins performants, notamment durant la première moitié de la période, avant de rebondir légèrement. Ils ont essentiellement pâti de positions à court terme et de transactions sur des marchés obligataires et d’actions en hausse, conjuguées à une volatilité globalement faible.

Les gérants Discretionary ont mieux tiré leur épingle du jeu et n’ont subi qu’une correction mineure vers le milieu de la période. Leurs gains, issus principalement de positions d’arbitrage obligataire et de transactions en actions, ont été réalisés majoritairement en fin de période.

Les gérants Trend Following ont subi des pertes durant la période, en particulier durant sa première partie où ils ne sont pas parvenus à capter les effets de la remontée des rendements de la plupart des emprunts d’Etat à 10 ans alors que les craintes entourant les tensions commerciales sino-américaines persistaient. Ils détenaient des positions longues en obligations.

Nos perspectives

Nous anticipons un regain de volatilité des marchés, qui devrait être propice aux stratégies Discretionary et Macro systématiques axées sur le court terme. Les gérants Trend Following visant un horizon de moyen à long terme pourraient davantage peiner dans un contexte de turbulence accrue du marché.

Equity hedge

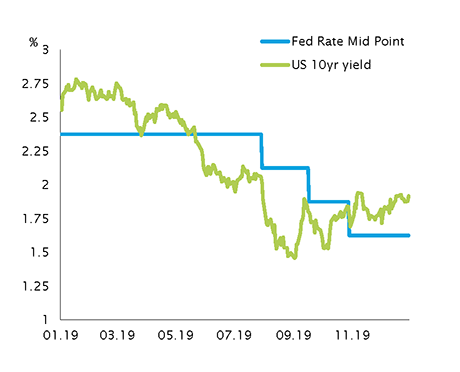

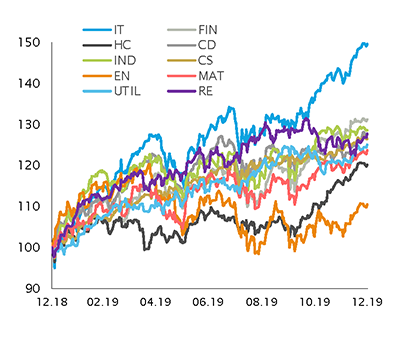

Les marchés actions ont enregistré des progressions à deux chiffres dans la plupart des régions durant la période sous revue, avec une dispersion des performances entre secteurs. La période s’est également caractérisée par des rotations de style persistantes, qui ont permis aux valeurs financières de compter parmi les plus performantes. Malgré l’abaissement global des taux à court terme, le rendement du 10 ans américain est remonté de 1,5% à près de 2%, amenant ainsi les secteurs défensifs comme les services aux collectivités, l’immobilier et les biens de consommation de base à sous-performer.

Les fonds directionnels présentant des expositions nettes importantes ont globalement devancé ceux présentant une moindre exposition nette. Cependant, la rotation marquée des valeurs Growth vers les titres Value a réduit l’alpha dégagé par certains gérants du segment. Elle s’est également montrée problématique pour les gérants Market Neutral qui présentaient globalement une exposition longue au style Growth et courte au style Value, les gérants concernés ayant enregistré des performances étales voire négatives entre septembre et la fin de l’année.

Compte tenu du rebond des actions ces quatre derniers mois, les gérants Equity Hedge ont sans surprise accru leur levier financier.

Nos perspectives

Nous restons prudents vis-à-vis des marchés actions à l’entame de 2020 après une année 2019 marquée par des performances inédites depuis plus de cinq ans. Les tensions politiques entourant les relations commerciales sino-américaines et plus récemment les relations entre les Etats-Unis et l’Iran, ainsi que l’incertitude persistante liée au Brexit, motivent notre prudence.

Event driven

Au cours des quatre derniers mois de l’année, les stratégies Event-Driven ont enregistré des performances disparates dans un contexte de rebond des marchés actions. Certaines stratégies ont été quelque peu à la peine, notamment les fonds Distressed/Restructuring, tandis que d’autres ont dégagé des performances proches de celles des indices boursiers.

La stratégie Activism a été la plus performante dans cet univers, les gérants présentant des expositions très concentrées et longues nettes sur les marchés actions ayant capté une bonne partie du rebond des actions. Les gérants Activism étaient particulièrement exposés aux secteurs les plus performants sur la période, tels que les technologies de l’information et les valeurs financières.

Les gérants Merger Arbitrage ont enregistré des performances satisfaisantes sur la période, malgré le niveau extrêmement serré des spreads. La situation s’est montrée plus problématique pour les gérants autres qu’en USD en raison de coûts de financement élevés. Les flux mondiaux d’opérations de fusion-acquisition ont ralenti vers la fin de l’année et se sont stabilisés à un niveau convenable.

Nos perspectives

Malgré le regain d’optimisme dénoté par l’indice de confiance des dirigeants d’entreprise, les niveaux sont restés proches de ceux d’avant l’arrivée de Donald Trump à la présidence. Nous ne voyons aucune raison particulière susceptible d’induire une amélioration sur le front des transactions sachant que les perspectives ont peu évolué en ce qui concerne la guerre commerciale, si ce n’est la baisse récente des coûts de financement. Nous décelons des opportunités au Japon, où le Premier ministre Shinzo Abe a contribué à la réforme de la gouvernance des entreprises après des années d’apathie.

Valeur relative

Au cours des quatre derniers mois de 2019, les gérants Relative Value ont dégagé des gains, effaçant les performances globalement atones voire négatives enregistrées en milieu d’année et consolidant les bons résultats obtenus les premiers mois.

Début septembre, les plateformes de gestion multi-portefeuilles ont pâti de la rotation du style Growth vers le style Value.

Par ailleurs, au début de la période couverte par ce rapport, les stratégies d’arbitrage de taux d’intérêt ont été impactées par leurs carnets de «basis trading» du fait de tensions sur le marché repo. Elles ont toutefois bénéficié par la suite de l’accroissement de la volatilité des taux, qui a dopé leur performance.

Les stratégies d’arbitrage de volatilité sont parvenues à tirer parti de la volatilité induite par les événements évoqués ci-dessus. Les gérants focalisés sur la seule volatilité des actions ont peiné durant la période.

Malgré la faible volatilité des places boursières, les stratégies d’arbitrage d’obligations convertibles ont bénéficié de l’évolution du cours de certaines actions. Elles ont également profité de la solidité du marché des nouvelles émissions.

Nos perspectives

Nous continuons de privilégier l’arbitrage d’obligations convertibles, car il peut tirer parti de conditions plus volatiles tout en maintenant ses positions sur les marchés actions. Cette stratégie bénéficie également d’un réservoir d’opérations sur titres favorable et d’une amélioration sur le front des nouvelles émissions aux Etats-Unis, grâce à une nouvelle loi fiscale.

Nos convictions

Comme nous l’avons constaté récemment, la gouvernance d’entreprise au Japon a évolué vers un plus grand dynamisme ces dernières années.

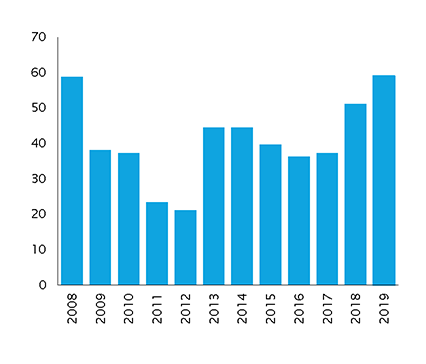

Après une longue période d’apathie et de rigidité des grands patrons japonais, le nombre et le rythme des changements au niveau des entreprises au Japon a radicalement évolué, comme le montre le graphique ci-dessous. Dans le cadre du programme surnommé «Abenomics», le gouvernement japonais encourage désormais l’engagement des actionnaires et incite les entreprises à améliorer le rendement des capitaux propres et leur gouvernance. Ces améliorations en matière de gouvernance ont conduit à une accélération des offres de rachats de filiales de la part d’acquéreurs, sous l’impulsion de Hitachi Group et d’autres grandes entreprises. Alimentées par l’activisme d’actionnaires qui rejettent l’immobilisme du passé, les opérations sur titres de grande ampleur telles que rachats hostiles, contre-offres, restructurations d’entreprise et fusions amicales sont désormais monnaie courante au Japon.

Au troisième trimestre 2019, le ministère japonais des Finances a publié un amendement du Foreign Exchange and Foreign Trade Act visant à protéger les actifs japonais de la convoitise d’autres pays. La décision initiale était d’abaisser le seuil de prise de participation au-delà duquel les investisseurs étrangers au Japon seraient tenus de faire une déclaration préalable pour investir dans des secteurs clés. Suite aux protestations de hedge funds et d’autres investisseurs étrangers, le ministère japonais des Finances a décidé d’accorder quelques exceptions et d’exempter les établissements financiers étrangers, une catégorie qui inclut les hedge funds.

Nous considérons que le moment est bien choisi pour miser sur le thème du Japon. Au niveau de nos portefeuilles, nous sommes en train d’établir une nouvelle position dans un fonds japonais Market Neutral qui applique une approche fondée sur des catalyseurs. Nous renforçons également notre conviction à l’égard d’un fonds japonais multi-stratégies qui adopte une approche activiste, car nous estimons que ces stratégies seront en mesure d’exploiter les opportunités qu’offre cette nouvelle ère d’opérations sur titres au Japon.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.