2016 war ein weiteres schwieriges Jahr für Hedgefonds und aktive Manager. Die Renditen gerieten angesichts der politischen Überraschungen und der Fortsetzung der lockeren Geldpolitik zu Jahresbeginn stark unter Druck. Als Reaktion auf geringe Mittelzuflüsse und eine mäßige Performance senkten die Manager deutlich ihre Gebühren. Die Gewinner waren im letzten Jahr wohl Kreditfonds, gefolgt von Managern mit Konzentration auf den Sektor Energie und Rohstoffe sowie Spezialisten von Schwellenländer-Märkten. Event-Driven-Strategien zeigten angesichts der umfangreichen Unternehmensaktivitäten eine gute Performance. Macro-Manager und Fonds mit Schwerpunkt Aktien lieferten enttäuschende Ergebnisse für das Gesamtjahr, da fehlende Markttrends und Branchenrotationen die Performance durchweg belasteten. Das wichtigste Thema wird 2017 die Fortsetzung des Reflationstrades und dessen Einfluss auf die Vermögenspreise sein. Zwar kann nicht mit Sicherheit gesagt werden, wie sich die Wirtschaft entwickeln wird. Wir gehen aber davon aus, dass sich höhere Zinssätze über alle Anlageklassen hinweg positiv auf aktive Manager auswirken werden. Beispielsweise dürften Macro-Manager aus unserer Sicht von der unterschiedlichen Geldpolitik der Zentralbanken profitieren. Wenn Präsident Trump es US-Unternehmen ermöglicht, im Ausland erzielte Gewinne in die USA zurückzuführen, könnte dies Fonds mit Fokus auf M&A deutlich Auftrieb verleihen. Nach einem starken Jahr dürften Kreditmanager mit engeren Spreads sowie möglicherweise einer größeren Streuung zwischen einzelnen Titeln im Spätzyklus konfrontiert sein. Wir bevorzugen nach wie vor Manager, die die höhere Volatilität und geringere Liquidität nutzen können, beispielsweise Fixed-Income-Arbitrage und Kapitalmarktarbitrage.

- 2016 war ein schwieriges Jahr für Hedgefonds.

- 2017 dürften Hedgefonds durch eine hohe Unsicherheit und Volatilität gestützt werden.

- Die erwartete Normalisierung der Zinsen dürfte Chancen für Relative Value eröffnen.

- Event-Driven-Strategien könnten von den fiskalischen Stimulierungsmaßnahmen profitieren.

- Wir schätzen Volatilitätsstrategien weiterhin positiv ein.

- Sonderthema: Chancen an den asiatischen Kapitalmärkten.

BISHERIGE ENTWICKLUNG

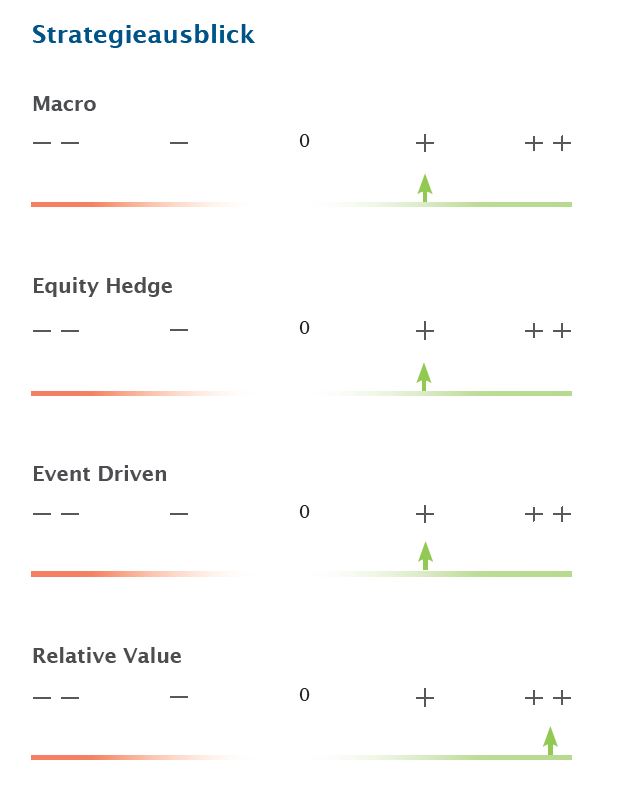

MACRO

Die meisten diskretionären Fondsmanager beendeten das Jahr 2016 im positiven Bereich, wobei nach Monaten geringer Risikobereitschaft und niedriger Renditen der Großteil der Gewinne im letzten Quartal erzielt wurde. Die höhere Risikobereitschaft nach dem Wahlsieg Trumps ließ den US-Dollar kräftig steigen und stützte das Reflationsthema (Long-Aktienpositionen, Short-Positionen in Zinsen usw.). Die Manager starteten voller Zuversicht und mit den gleichen Trades bzw. Themen ins neue Jahr. Dabei blieb kaum Spielraum für alternative Strategien, abgesehen von wenigen Ausnahmen im Staatsanleihenbereich (Short-Positionen in Mexiko, der Türkei und Südkorea, Long-Positionen in Russland und Brasilien). Systematische Fondsmanager hinkten bei allen Modellen hinterher. Ihre Performance wurde durch den Abverkauf bei Anleihen im November und allgemein seit Juli belastet, als sie aufgrund ihrer Präsenz im Energiesektor an Boden verloren. Systematische Macro-Modelle und diskretionäre Händler verzeichneten hohe Gewinne mit Relative-Value-Trades an den Märkten für festverzinsliche Wertpapiere. Der Großteil der Risikopositionen entfällt derzeit auf die Aktien- und Devisenmärkte.

Unser Ausblick

Wir bleiben diskretionären Macro-Managern gegenüber positiv eingestellt. Sie dürften von dem klaren Plan der Fed profitieren, die Zinsen weiter anzuheben. Die Normalisierung der US-Zinsen kommt klassischen Macro-Manager zugute, die in den letzten vier Jahren aufgrund niedriger Anleihespreads und flacher Renditekurven kaum hohe Gewinne erzielen konnten. Je nach dem, als wie effektiv sich die Pläne Trumps herausstellen werden, und abhängig von der Frage, ob sie mit der Geldpolitik der Fed in Konflikt geraten, könnten direktionale Strategien belastet werden und es kommt möglicherweise nicht zu nachhaltigen Trends.

EQUITY HEDGE

Equity-Hedge-Manager verbuchten zum Ende des Jahres eine gute Performance und machten einen großen Teil der Verluste der ersten Jahreshälfte wieder wett. 2016 erwies sich indes als schwieriges Jahr, da aggressive Markt- und Stilrotationen von Qualitäts- und Wachstumsaktien in zyklische Value-Titel für eine erhebliche Streuung in der Performance der Manager sorgten. Aus geografischer Sicht wurde trotz erhöhter Volatilität hohes Alpha in Asien generiert. Die Manager in Europa erzielten vor allem aufgrund der starken Abflüsse aus den europäischen Märkten eine deutliche Underperformance : Das Brexit-Votum und das Referendum in Italien bereiteten den Managern offensichtlich Schwierigkeiten. Manager mit Sitz in den USA schnitten hingegen besser ab. Für Unterstützung sorgten die gestiegenen Inflationserwartungen aufgrund der neuen US-Regierung. Allerdings waren nicht alle Manager in den zyklischen Aktien engagiert, die kräftige Kursanstiege verzeichneten. Die Ergebnisse waren insgesamt enttäuschend, da viele Manager keine Gewinne mit ihren Short-Positionen einfahren konnten, während ihre Long-Positionen den Markt insgesamt übertrafen. Welche Auswirkungen die Agenda der neuen US-Regierung haben wird, ist schwer vorherzusagen. Und obwohl sich das makroökonomische Umfeld erheblich geändert hat, ist nach der Jahresendrally bereits ein Großteil der positiven Meldungen in den Kursen berücksichtigt.

Unser Ausblick

Angesichts der Unsicherheit bezüglich der Entwicklung der Weltwirtschaft gehen wir von einer höheren Volatilität und einer größeren Streuung aus. Beide Faktoren dürften unkorrelierten Strategien und Managern mit einem geringen Netto-Engagement Auftrieb verleihen. Außerdem schätzen wir das Umfeld für Manager in Japan günstig ein, da strukturelle Veränderungen Chancen für Stockpicker in der Region eröffnen.

EVENT DRIVEN

2016 gab es zahlreiche Unternehmensereignisse, was ein günstiges Umfeld für Event-Driven-Manager darstellte. Es wurden Fusionen und Übernahmen im Volumen von USD 5 Billionen angekündigt, was ein sehr hoher Wert ist. Die erfolgreichsten Arbitrageure wurden nicht durch das Scheitern größerer Transaktionen belastet und konnten zweistellige Renditen für das Gesamtjahr verbuchen. Bei Special Situations war es insgesamt schwieriger, eine starke Performance zu erzielen. Denn es gab weniger aktivistische Kampagnen, und das Volumen der Aktienrückkäufe war ähnlich wie 2015. Fonds mit Long-Ausrichtung profitierten von dem anhaltenden Aufwärtstrend an den Aktienmärkten. Einige Manager waren nicht in der Lage, Katalysatoren zu nutzen, und wurden im Allgemeinen durch die Faktor- und Sektorrotation beeinträchtigt. Liquide Event-Driven-Kreditstrategien waren hauptsächlich von der Refinanzierung verschuldeter und in Schieflage geratener Unternehmen abhängig. Die Öffnung der High Yield-Märkte und die rege Emissionstätigkeit bei Anleihen waren Positivfaktoren, die den Managern zu hohen Renditen verhalfen.

Unser Ausblick

Die Aussichten für 2017 sind hervorragend. Die Wahl Trumps spricht für eine anhaltend hohe Aktivität von Unternehmen: allgemein weniger Regulierung, Ernennung unternehmensfreundlicher Regulatoren, Rückführung hoher im Ausland gehaltener Barbestände von Unternehmen (schätzungsweise USD 2,5 Billionen, von denen ein Teil investiert oder an Anleger zurückgezahlt wird) und ein länger anhaltender Kreditzyklus.

RELATIVE VALUE

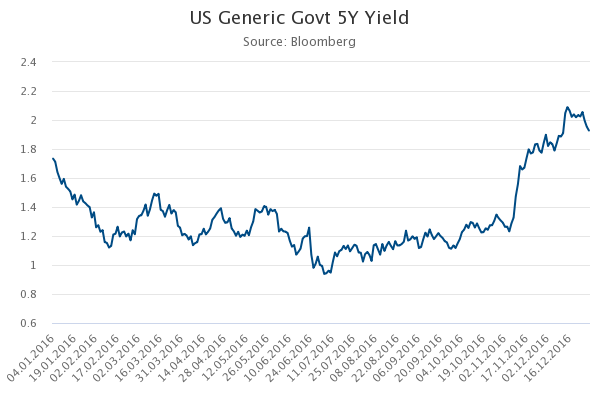

Trotz der zunehmenden politischen Unsicherheit sind die Volatilität und die Streuung massiv zurückgegangen. Die Spreads von IG- und HY-Anleihen lagen am Ende des Jahres am unteren Ende ihrer Spanne seit 2008. Dadurch können die meisten Manager im gesamten Liquiditätssprektrum zweistellige Ergebnisse vorweisen, wobei im HY-Segment die größten Gewinne verzeichnet wurden. Das von den Managern eingegangene Gesamtrisiko liegt jedoch nach wie vor im unteren Bereich. Dies ist Ausdruck der Unsicherheit über den ursprünglichen Plan der Fed und die Pläne Trumps einer reflationären Politik. Es besteht eine agnostische und sehr spezifische Positionierung, wobei einige Engagements in US-High-Yield-Bonds reduziert und Gewinne mitgenommen wurden. Stattdessen wurden Risikopositionen über Kapitalstruktur- und Bilanz-Arbitrage eingegangen, welche eine höhere Zinssensitivität aufweisen. Zins- und Volatilitätsarbitrageure profitierten die gesamte Zeit über von einem günstigen Umfeld. Eine Ausnahme bildete lediglich der November, als es aufgrund des Trump-Siegs zu einer Rally am Anleihemarkt und einem deutlichen Zinsanstieg kam. Beide Strategien verzeichneten weitere Mittelzuflüsse. Denn angesichts der bevorstehenden Normalisierung der Zinsen, der oben erwähnten erwarteten breiteren Streuung und – vor allem bei Zinsen – zunehmenden Volatilität ergeben sich mehr Anlagechancen.

Unser Ausblick

ach der Rally an den Kreditmärkten, die hauptsächlich vom Sektor Energie angetrieben wurde, bevorzugen wir derzeit Strategien zur Alpha-Generierung wie Fixed-Income-Arbitrage und Kapitalstruktur-Arbitrage. Beide Strategien dürften von einer Normalisierung der Zinssätze profitieren. Volatilitätsstrategien dürften auch von den Verwerfungen profitieren, die die neue US-Administration auslöst.

UNSERE ÜBERZEUGUNGEN

Wir waren kürzlich in Asien und möchten unsere Erkenntnisse über die Hedgefonds-Branche in der Region mit Ihnen teilen. Unsere wichtigste Erkenntnis ist, dass die Manager in Asien in der Vergangenheit hauptsächlich long engagiert und häufig nur in der Lage waren, das Beta des Markts zu erreichen, während heute mehr und mehr Hedgefonds Transaktionen an den Kapitalmärkten tätigen, bei denen früher lokale Investmentbanken als Intermediäre auftraten. Diese Manager gehen im Wesentlichen Risiken ein, die die Investmentbanken aus regulatorischen Gründen nicht in ihren Bilanzen haben wollen. Dies schafft eine Fülle von Handelsmöglichkeiten für Manager, die nicht mit den globalen Märkten korrelieren. Beispielsweise weisen die asiatischen Märkte in der Regel eine geringe Schiefe und stärkere Volatilitätsschwankungen auf. Die Popularität strukturierter Produkte, die in der Regel eine Short-Position in der Volatilität darstellen, ist der Hauptgrund für diese Ineffizienz. Somit können versierte Hedgefonds-Manager günstige Optionen von Investmentbanken kaufen, die über deutlich mehr Aufwärtspotenzial verfügen als in anderen Märkten. Außerdem gibt es Arbitragemöglichkeiten bei den Zinskurven von Ländern mit Onshore- bzw. Offshore-Märkten wie Korea : Hier nutzen Manager Ineffizienzen bei Non-Deliverable Forwards, vor allem wenn die großen Exporteure Kapital zu bestimmten Zeitpunkten innerhalb des Jahres repatriieren.

Und schließlich glauben wir, dass Hedgefonds in Asien einem geringeren Wettbewerb ausgesetzt sind als in den USA und Europa, und in Märkten agieren, die deutlich ineffizienter erscheinen. Wenn es weniger Teilnehmer gibt, ist auch die Wahrscheinlichkeit überlaufener Positionen („Crowded Trade") geringer. Dies führt zu einer geringeren Korrelation der Hedgefonds untereinander. Asiatische Manager waren nicht von den Problemen betroffen, die die Renditen von Hedgefonds in den USA in angespannten Marktphasen belasteten. Darüber hinaus scheint sich der Talentpool in Asien immer mehr zu erweitern, da bereits Manager der „dritten Generation" aus großen etablierten Hedgefonds oder ausländischen Investmentbanken hervorgehen. Während Hedgefonds Schwierigkeiten haben, idiosynkratische Renditen in der westlichen Welt zu erzielen, sind die Anlagechancen in Asien aus unserer Sicht äußerst vielfältig, wobei Macro-, Credit-Long/Short- und Arbitrage-Manager Anlegern größere Diversifikationsmöglichkeiten bieten.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.