Il 2016 è stato un altro anno difficile per gli hedge fund e la gestione attiva. Le sorprese politiche unite a un ulteriore allentamento della politica monetaria delle banche centrali all’inizio dell’anno hanno messo sotto pressione i rendimenti dei gestori. Da un punto di vista commerciale abbiamo assistito a un’importante riduzione delle commissioni da parte dei gestori in seguito alla mancanza di afflussi e alle difficoltà nel generare performance. Mentre scriviamo sembra che i migliori risultati dello scorso anno siano stati messi a segno dai fondi di credito, seguiti dai gestori orientati sul settore energetico e delle materie prime nonché dagli specialisti dei mercati emergenti. Le strategie Event-Driven hanno messo a segno buoni risultati sulla scia di una forte attività societaria. I fondi azionari e macro hanno registrato performance deludenti lo scorso anno in assenza di trend di mercato e le rotazioni settoriali si sono rivelate penalizzanti per la performance in generale. Il tema centrale del 2017 sarà la continuazione della tendenza alla reflazione e il suo impatto sui prezzi degli attivi. Sebbene non possiamo essere sicuri dei risultati a livello economico, siamo convinti che tassi di interesse più elevati risulteranno vantaggiosi per i gestori attivi in tutte le categorie di investimenti. Prevediamo ad esempio che i gestori macro approfitteranno delle divergenze politiche tra le banche centrali. Inoltre, se il presidente Trump consentirà alle società statunitensi di rimpatriare gli utili conseguiti all’estero ciò potrebbe costituire un forte sostegno per i fondi focalizzati sulle attività di fusione e acquisizione. Dopo un anno molto positivo, i gestori del credito dovranno far fronte a spread più contratti ma potenzialmente con una maggiore dispersione tra i titoli mentre le dinamiche di fine ciclo si fanno sentire. Continuiamo a favorire i gestori che possono trarre vantaggio da una maggiore volatilità e da una minore liquidità come quelli che privilegiano gli arbitraggi sul reddito fisso e sui mercati dei capitali.

- Il 2016 è stato un anno difficile per gli hedge fund.

- Nel 2017 la maggiore incertezza e una volatilità più alta dovrebbero sostenere gli hedge fund.

- Le aspettative di una normalizzazione dei tassi dovrebbero fornire opportunità in termini di Relative Value.

- Le strategie Event-Driven potrebbero trarre vantaggio dagli stimoli fiscali.

- Continuiamo a privilegiare le strategie basate sulla volatilità.

- Particolarità: uno sguardo alle opportunità sui mercati dei capitali asiatici.

LA SITUAZIONE ATTUALE

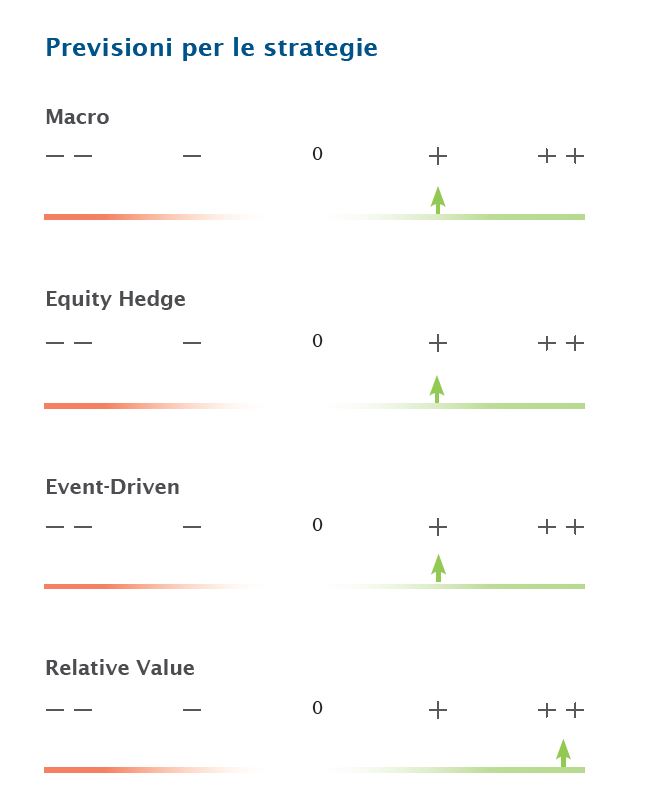

MACRO

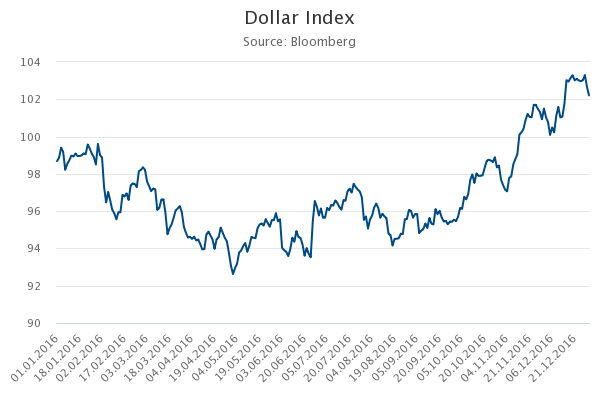

La maggior parte dei gestori discrezionali ha chiuso il 2016 in territorio positivo, con la parte più cospicua dei guadagni generata nell’ultimo trimestre dopo mesi di rendimenti bassi accompagnati da una ridotta assunzione di rischi. Nello scenario di mercato "risk-on" successivo alla vittoria di Trump il rally del dollaro USA e altri temi legati alla reflazione sono risultati premianti (ad es. orientamento azionario long, tassi a breve termine ecc.). I gestori hanno iniziato il nuovo anno con il massimo della fiducia, facendo ricorso agli stessi temi od operazioni e lasciando davvero poco spazio a negoziazioni alternative, tranne per poche eccezioni all’interno dei titoli di Stato (short su Messico, Turchia e Corea del Sud ma long su Russia e Brasile). Le performance dei gestori sistematici hanno segnato il passo rispetto a tutti i modelli, subendo l’impatto negativo della vendita di obbligazioni di novembre e più in generale da luglio quando avevano perso slancio a causa dell’esposizione al settore energetico. I modelli sistematici macro erano essenzialmente in linea con i trader discrezionali e hanno messo a segno elevati guadagni derivanti dalle scommesse su strategie "Relative Value" a reddito fisso. Attualmente la massima parte del rischio è ripartita tra azioni e cambi.

Le nostre previsioni

Continuiamo privilegiare i gestori macro con direzionalità sostenuta dalla chiara determinazione della Fed a proseguire i rialzi dei tassi statunitensi. La normalizzazione dei tassi USA sta risvegliando i gestori macro classici che hanno avuto difficoltà a generare profitti elevati negli ultimi quattro anni a causa di spread obbligazionari ridotti e dell’appiattimento delle curve dei rendimenti. La direzionalità e i trend sostenibili potrebbero essere messi in discussione a seconda dell’efficacia del programma di Trump, quando verrà applicato, ed essere in conflitto con l’orientamento della Fed.

EQUITY HEDGE

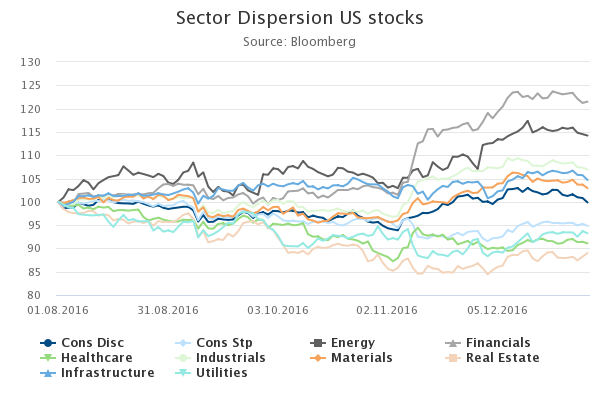

I gestori delle strategie Equity Hedge hanno registrato buoni risultati nell’ultima parte dell’anno recuperando la maggior parte delle perdite subite nel primo semestre. Parallelamente il 2016 si è rivelato molto difficile con il mercato aggressivo e le rotazioni stilistiche a favore dei titoli "value" e a scapito dei titoli di qualità e "growth" che hanno causato un’importante dispersione della performance del gestore. Dal punto di vista geografico, la generazione di alfa in Asia è stata solida nonostante l’elevata volatilità. I gestori europei hanno sottoperformato in modo significativo principalmente a causa degli elevati deflussi dai mercati europei: ovviamente la Brexit e il referendum italiano hanno aumentato le difficoltà. I gestori con sede negli Stati Uniti se la sono cavata relativamente meglio, sulla scia delle aspettative di inflazione create dalla nuova amministrazione statunitense ma non tutti i manager erano esposti ai titoli ciclici oggetto del rally. In generale, le performance sono state deludenti dato che i gestori non sono stati in grado di generare una performance positiva dal portafoglio short mentre il portafoglio long ha in generale sovraperformato il mercato. È difficile prevedere pienamente le future conseguenze dell’agenda della nuova amministrazione Trump e, mentre lo scenario macro è cambiato in modo considerevole, il rally di fine anno ha già scontato molte delle buone notizie.

Le nostre previsioni

Date le incertezze riguardanti la salute dell’economia mondiale, prevediamo un aumento della volatilità e una maggiore dispersione. Entrambi i fattori dovrebbero costituire un buon sostegno alle strategie non correlate e ai gestori con una bassa esposizione. Apprezziamo inoltre la situazione dei gestori giapponesi dato che i cambiamenti strutturali forniranno opportunità in questa regione a livello di stock picking.

EVENT DRIVEN

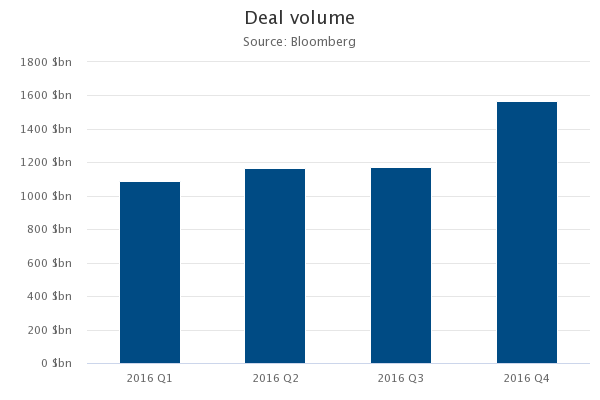

Le operazioni societarie sono state molto elevate nel 2016, fornendo terreno fertile ai gestori Event-Driven. Nello specifico sono state annunciate attività di fusione e acquisizione per USD 5 mila miliardi, ossia una cifra molto alta. I gestori che prediligono gli arbitraggi sulle fusioni e che hanno ottenuto i risultati migliori hanno evitato di abbandonare le transazioni importanti riuscendo a mettere a segno nel corso dell’anno rendimenti a due cifre. Generare una performance elevata nelle situazioni speciali è stato in generale più difficile in quanto il numero di campagne di conquista è diminuito e il volume di riacquisti di azioni è stato simile al 2015. Eppure i fondi con orientamento long hanno beneficiato del trend rialzista dei mercati azionari statunitensi. Alcuni gestori hanno abbandonato i catalizzatori e sono stati in generale penalizzati da rotazioni settoriali e a livello di fattori. Le strategie sul credito Event-Driven liquide sono dipese in prevalenza dal rifinanziamento delle società indebitate e in difficoltà. L’apertura dei mercati del settore "high yield" e le elevate emissioni obbligazionarie hanno costituito fattori positivi che hanno aiutato i gestori ad generare rendimenti smisurati.

Le nostre previsioni

Le previsioni per il 2017 sono positive. L’elezione di Trump favorirà probabilmente un livello sostenuto di operazioni societarie: alleggerimento della regolamentazione in generale, nomine di regolatori vicini alle aziende, rimpatrio di ingenti liquidità detenute dalle imprese all’estero (stimate a USD 2,5 mila miliardi, parte dei quali verranno utilizzati o restituiti agli investitori) e un ciclo di credito più lungo.

RELATIVE VALUE

Nonostante l’aumento delle incertezze politiche, la volatilità e la dispersione sono scese drasticamente e il 2016 si è concluso con spread IG e HY ai livelli finali post crisi del 2008. Ciò ha consentito alla maggior parte dei gestori di ottenere rendimenti a due cifre su tutto lo spettro della liquidità con guadagni importanti nel settore "high yield". Tuttavia, il rischio generale assunto dai gestori continua a essere ai livelli più bassi, a riprova delle incertezze suscitate dal programma iniziale della Fed e dall’orientamento "reflazionistico" di Trump. Il posizionamento è neutro e altamente idiosincratico, con lo snellimento di alcune posizioni nel settore "high yield" statunitense e la realizzazione di prese di beneficio, con invece l’assunzione di rischio negli arbitraggi sulla struttura del capitale e patrimoniali, più sensibili ai tassi di interesse. Per quanto riguarda i gestori che prediligono arbitraggi sui tassi e la volatilità, tutto il periodo è stato favorevole, a eccezione di novembre, e la vittoria di Trump ha provocato il rally obbligazionario e il forte rialzo dei tassi. Entrambe le strategie sono state oggetto di allocazioni aggiuntive di capitale dato che le opportunità a disposizione stanno aumentando grazie all’incombente normalizzazione dei tassi e, come precedentemente indicato, al previsto incremento della dispersione e della volatilità, in particolare sui tassi.

Le nostre previsioni

In seguito al rally del credito, sostenuto principalmente dal settore energetico, privilegiamo attualmente le strategie che generano alfa come gli arbitraggi sul reddito fisso e quelli sulla struttura del capitale. Entrambe le strategie dovrebbero beneficiare di una normalizzazione dei tassi d’interesse. Le strategie sulla volatilità dovrebbero inoltre trarre vantaggio dalle anomalie derivanti dalla nuova amministrazione USA.

LE NOSTRE CONVINZIONI

In seguito a un recente viaggio in Asia abbiamo voluto condividere ciò che abbiamo compreso sul settore locale degli hedge fund. Una delle importanti decisioni a cui siamo giunti è che, storicamente, i gestori della regione avevano un orientamento long e spesso la loro gestione era volta esclusivamente a catturare beta sul mercato, mentre oggi assistiamo a una sempre maggiore disintermediazione da parte degli hedge fund, che non si rivolgono più alle banche di investimento locali sui mercati dei capitali. Essenzialmente questi gestori assumono rischi che le banche di investimento non vogliono iscrivere nella loro situazione patrimoniale per motivi normativi. Ciò crea una miriade di opportunità per i gestori che sono completamente decorrelate dai movimenti del mercato mondiale. I mercati asiatici, ad esempio, evidenziano di solito un basso disallineamento unito a movimenti di volatilità più rapidi. La popolarità dei prodotti strutturati, solitamente caratterizzati da una volatilità breve, è la principale causa di tale inefficienza. Ciò significa che i gestori di hedge fund esperti possono trarre vantaggio dall’acquisto di opzioni più convenienti dalle banche di investimento con un potenziale di rialzo molto più alto rispetto agli altri mercati. Esistono inoltre opportunità di arbitraggio sulle curve dei tassi d’interesse di paesi con mercati onshore/offshore come la Corea, dove i gestori sfruttano le inefficienze della curva NDF, in particolare quando i grandi esportatori rimpatriano capitale in alcuni momenti chiave dell’anno.

Per concludere, riteniamo che gli hedge fund abbiano meno concorrenti in Asia che negli Stati Uniti e in Europa e operino su mercati che sembrano molto più inefficienti. Ovviamente un numero minore di partecipanti significa anche un minore affollamento durante il trading. L’effetto è un aumento della decorrelazione dagli altri hedge fund. I gestori asiatici non hanno subito i problemi che hanno penalizzato i rendimenti degli hedge fund statunitensi in periodi di stress del mercato. Inoltre, il pool di talento in Asia sembra diventare sempre più forte dato che i gestori di "terza generazione" si allontanano rapidamente dai grandi hedge fund affermati o dalle banche di investimento estere. Mentre gli hedge fund lottano per trovare rendimenti idiosincratici in Occidente, riteniamo che la gamma di opportunità in Asia sia estremamente ricca, dato che i gestori macro, del credito long/short e che privilegiano gli arbitraggi stanno iniziando ad offrire agli investitori crescenti opportunità di diversificazione.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.