2016 a été une nouvelle année difficile pour les hedge funds et la gestion active. Les surprises politiques, associées au renforcement des mesures d’assouplissement des banques centrales en début d’année, ont soumis à une forte pression les performances des gérants. D’un point de vue commercial, les gestionnaires ont revu leurs commissions à la baisse pour compenser le manque d’afflux de capitaux et les faibles performances. Au moment où nous écrivons ces lignes : il s’avère que les gagnants de l’année dernière sont les fonds de crédit, suivis par les gérants axés sur l’énergie et les matières premières et les spécialistes des marchés émergents. Les stratégies Event-Driven ont quant à elles bénéficié de l’activité solide des entreprises. Les fonds macro et actions ont été décevants, car le manque de tendances de marché et de rotations sectorielles a pesé sur les performances. Le thème central de 2017 sera la poursuite du trade de reflation et son impact sur le prix des actifs. Si les résultats économiques restent incertains, la hausse des taux d’intérêt devrait en revanche constituer un réel avantage pour les gérants actifs, toutes classes d’actifs confondues. Par exemple, les gérants macro devraient profiter de la divergence des politiques des banques centrales. Par ailleurs, si le président Trump autorise les sociétés américaines à rapatrier leurs bénéfices de l’étranger, les fonds axés sur les fusions et acquisitions pourraient se voir insuffler un nouvel élan. Après une année solide, les gérants de crédit vont être confrontés à des spreads moins importants, mais peut-être aussi à une plus grande dispersion des valeurs en ce début de fin de cycle. Nous continuons de privilégier les gérants susceptibles de tirer parti du regain de volatilité et de la baisse de la liquidité, à savoir l’arbitrage des obligations et l’arbitrage des marchés de capitaux.

- 2016: une année difficile pour les hedge funds.

- 2017: le regain d’incertitude et de volatilité devrait être favorable aux hedge funds.

- Un retour à la normale des taux devrait offrir des opportunités de Relative Value.

- Les stratégies Event-Driven pourraient bénéficier des plans de relance budgétaire.

- Nous restons positifs à l’égard des stratégies de volatilité.

- Mention spéciale: les opportunités sur les marchés de capitaux asiatiques.

SITUATION À CE JOUR

MACRO

La plupart des gérants discrétionnaires ont terminé 2016 en territoire positif, la majeure partie des gains ayant été générés au dernier trimestre après des mois de faible performance et de faible prise de risque. L’appétit pour le risque qui a prévalu à la suite de la victoire de Donald Trump a entraîné une revalorisation du dollar américain et récompensé le thème de la reflation (positionnement long sur les actions, court sur les taux…). Les gérants ont entamé 2017 en toute confiance avec les mêmes positionnements/thèmes déployés et peu de place laissée aux investissements alternatifs, à part quelques exceptions sur le marché du crédit souverain (positionnement court sur le Mexique, la Turquie et la Corée du Sud et long sur la Russie et le Brésil). Les performances des gérants systématiques sont restées à la traîne pour l’ensemble des modèles. Elles ont souffert de la baisse du marché obligataire en novembre et, plus généralement, depuis juillet, lorsque leur exposition à l’énergie a commencé à leur être préjudiciable. Globalement, les modèles macro systématiques ont été semblables aux traders discrétionnaires et enregistré des performances solides grâce à leurs positions obligataires de valeur relative. A l’heure actuelle, le plus gros du risque est alloué aux actions et aux devises.

Nos perspectives

Nous restons optimistes à l’égard des gérants macro dont la stratégie directionnelle est soutenue par le projet de la Fed de poursuivre la hausse des taux américains. La normalisation des taux américains sort de leur torpeur les gérants macro traditionnels, qui ont eu des difficultés depuis quatre ans à générer des gains solides en raison des faibles spreads obligataires et des courbes de taux plates. La directionnalité et les tendances durables pourraient être mises à mal selon que le programme de Trump sera ou non efficace et que la Fed y verra ou non des objections.

EQUITY HEDGE

Les gérants Equity Hedge ont été assez performants en dernière partie d’année, ce qui leur a permis d’absorber la plupart des pertes engrangées en première moitié. Pourtant, 2016 s’est avérée très difficile, car l’agressivité des marchés et les rotations stylistiques au détriment des valeurs de qualité et de croissance et en faveur des titres cycliques et value ont entraîné une grande disparité des performances des gérants. D’un point de vue géographique, la génération d’alpha en Asie a été solide malgré la volatilité accrue. Les gérants européens ont fortement sous-performé, notamment en raison des importantes sorties de capitaux des marchés européens, et ce n’est ni le Brexit ni le référendum italien qui auront arrangé les difficultés des gérants. Les gérants américains s’en sont relativement mieux tirés, du fait de la révision à la hausse des prévisions d’inflation à la suite de l’élection de Donald Trump, mais tous les gérants n’étaient pas exposés aux valeurs cycliques ayant profité de l’embellie. De manière générale, les performances ont été décevantes, car les gérants ont été incapables de générer des performances positives à partir de leurs positions courtes, alors que leurs positions longues ont pour la plupart surperformé le marché. Il est difficile de prévoir les conséquences qu’aura en 2017 le programme de la nouvelle administration américaine. Une chose est sûre : même si le paysage macroéconomique a beaucoup changé, le rebond de cette fin d’année 2016 a déjà intégré beaucoup de bonnes nouvelles.

Nos perspectives

Au vu des incertitudes autour de la santé de l’économie mondiale, nous prévoyons davantage de volatilité et une plus grande dispersion. Ces deux facteurs devraient surtout profiter aux stratégies non corrélées et aux gérants présentant une faible exposition nette. L’environnement actuel nous semble également propice aux gérants japonais, car les changements structurels devraient fournir de nouvelles opportunités aux «stock pickers» de la région.

EVENT DRIVEN

L’activité des entreprises a été solide en 2016, ce qui a offert un terrain fertile aux gérants Event-Driven. Dans les détails, quelque 5 000 milliards de dollars de fusions et acquisitions ont été annoncés, ce qui est considérable. Les meilleurs spécialistes de l’arbitrage de fusion ont évité les transactions les plus importantes et sont parvenus à générer des performances annuelles à deux chiffres. Générer une bonne performance dans des situations particulières a généralement été plus difficile, car le nombre de campagnes militantes a diminué et le volume de rachats d’actions a été semblable à celui de 2015. Pourtant, les fonds privilégiant les positions longues ont bénéficié de la tendance haussière des marchés actions américains. Certains gérants se sont éloignés des catalyseurs et ont bien souvent été pénalisés par les rotations factorielles et sectorielles. Les stratégies de crédit Event-Driven liquides ont principalement été à la merci du refinancement des sociétés endettées et en difficulté. Les marchés du haut rendement ouverts et les nombreuses émissions obligataires ont été des facteurs positifs, qui ont permis aux gérants de générer des performances incroyables.

Nos perspectives

Les perspectives sont au beau fixe pour 2017. L’élection de Donald Trump devrait soutenir l’activité des entreprises : moins de régulation, la nomination de régulateurs favorables aux entreprises, le rapatriement d’importantes liquidités détenues à l’étranger par les multinationales (estimées à 2 500 milliards de dollars, dont une partie sera utilisée ou restituée aux investisseurs) et un cycle de crédit plus long.

RELATIVE VALUE

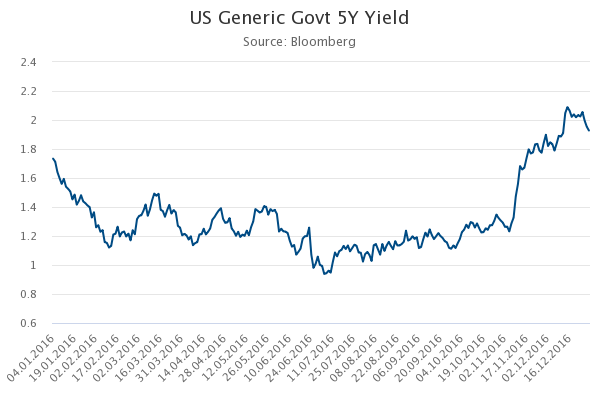

Malgré une incertitude croissante en matière de politiques, la volatilité et la dispersion ont fortement baissé et les spreads IG et HY ont terminé l’année 2016 dans le bas de leur fourchette postérieure à 2008. Les gérants ont ainsi pu générer des performances à deux chiffres sur l’ensemble du spectre du crédit, avec en première ligne les titres à haut rendement. Néanmoins, le risque global déployé par les gérants reste faible, en raison des doutes qui planent sur le projet initial de la Fed et sur le plan de relance de Donald Trump. Le positionnement est sceptique et extrêmement individualisé : certaines positions sur des obligations américaines à haut rendement ont été réduites et des bénéfices ont été pris, et du risque a été déployé à la place dans des opérations d’arbitrage de structure de capital et de bilan, plus sensibles aux taux d’intérêt. Concernant les spécialistes de l’arbitrage de taux et de volatilité, la période leur a été plutôt favorable, à l’exception de novembre, lorsque la victoire de Donald Trump a entraîné un rebond des obligations et des taux. Les deux stratégies ont bénéficié de l’allocation de nouveaux capitaux, car les opportunités augmentent dans la perspective d’une normalisation des taux et, comme indiqué précédemment, d’une plus grande dispersion et d’une volatilité croissante, en particulier sur les taux.

Nos perspectives

Suite au rebond du crédit, favorisé principalement par le secteur de l’énergie, nous privilégions actuellement les stratégies de génération d’alpha, telles que l’arbitrage d’obligations et l’arbitrage de structure de capital. Ces deux stratégies devraient en effet profiter de la normalisation des taux d’intérêt. Les stratégies de volatilité devraient également bénéficier des dislocations générées par la nouvelle administration américaine.

NOS CONVICTIONS

Suite à un récent déplacement en Asie, nous voulions vous faire partager notre sentiment vis-à-vis du marché local des hedge funds. Ce que nous en avons retenu, c’est que l’objectif des gérants asiatiques a souvent été de capter le bêta du marché par des positionnements longs, mais qu’aujourd’hui, de plus en plus de hedge funds viennent remplacer les banques d’investissement locales intermédiaires sur les marchés de capitaux. Ces gérants prennent souvent des risques que les banques d’investissement refusent d’avoir dans leur bilan pour des raisons réglementaires. Les opportunités de négociation sont donc nombreuses pour les gérants complètement décorrélés des fluctuations des marchés mondiaux. Par exemple, les marchés asiatiques affichent généralement un faible skew ainsi que des mouvements de volatilité plus rapides en cas de fluctuation des marchés. La popularité des produits structurés, qui sont généralement courts sur la volatilité, est le principal facteur à l’origine de cette inefficacité. Ainsi, les gérants de hedge funds les plus avertis peuvent en profiter pour acheter des options bon marché auprès de banques d’investissement et bénéficier d’un potentiel haussier beaucoup plus important que sur d’autres marchés. Il existe également des opportunités d’arbitrage sur les courbes de taux des pays avec des marchés onshore/offshore tels que la Corée. Les gérants exploitent notamment les inefficacités de la courbe des contrats à terme non livrables, car les grands exportateurs rapatrient leurs capitaux à certains moments clés de l’année.

Enfin, nous pensons que les hedge funds ont moins de concurrents en Asie qu’aux Etats-Unis et en Europe, et qu’ils opèrent sur des marchés beaucoup plus inefficaces. Bien évidemment, moins de participants signifie aussi moins d’opérations sur des actifs identiques, ce qui garantit une plus grande décorrélation par rapport aux autres hedge funds. Les gérants asiatiques sont restés à l’abri des questions qui ont pesé sur les performances des hedge funds américains en périodes de tension sur les marchés. De plus, les talents semblent se multiplier en Asie, comme en témoigne l’apparition de «gérants de troisième génération» issus de hedge funds de renom ou de banques d’investissement étrangères. Comme les hedge funds rencontrent des difficultés à générer des performances spécifiques en Occident, les opportunités présentes en Asie nous semblent d’une importance inouïe, d’autant que les gérants macro, de crédit long/short et d’arbitrage commencent à proposer de meilleures opportunités de diversification aux investisseurs.