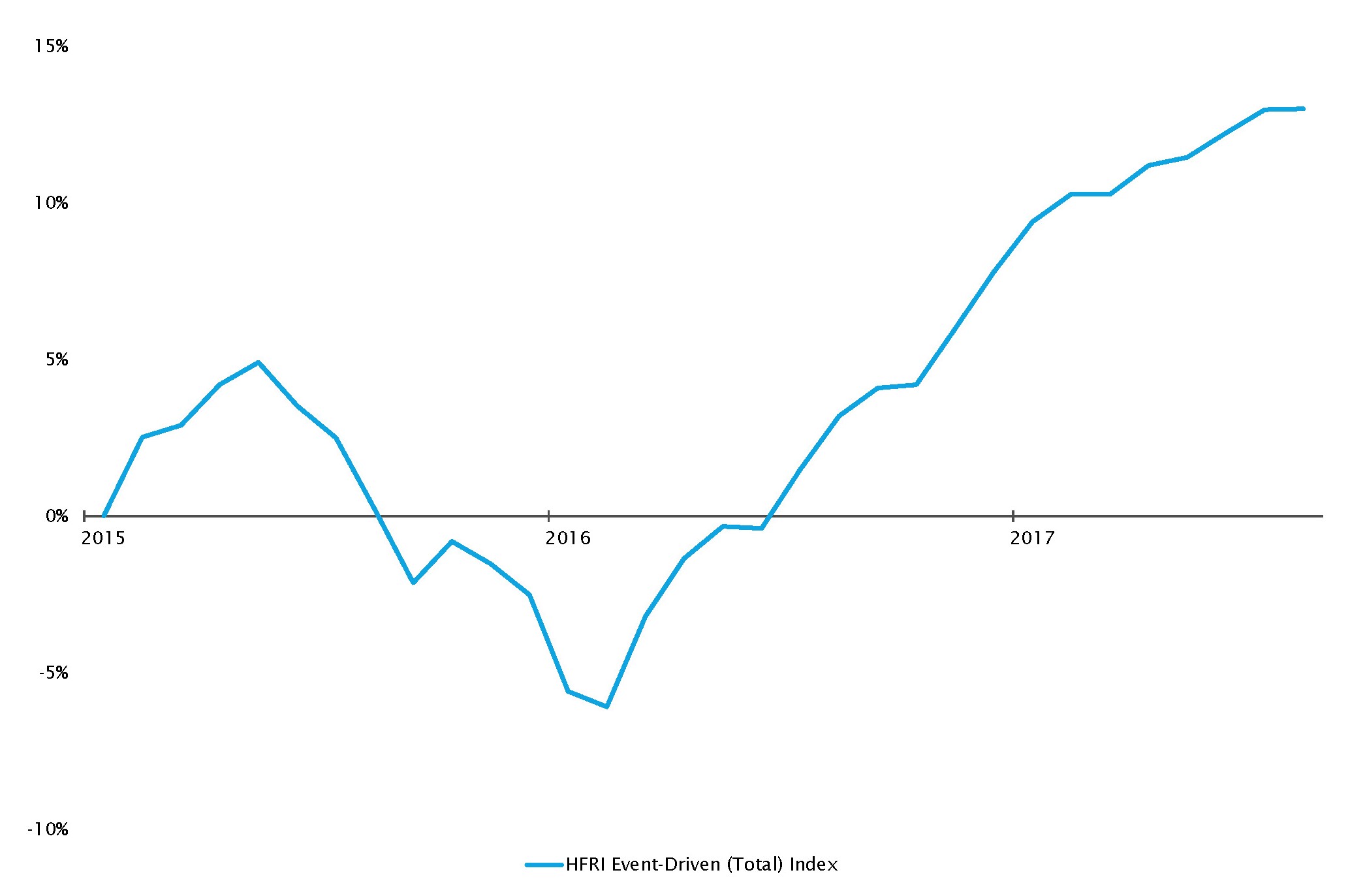

Die Hedgefondsbranche erzielte im Berichtszeitraum eine starke Performance. Vor allem unsere Long-Position in Aktien zahlte sich vor dem Hintergrund der Aktienmarktrally aus. Auch spezialisierte Strategien erzielten Alpha. Die Anleger konzentrierten sich eher auf Fundamentaldaten wie Unternehmensgewinne als auf das makroökonomische Umfeld. Es ist eine willkommene Abwechslung, nachdem in den Vorjahren die Risikobereitschaft der Marktteilnehmer in Abhängigkeit von den Massnahmen und Ankündigungen der Zentralbanken massiv schwankte.

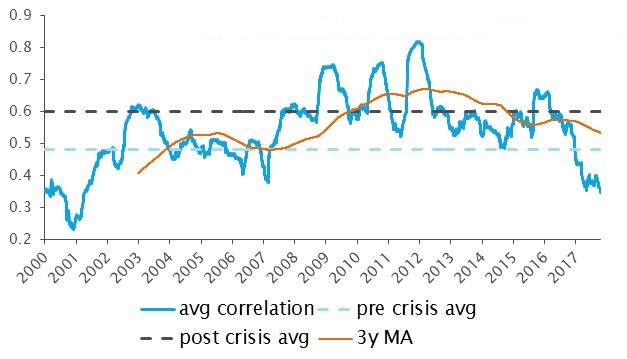

2017 waren bisher ein Rückgang der Aktienkorrelationen und eine grössere Streuung zu verzeichnen, was zusätzliche Renditechancen mit sich bringt. Mit der Bilanzreduktion der Fed, Straffung der Geldpolitik und der näher rückenden Drosselung der Anleihekäufe der EZB dürfte sich das Umfeld weiter verbessern.

Wir arbeiten an der Entwicklung unserer Hedge-Fonds-Strategie. Dabei konzentrieren wir uns vor allem auf neue Technologien wie maschinelles Lernen und systematische Methoden, während die klassische Fundamentalanalyse in den Hintergrund tritt. Die Technologien stecken noch in den Kinderschuhen, wir rechnen aber mit raschen Fortschritten.

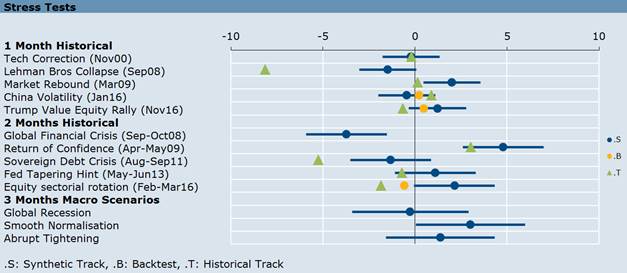

Am Ende dieses Dokuments erläutern wir unsere Auffassung vom Portfoliorisikomanagement und von der Notwendigkeit eines leistungsstarken quantitativen Analysesystems.