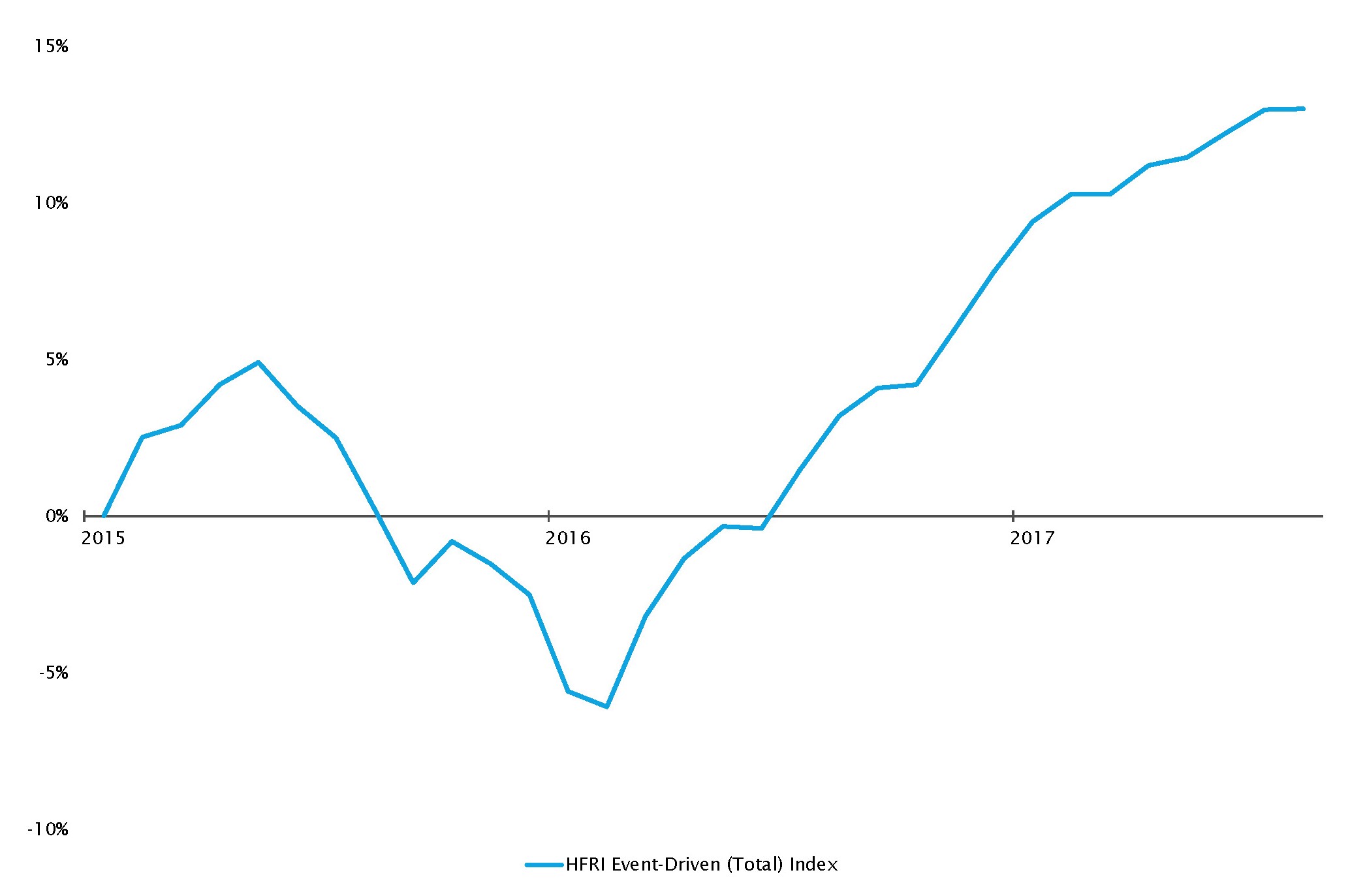

Il periodo è stato segnato da una solida performance nell’intero settore degli hedge fund. Siamo stati particolarmente soddisfatti della nostra allocazione con orientamento azionario long, che ha beneficiato del rally offerto dalle azioni; anche le strategie dedicate hanno generato alpha. Gli investitori si sono concentrati in maggiore misura sui fondamentali come gli utili piuttosto che sul contesto macroeconomico. Si tratta di un piacevole cambiamento di dinamica rispetto agli scorsi anni, quando i mercati alternavano propensione e avversione al rischio sulla scia degli interventi o dichiarazioni delle banche centrali.

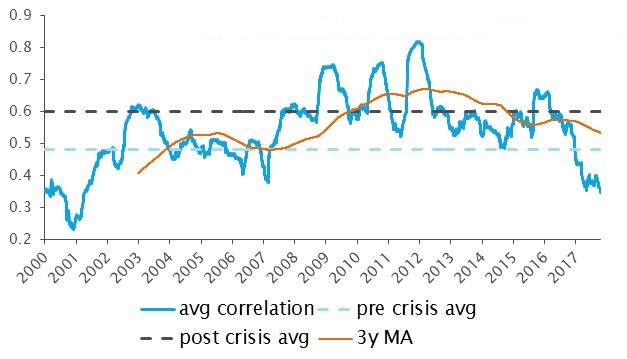

Nel 2017 abbiamo finora osservato una minore correlazione tra i titoli e una maggiore dispersione, che hanno entrambe creato numerose opportunità aggiuntive. La riduzione del bilancio e l’inasprimento della politica da parte della Fed, nonché l’imminente tapering della BCE dovrebbero continuare a migliorare il contesto.

Ci stiamo adoperando per sviluppare l’allocazione della nostra strategia incentrata sugli hedge fund, concentrandoci in particolare sulle nuove tecnologie, nello specifico l’apprendimento automatico quantitativo e, più in generale, su tutte le metodologie sistematiche, prendendo le distanze dalla tradizionale analisi dei dati su prezzi e fondamentali.

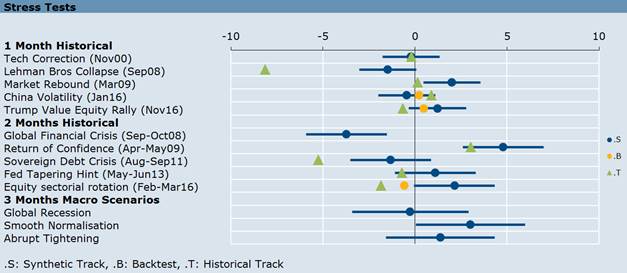

Alla fine del presente documento, illustreremo le nostre convinzioni sulla gestione dei rischi a cui è esposto il portafoglio e la necessità di un solido sistema di analisi quantitativa.