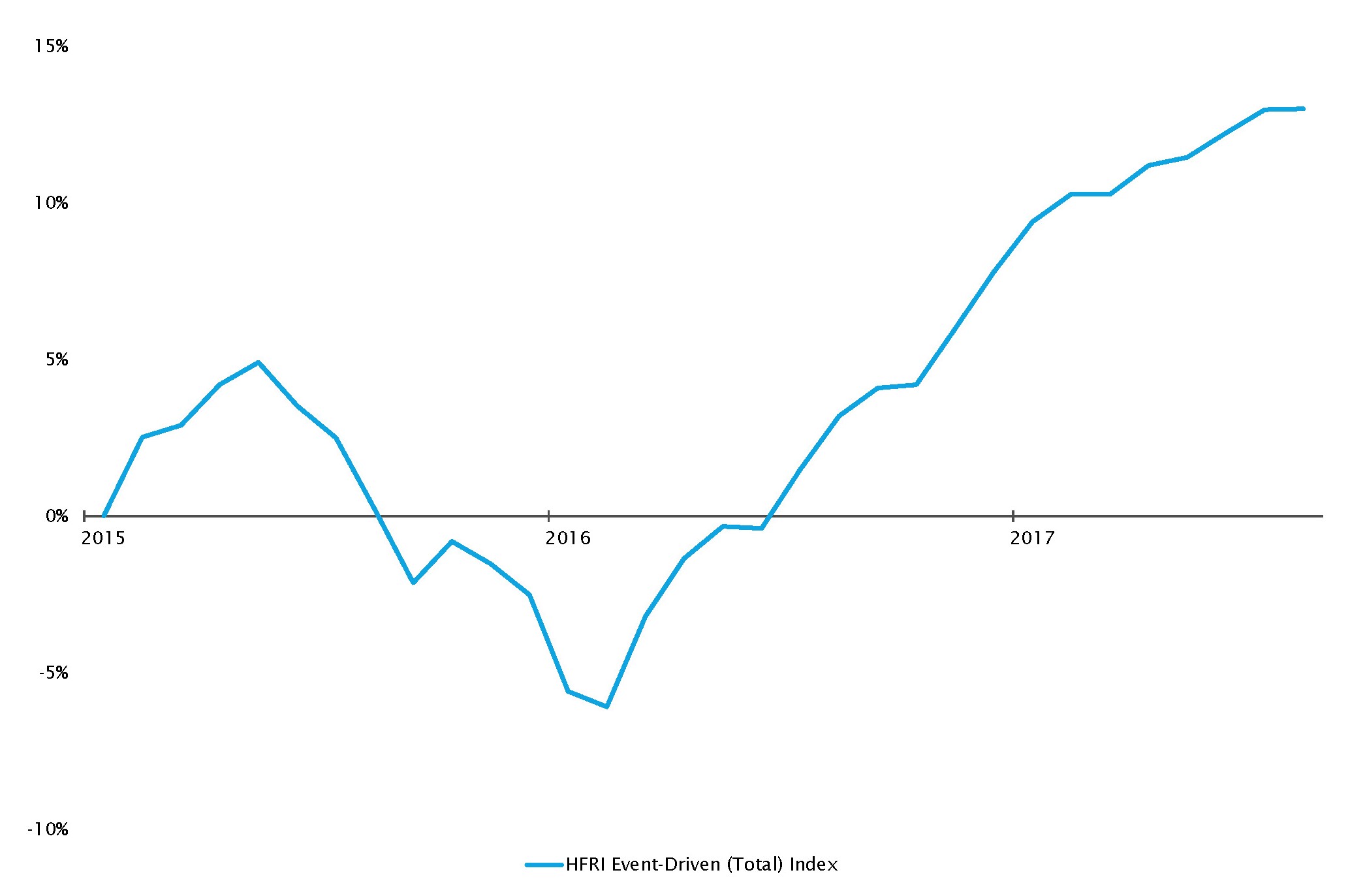

La période s’est caractérisée par de solides performances dans l’univers des hedge funds. Nous sommes particulièrement satisfaits de constater que notre penchant en faveur d’une allocation longue en actions a bénéficié du rebond des actions, sachant que les stratégies dédiées ont également été sources d’alpha. Les investisseurs se sont davantage concentrés sur des fondamentaux comme les bénéfices plutôt que sur l’environnement macroéconomique. Cette évolution de la dynamique par rapport aux années précédentes est la bienvenue, les marchés oscillant entre propension et aversion au risque au gré des interventions ou des déclarations des banques centrales.

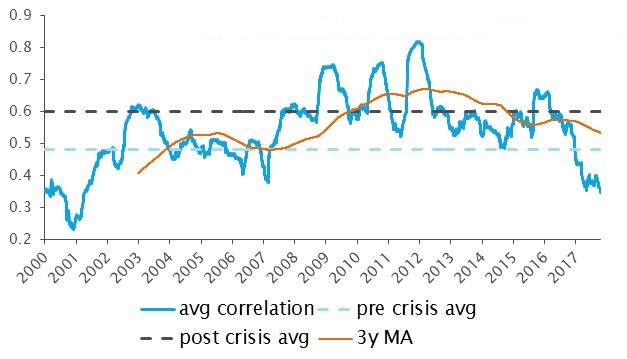

Jusqu’ici en 2017, nous observons une diminution de la corrélation entre actions et une dispersion accrue, apportant dans les deux cas une profusion d’opportunités supplémentaires. La réduction du bilan de la Fed, le durcissement de la politique monétaire et l’approche de la réduction des mesures de soutien de la BCE devraient permettre l’amélioration continue de l’environnement.

Nous travaillons au développement de notre allocation aux stratégies de hedge funds. Nous nous concentrons en particulier sur les nouvelles technologies, à savoir l’apprentissage quantitatif automatique et plus généralement les méthodologies systématiques, nous détournant de l’analyse classique des prix et des données fondamentales. La technologie n’en est qu’à ses débuts, mais elle devrait selon nous se développer rapidement.

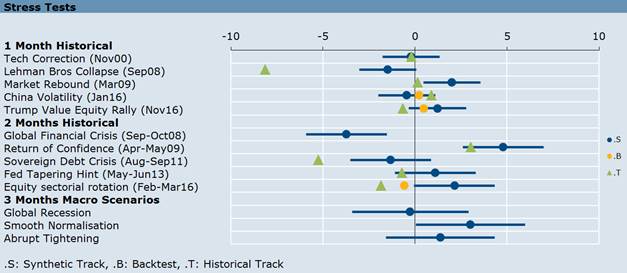

A la fin du présent document, nous évoquons nos convictions concernant la gestion du risque du portefeuille et le besoin d’un système robuste d’analyse quantitative.