Der Ausbruch der Finanzkrise sowie die darauffolgende erneute Rezession lösten einen Zerfall der Kreditqualität aus, da eine hohe Fremdfinanzierung und eine schwache Rentabilität unter großen sowie kleinen italienischen Unternehmen zu faulen Bankkrediten führten. Die Banken waren aufgrund dessen gezwungen, Verluste zu verbuchen, Dividenden zu kürzen und Kapital zu beschaffen. Ähnlich erging es aber auch Bankensystemen in anderen europäischen Ländern, vor allem in Südeuropa. Warum also fiel die Bankenkrise in Italien besonders schwer aus? Die Lage in Italien wurde durch die spezielle Struktur seines Systems zusätzlich verschlimmert. Über die Hälfte des Sektors besteht aus Genossenschaftsbanken und Sparkassen, die sehr stark an die Gemeinden gebunden sind, in denen sie agieren.

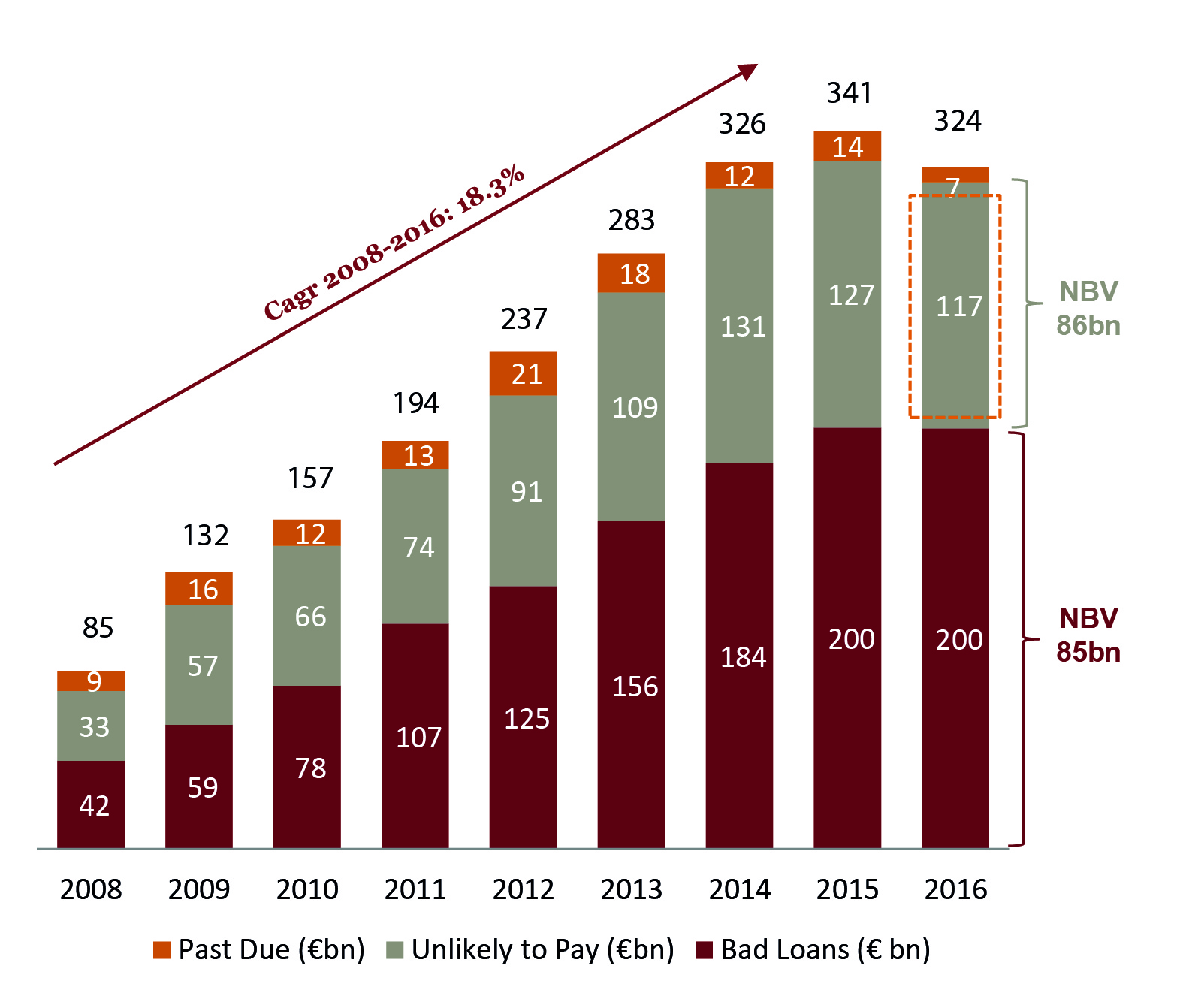

Die starke Verbindung zu Kunden, in Kombination mit mangelhaften Standards bei der Kreditvergabe, führte zu einem starken Anstieg von Krediten im Vorfeld der Finanzkrise. Die daraus entstandenen Verluste in diesen Portfolios wurden zusätzlich verstärkt durch übermäßige Bürokratie und ein schwaches und ineffizientes Justizsystem, welches es schwierig machte, Schulden einzutreiben oder die mit diesen Portfolios verbundenen Sicherheiten einzuziehen. Infolgedessen verschlechterte sich die Qualität der Kreditportfolios in Italien in besonderem Maße. So verdreifachte sich der Bestand notleidender Kredite im Land 2015 auf insgesamt ca. EUR 340 Mrd.

Die NPL-Krise erreichte im letzten Jahr ihren Höhepunkt, als die Befürchtungen zunahmen, dass die steigenden Verluste zu einer Serie von Bankausfällen führen könnten, darunter auch Monte dei Paschi di Siena (MPS) und eventuell sogar der Bankenriese UniCredit. Angesichts des sinkenden Vertrauens in den Sektor stieg der Liquiditätsdruck stark an: Die Einleger der schwächsten Banken ergriffen die Flucht, da sie befürchteten, im Fall einer Bankenpleite ihr Geld zu verlieren. Während einige Banken sich in Richtung Bankrott bewegten, stürzten die Aktienpreise auf Tiefststände.