La survenue de la crise financière et la récession à double creux qui en a résulté ont induit un effondrement de la qualité de crédit, l’endettement excessif et la faible rentabilité des entreprises et des PME italiennes mettant les prêts bancaires en péril. Le volume des créances douteuses a commencé à augmenter, forçant les banques à constater des pertes, à réduire leurs dividendes et à lever des capitaux. Cependant, ce phénomène n’a pas épargné les autres systèmes bancaires européens, notamment ceux d’Europe du Sud. Pourquoi donc la crise bancaire italienne a-t-elle été aussi profonde? La situation en Italie s’est trouvée exacerbée par la structure unique de son système bancaire. Plus de la moitié du secteur est constitué de banques mutualistes ou coopératives qui entretiennent des liens étroits avec les communautés locales dans lesquelles elles opèrent.

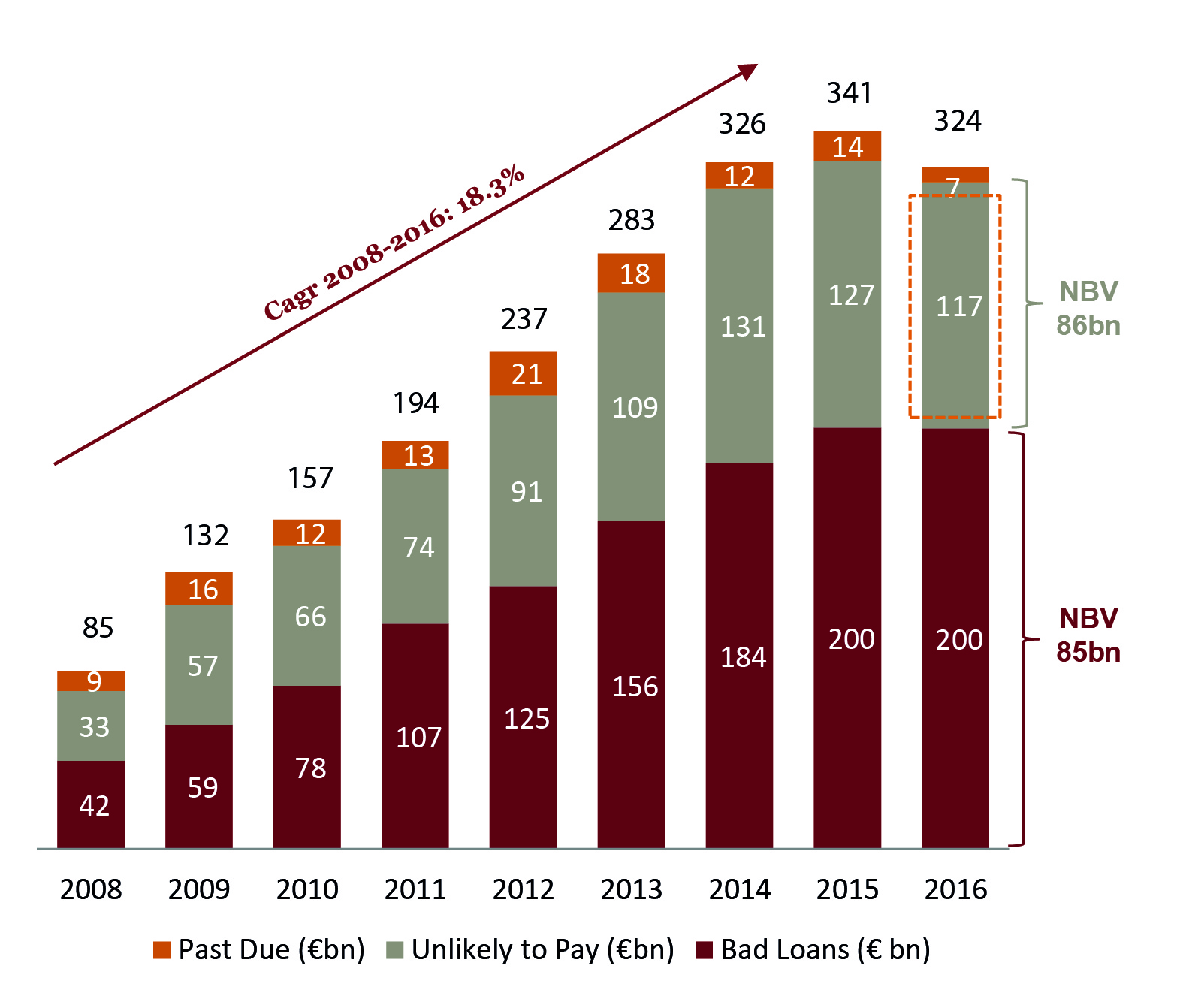

Cette relation de proximité avec la clientèle, alliée à un manque de rigueur dans l’analyse de crédit, a conduit à une forte augmentation des émissions de prêts avant la crise financière. Les pertes que ces portefeuilles ont subies par la suite ont été aggravées par une bureaucratie excessive et un système judiciaire déficient qui ont gêné le recouvrement des créances ou la saisie des garanties couvrant ces portefeuilles. Ainsi, la détérioration des portefeuilles de prêts s’est montrée particulièrement prononcée en Italie où le stock de créances douteuses a plus que triplé pour atteindre environ 340 milliards d’euros en 2015.

La crise des créances douteuses a atteint son paroxysme l’an dernier alors que les craintes s’intensifiaient de voir l’accumulation des pertes provoquer une série de faillites de banques comme Monte dei Paschi di Siena (MPS) voire même celle du poids lourd qu’est UniCredit. L’effondrement de la confiance envers le secteur a accru fortement la pression sur la liquidité des banques, les déposants fuyant les établissements les plus fragiles par crainte de perdre eux aussi leur argent si leur banque venait à faire faillite. Alors que plusieurs banques se retrouvaient au bord de l’insolvabilité, les établissements concernés ont vu le cours de leurs actions plonger à des niveaux extrêmement déprimés.