- 1. Weltwirtschaft – Unsicherheit über den Handel wird das Wachstum weiter belasten

- 2. USA – Nachlassende fiskalische Impulse bremsen die binnenwirtschaftliche Aktivität

- 3. USA – Schwäche in der Industrie

- 4. Zinsen – Deutsche Renditen rutschen wieder ins Minus, unter die japanischen

- 5. China – Das schwache Wachstum erfordert weitere Lockerungsmassnahmen

- 6. Mays letzte Tage

- 7. Rohstoffe – Öl fällt wegen des potenziell schwächeren Wachstums

- 8. Devisen – Japanischer Yen und Schweizer Franken wieder als Zufluchtswährungen gefragt

- 9. Aktien – Underperformance des europäischen Automobil- und Bankensektors

- 10. Politische Unsicherheiten verursachen Marktschwankungen

Weltwirtschaft – Unsicherheit über den Handel wird das Wachstum weiter belasten

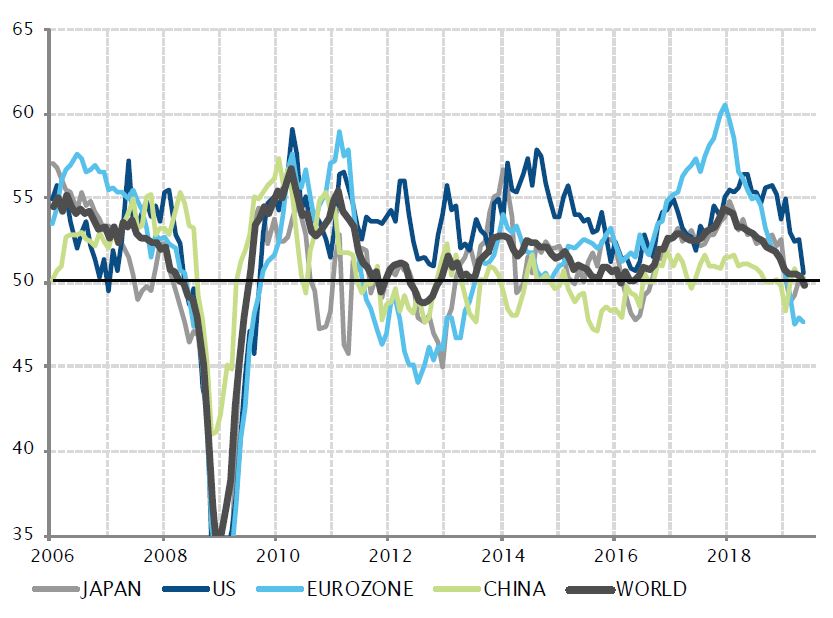

Der globale Wachstumstrend hat sich seit dem letzten Jahr abgeschwächt. Dies setzte sich im Mai weiter fort, sodass Besorgnis über die konjunkturellen Aussichten aufkam. In den Regionen, die im letzten Jahr die grösste Schwäche verzeichnet hatten – Europa, Japan und China – konnten sich die Konjunkturindizes für den Fertigungssektor nicht nennenswert von ihren niedrigen Niveaus erholen. In den USA gab dieser Indikator ebenfalls nach und bestätigte den jüngsten Trend der schwächeren Wachstumsdynamik in der grössten Volkswirtschaft der Welt. Dadurch fiel der globale Fertigungsindex unter die Wachstumsschwelle und deutete auf einen allgemeinen Mangel an Dynamik im zyklischen Teil der Wirtschaft hin.

Hauptursache für diese Situation sind die globalen Spannungen und die Unsicherheit über den Handel und die Zölle. Die Handelssanktionen und Zölle stören eingespielte globale Lieferketten, führen zu einem unerwarteten Anstieg der Faktorkosten in der Industrie und schaffen vor allem bedeutende Unsicherheit über das künftige Geschäftsumfeld. Damit belasten sie die Unternehmensinvestitionen und die industrielle Aktivität erheblich. Angesichts der jüngsten Eskalation der Spannungen zwischen den USA und China und der Möglichkeit von US-Zöllen auf mexikanische Exporte dürften die Gegenwinde für den Handel und das globale Wachstum so schnell nicht abflauen.

Die weltweit schwache Dynamik im Fertigungssektor hat auch die USA erfasst

Quellen: Factset, Markit, SYZ Asset Management. Stand: 10.06.2019

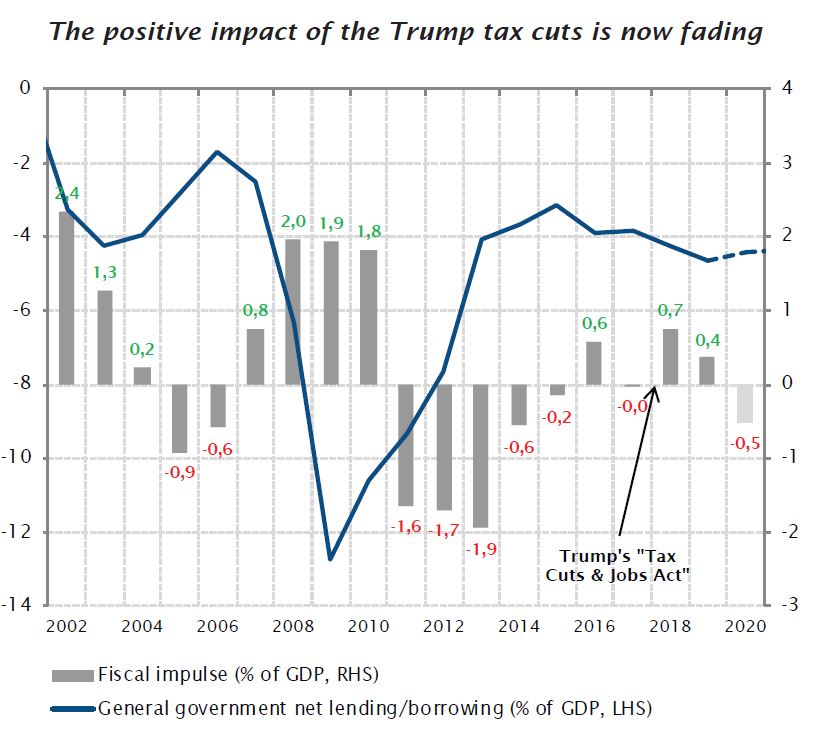

Der positive Effekt der Steuersenkungen Trumps lässt nach

Quellen: IWF, SYZ Asset Management Stand: 10.06.2019

USA – Nachlassende fiskalische Impulse bremsen die binnenwirtschaftliche Aktivität

Nach einem schwungvollen Jahr 2018 verlangsamte sich die US-Wirtschaft 2019. Der IWF, der im letzten Jahr noch von einem Wachstum von 2,9% im Jahr 2019 ausgegangen war, korrigierte seine Wachstumsprognose für das Jahr kürzlich auf 2,3% nach unten und senkte die Schätzung für 2020 auf 1,9%. Nach einem überraschend starken 1. Quartal deuten diverse «Echtzeit»-Indikatoren auf ein schwächeres 2. Quartal mit einem annualisierten BIP-Wachstum von 1% bis 1,5% hin. Externe Faktoren wie Zölle und Handelsunsicherheit wirkten sich zwar nachteilig aus, sind aber nicht alleine verantwortlich.

Die Fiskalpolitik im Inland belastet das Wachstum ebenfalls – genauer gesagt, der weniger positive Effekt im Vergleich zum letzten Jahr. Der Impuls durch Trumps «Tax Cuts and Jobs Act» hatte das BIP-Wachstum im letzten Jahr um etwa 0,7% steigen lassen und zu einem Wachstum über dem langfristigen Potenzial – rund 2% – beigetragen.

Der Effekt dieser Steuersenkungen lässt jedoch allmählich nach. In diesem Jahr dürfte er schätzungsweise noch 0,4% ausmachen, und sofern kein neues Gesetz beschlossen wird, könnte er das BIP-Wachstum im Jahr 2020 belasten, da sich der staatliche Haushaltssaldo bei etwa -4,5% des BIP stabilisiert.

Unabhängig von Zöllen und Handelsspannungen war eine Verlangsamung der US-Wirtschaft in diesem Jahr kaum zu vermeiden, und ohne weitere fiskalische Impulse und eine Ausweitung des Haushaltsdefizits wird sie kaum beschleunigen können.

USA – Schwäche in der Industrie

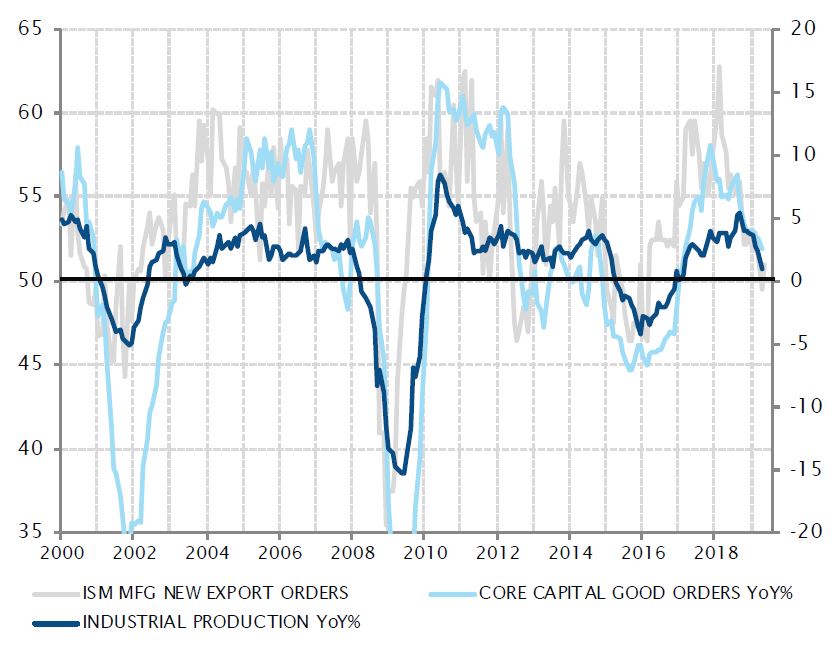

Eine Kombination aus externen Faktoren und internen Entwicklungen übte in diesem Jahr erheblichen Druck auf den industriellen Sektor der USA aus. Die Industrieproduktion ist seit Anfang des Jahres um 1,2% zurückgegangen und hat gegenüber dem Vorjahr kaum zugelegt.

Die Aktivität in diesem Sektor wurde durch mehrere Faktoren gedämpft. Aufgrund der Verlangsamung des globalen Wachstums, der Investitionen, des Konsums und des Handels ist das Wachstum der neuen Exportaufträge zum Erliegen gekommen. Nachdem die Kapazitätsauslastung in der Industrie im letzten Jahr auf ein Zyklushoch gestiegen war, resultierten die Nachwirkungen der durch die Steuersenkungen angetriebenen Investitionswelle des Jahres 2018 und die schwächere Nachfrage in einer Verlangsamung der Investitionen. Im Fertigungssektor werden praktisch keine neuen Arbeitsplätze mehr geschaffen.

Im Augenblick scheint sich die Schwäche auf den industriellen Sektor zu begrenzen, während die Indikatoren für den Dienstleistungssektor nach wie vor auf eine rege Aktivität hindeuten, die von der soliden Binnennachfrage gestützt wird. Je länger dieses «Luftloch» in der Industrie jedoch andauert, umso grösser wird die Gefahr, dass sich die Schwäche auf die gesamte US-Wirtschaft ausweitet, vor allem, wenn das Geschäftsklima und das Konsumentenvertrauen darunter leiden. In dieser Hinsicht wird die Entwicklung der Handelsgespräche zwischen den USA und China ein entscheidender Faktor für die Stimmung sein. Die US-Notenbank versucht unterdessen, die Zuversicht mit Andeutungen über die Möglichkeit einer geldpolitischen Lockerung zu stützen.

Die industrielle Aktivität verlangsamt sich aufgrund von externen und internen Belastungen

Quellen: Factset, SYZ Asset Management. Stand: 10.06.2019

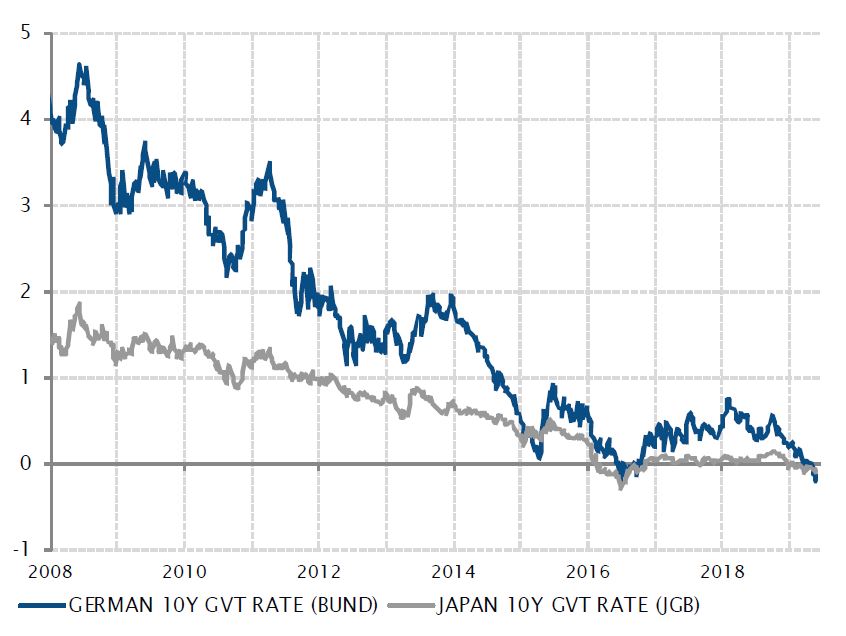

Die deutschen Renditen liegen wieder im negativen Bereich und sogar unter den japanischen

Quellen: Bloomberg, SYZ Asset Management. Stand: 31.05.2019

Zinsen – Deutsche Renditen rutschen wieder ins Minus, unter die japanischen

In den letzten zwei Jahrzehnten hat sich die europäische Wirtschaft strukturell an ein mit Japan vergleichbares Szenario angenähert. Die demografischen Trends, das schwache Wachstum, der verhaltene Preisdruck, die hohe Staatsverschuldung und die unorthodoxe Geldpolitik in Europa und Japan weisen erstaunliche Ähnlichkeiten auf. Zusammen erwirtschaften diese Regionen ein Viertel des globalen BIP.

Sowohl die EZB als auch die BoJ haben die kurzfristigen Leitzinsen 2016 in den negativen Bereich gesenkt. Im Jahr 2017 beschleunigte sich das Wirtschaftswachstum in der Eurozone jedoch. Dadurch kam Hoffnung auf, dass die Region die «Fluchtgeschwindigkeit» erreichen könnte, das heisst, ein ausreichend starkes Wachstum, um dem schleppenden Wachstumsmuster japanischen Stils zu entgehen. Dies hatte damals zur Folge, dass die Zinserwartungen vorübergehend stiegen, die EZB offen über eine geldpolitische Normalisierung sprach und die Renditen langfristiger Staatsanleihen wieder auf die Niveaus von 2015 anzogen. Im Gegenteil dazu verankerten die Interventionen der BoJ und die geringe Marge für eine Wiederbelebung der Inflation und des nominalen Wachstums die Renditen langfristiger Staatsanleihen in etwa bei 0%.

Seit dem letzten Jahr hat die Realität jedoch allmählich die Oberhand gewonnen, und die Euro-Renditen näherten sich wieder an ihre japanischen Pendants an, zusammen mit dem BIP-Wachstum, der Inflation und der Geldpolitik. Im Mai rutschte die Rendite der 10-jährigen deutschen Bundesanleihen wieder in den negativen Bereich – mit -0,20% sogar unter das Niveau der 10-jährigen japanischen Staatspapiere von -0,09%. Dies ist bisher nur zwei Mal passiert: nach der Ankündigung der quantitativen Lockerung durch die EZB im Jahr 2015 und auf dem Höhepunkt der globalen Wachstumsängste im Sommer 2016.

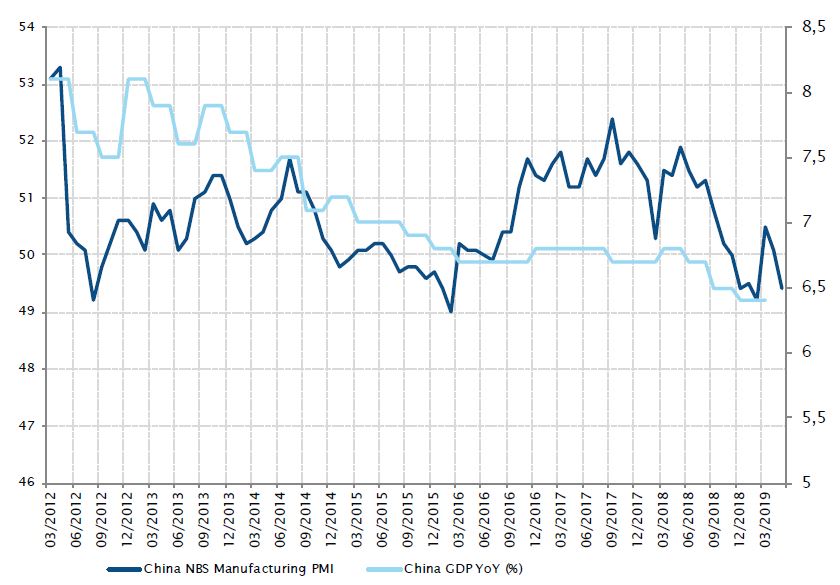

China – Das schwache Wachstum erfordert weitere Lockerungsmassnahmen

Der Einkaufsmanagerindex für den chinesischen Fertigungssektor fiel im Mai von 50,1 auf 49,4 Punkte und rutschte damit erneut in den Kontraktionsbereich ab. Die Verlangsamung war hauptsächlich auf die schwächere globale Nachfrage zurückzuführen, da die Neubestellungen und die neuen Exportaufträge zurückgingen. Dies war auch Ausdruck der grösseren Vorsicht der Unternehmen angesichts der zunehmenden Handelsspannungen.

Auch die harten Daten deuten nach der Erholung im ersten Quartal jetzt auf eine Verlangsamung des Wachstums hin. Die meisten Indikatoren – Sachinvestitionen, Industrieproduktion und Einzelhandelsumsätze – gaben nach und blieben in den letzten zwei Monaten hinter den Erwartungen zurück. Nur die Einzelhandelsumsätze erholten sich im Mai wieder. Dies war zum Teil auf Feiertage zurückzuführen.

Sofern die Handelsspannungen nicht bald nachlassen, könnten die chinesischen Behörden gezwungen sein, die Fiskal- und Geldpolitik weiter zu lockern, um das Wachstum zu stützen.

Der Einkaufsmanagerindex für den Fertigungssektor ist erneut in den Kontraktionsbereich abgerutscht

Quellen: Bloomberg, SYZ Asset Management. Stand: 14.06.2019

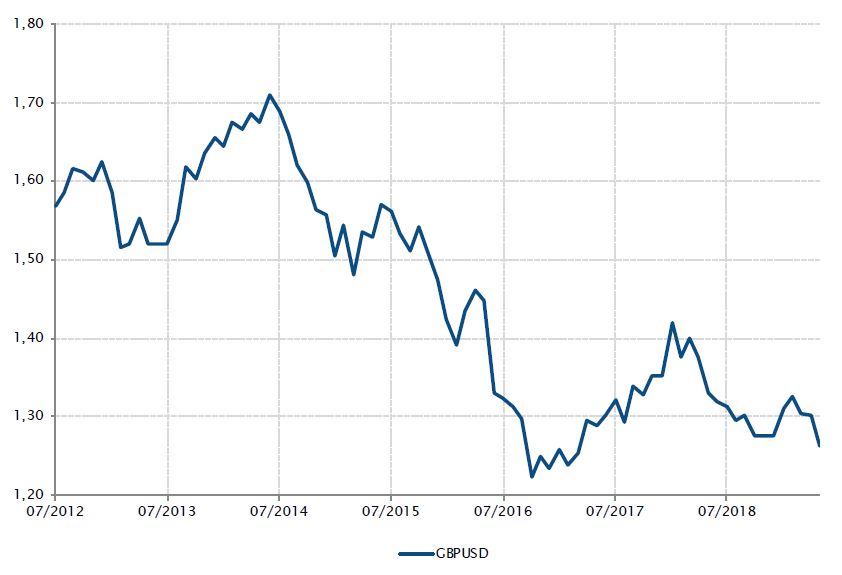

Mays letzte Tage

Quellen: Bloomberg, SYZ Asset Management. Stand: 31.05.2018

Mays letzte Tage

Im gar nicht so Vereinigten Königreich sind das politische Risiko und die Unsicherheit zurückgekehrt. Nach einem weiteren gescheiterten Versuch, das Brexit-Patt zu durchbrechen, beschloss die britische Premierministerin Theresa May in den letzten Maitagen, zurückzutreten. Die Wahrscheinlichkeit eines Brexit ohne Abkommen hat wieder zugenommen, da sie vermutlich durch einen glühenden Brexit-Verfechter abgelöst wird. Die Zeit läuft, und der Regierung bleiben nur noch sechs Monate, um eine Lösung zu finden.

Das britische Pfund litt am stärksten unter dieser Situation und rutschte von einem Höchstwert von 1,33 zum US-Dollar im März auf 1,26 ab. Damit rückte es bedenklich nahe an den Tiefstwert von 1,21 heran, auf den es in den Monaten nach dem Referendum von 2016 gefallen war. Trotz des robusten Wachstumshintergrunds, einer nicht so moderaten Zentralbank und der Verbesserung des Doppeldefizits wird das britische Pfund nach wie vor vom Brexit-Drama bestimmt.

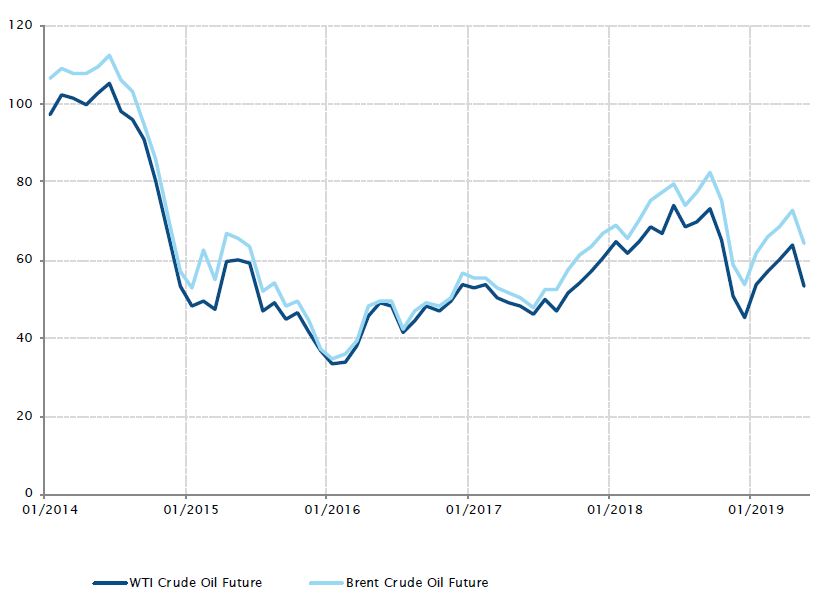

Rohstoffe – Öl fällt wegen des potenziell schwächeren Wachstums

Nach einer zügigen Rally in diesem Jahr beendete der Ölpreis im Mai erstmals wieder einen Monat im Minus.

Die zunehmenden Spannungen zwischen den USA und dem Iran und der starke Rückgang der iranischen Ölexporte – nach der Entscheidung der USA, die Ausnahmen nicht zu verlängern – konnten die Bedenken über das Wachstum der Weltwirtschaft nicht aufwiegen, die auf die Energiepreise drückten.

Nach enttäuschenden Konjunkturdaten trübte sich die Marktstimmung ein. Der globale Einkaufsmanagerindex für das verarbeitende Gewerbe gab weiter nach – da sich der Handelskonflikt zwischen den USA und China weiter zuspitzte. Zudem wurden in den USA hohe Öllagerbestände gemeldet, was den Rohölpreis ebenfalls belastete.

Vor diesem Hintergrund fielen die Preise für WTI- und Brent-Öl in diesem Monat um 16,3% bzw. 11,4%.

Der Ölpreis erlitt den ersten monatlichen Rückgang in diesem Jahr

Quellen: Bloomberg, SYZ Asset Management. Stand: 31.05.2019

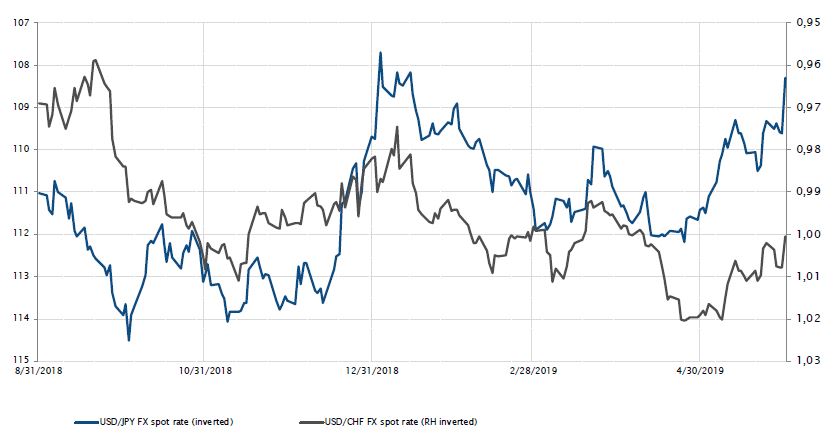

Entwicklung von USD/JPY und USD/CHF am Kassamarkt

Quellen: Bloomberg, SYZ Asset Management. Stand: 17.06.2019

Devisen – Japanischer Yen und Schweizer Franken wieder als Zufluchtswährungen gefragt

Der Aufwärtstrend risikoreicherer Anlagen, der Anfang 2019 begonnen hatte, kehrte sich um, da der Handelskrieg schlagartig wieder ins Rampenlicht rückte. Die meisten Aktienmärkte und alle Sektoren beendeten den Mai im Minus.

Die moderate Haltung der Zentralbanken trug indes zu einer von der Risikoaversion getragenen Rally von Staatsanleihen, Gold und Währungen wie dem Schweizer Franken und dem japanischen Yen bei. Diese Währungen gewannen ihren Status als sichere Häfen zurück und stiegen an den ziemlich ruhigen Devisenmärkten gegenüber dem US-Dollar um 1,8% bzw. 2,9%.

In einem Umfeld, in dem die Märkte jetzt Zinssenkungen in den USA vorwegnehmen und die Besorgnis über die Abschwächung des globalen Wachstums zu einer höheren Wahrscheinlichkeit einer möglichen Rezession führt, könnten Zufluchtswährungen weiter glänzen.

Aktien – Underperformance des europäischen Automobil- und Bankensektors

An den Aktienmärkten erwies sich der alte Spruch «Sell in May and go away» erneut als richtig, vor allem für die zyklischen Sektoren in Europa und zinssensitive Bereiche wie Automobile und Banken.

Der Stoxx Europe 600 Index beendete den Mai mit einem Minus von 5,7%, während die Automobilindustrie um 13,7% fiel und der Bankensektor um 11,6%.

Europäische Autos sind nicht immun gegenüber der erneuten Zuspitzung der Handelsspannungen. EUR 47 Mrd. der europäischen Exporte in die USA entfallen auf den europäischen Auto- und Autoteilesektor.

Europäische Banken standen ebenfalls unter Druck, da die Zinssätze in Europa gesenkt wurden und die Renditen der 10-jährigen deutschen Bundesanleihen und französischen OAT um 23 bzw. 16 Basispunkte fielen. Europäische Banken weisen generell eine positive Korrelation zu den Renditen von Bundesanleihen auf – wenn die Zinsen steigen, entwickeln sich Banken in der Regel besser als der breite Index, bei fallenden Zinssätzen schneiden sie schwächer ab.

Entwicklung der europäischen Sektoren Automobile und Komponenten, Banken und des Gesamtindex seit Jahresbeginn

Quellen: Bloomberg, SYZ Asset Management. Stand: 17.06.2019

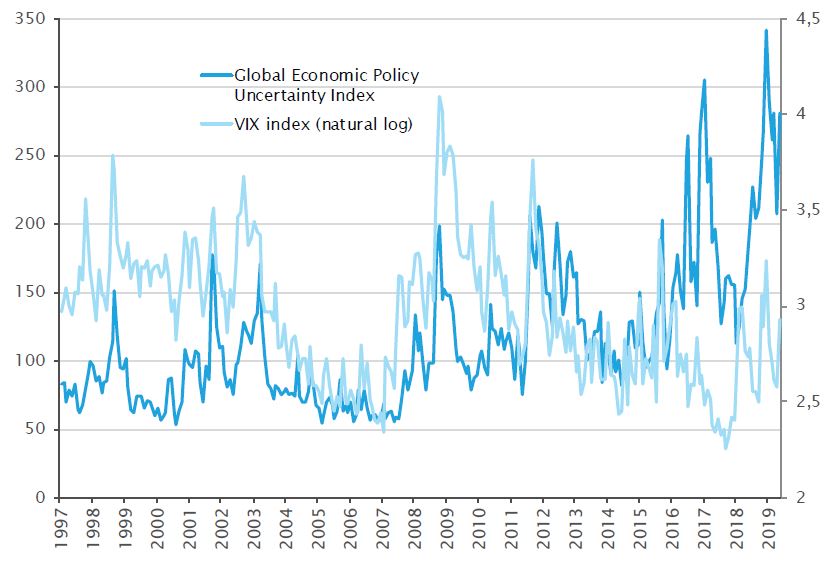

Politische Unsicherheiten verursachen Marktschwankungen

Quellen: Bloomberg, SYZ Asset Management. Stand: 31.05.2019

Politische Unsicherheiten verursachen Marktschwankungen

Trumps Tweet von Anfang Mai, mit der er die Anhebung der Handelszölle gegen China ankündigte, verschärfte die Besorgnis über das anhaltend schleppende Wachstum. Der Handelskrieg belastet die Stimmung. Auf die Wirtschaft könnte sich dies in Form von geringeren Investitionen, einem Rückgang der Produktion und einem schwächeren Konsum auswirken – insbesondere angesichts der derzeit trägen Dynamik. Bisher beschränkte sich der Konflikt im Wesentlichen auf die USA und China. In den kommenden Monaten werden die Vergeltungsmassnahmen jedoch wahrscheinlich auf andere Güter, Dienstleistungen oder geografische Regionen wie Europa und Japan ausgeweitet.

Die toxische Mischung aus Wachstumsenttäuschungen und Unsicherheit über den Handelskrieg führte zu einem Kursrutsch an den Aktienmärkten – der MSCI World fiel in Lokalwährungen um 6% und der VIX schnellte von 13 auf 19 Punkte nach oben. Die Situation erinnert an 2003, als die geopolitische Unsicherheit vor der Invasion im Irak die Aktienmärkte und die Renditen nach unten trieb.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.