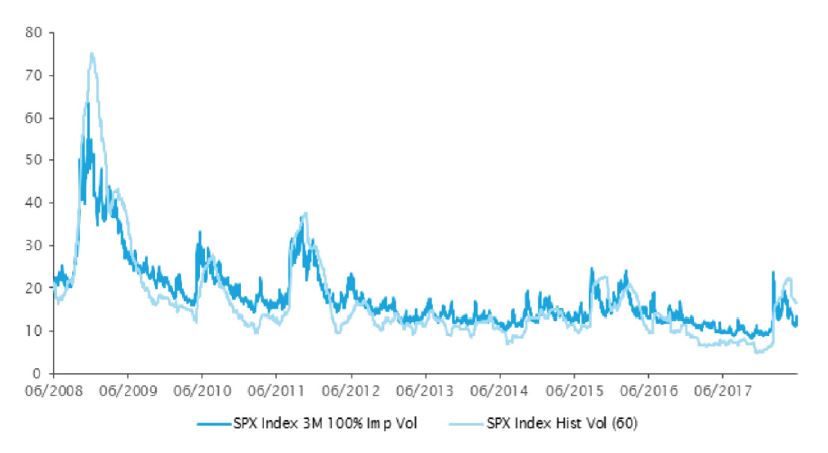

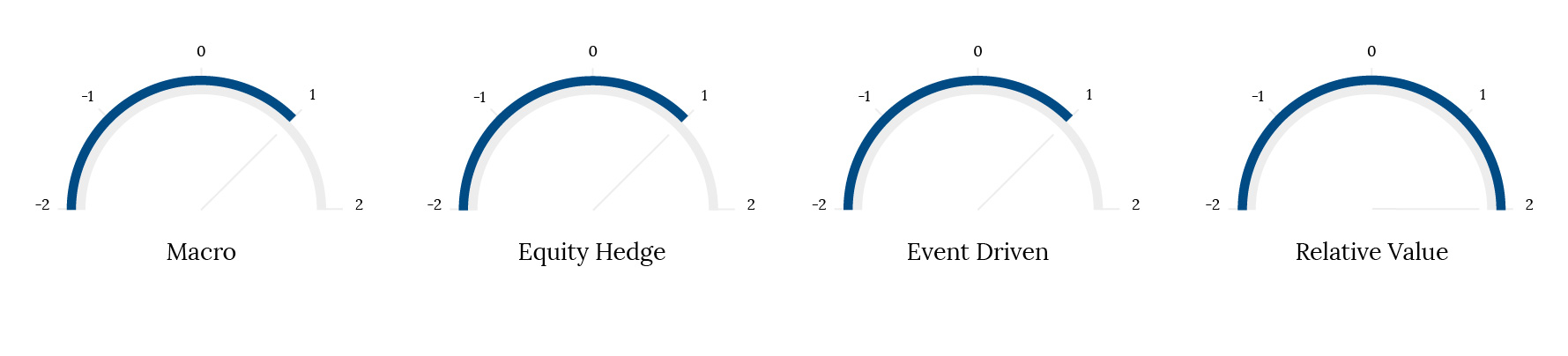

In den ersten vier Monaten dieses Jahres ist die Volatilität an den Aktienmarkt zurückgekehrt. Wir hatten mit einem Anstieg der im Vorjahr ungewöhnlich niedrigen Volatilität gerechnet. Die im Jahr 2017 erfolgte Erhöhung der Arbitrage-Allokation der Portfolios wirkte sich vor allem bei Fixed Income und Volatility Arbitrage positiv aus. Beide legten während des Markteinbruchs im Februar und März zu.

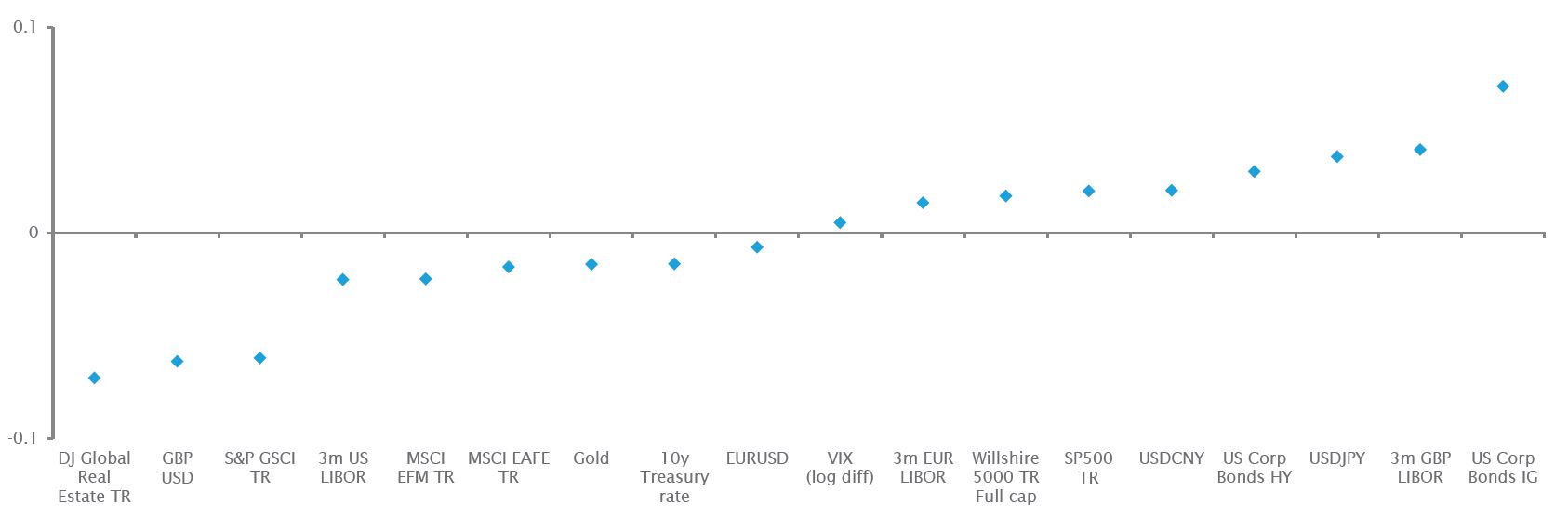

Der «Handelskrieg» zwischen China und den USA, die steigenden Zinsen in den USA und gewaltige Trendwenden haben zu erheblichen Unterschieden in der Wertentwicklung von Hedgefonds geführt.

Wir haben gesehen, dass einige Manager aufgrund der geringen Volatilität im Jahr 2017 mehr Risiken eingegangen sind (z. B. höhere Konzentration) und manche von ihnen durch in diesem Zeitraum aufgetretene idiosynkratische Faktoren in Mitleidenschaft gezogen wurden. Dennoch schlossen die meisten Hedgefonds diese Phase zwar etwas schwächer, aber je nach Index immer noch positiv ab.

Wir sind der Überzeugung, dass das aktuelle Umfeld günstig für Hedgefonds ist. Anlegern fällt es schwer, Kapital sinnvoll einzusetzen, aber diese Anlageklasse kann Erträge mit Absicherung gegen Abwärtsbewegungen bieten, was sich bei all den in den nächsten Jahren erwarteten Unwägbarkeiten als nützlich erweisen könnte. Wir erwarten, dass die Normalisierung fortgesetzt wird, aber die geldpolitische Straffung der US-Notenbank und die Drosselung der quantitativen Lockerung in Europa dürften dem Zinshandel zugutekommen und für mehr Chancen am Aktienmarkt sorgen. Dies wird auch dazu beitragen, dass Volatilität und Streuung weiterhin erhöht bleiben werden.

Am Ende dieses Insights können Sie unsere Ausführungen zu den Themen Blockchain und Kryptowährungen lesen.