Da Theresa May entschlossen ist, den gemeinsamen Markt zu verlassen, steht die Mitgliedschaft Grossbritanniens in der Europäischen Arzneimittel-Agentur in Zweifel. Vor Kurzem kündigte die Agentur an, dass sie ihren Hauptsitz von London nach Amsterdam verlegen werde. Die wichtigere Frage betrifft jedoch nach wie vor die potenziell katastrophalen Auswirkungen, die Grenzen und Zölle in dieser Branche auf die britischen Pharmaunternehmen haben würden, die derzeit Produkte im Wert von GBP 11 Mrd. in alle Länder der EU exportieren. Eine Störung dieses freien Handelsflusses könnte katastrophal sein.

Auf der anderen Seite des grossen Teichs giesst Donald Trump Öl ins Feuer und belastet die Stimmung zusätzlich mit der Behauptung, dass Pharmaunternehmen «mit Mord davon kommen», und Versprechungen, die Preise zu drücken. Aufgrund der Verflechtung der europäischen Gesundheitsunternehmen mit den USA machen sich die Kommentare Trumps auch diesseits des Atlantik bemerkbar und belasten diese Aktien.

Früher in diesem Jahr liess die Meldung über den Einstieg grosser Technologieunternehmen in diesem Bereich die Bewertungen des Gesundheitssektors um mehrere Milliarden fallen. Monatelange Spekulationen, dass Amazon seine disruptiven Instinkte dem Gesundheitssektor zuwenden könnte, belasteten die Aktienkurse in allen Teilsektoren der Branche, von Arzneimittelherstellern bis zu Versicherungsgesellschaften und Pharmacy Benefits Managern.

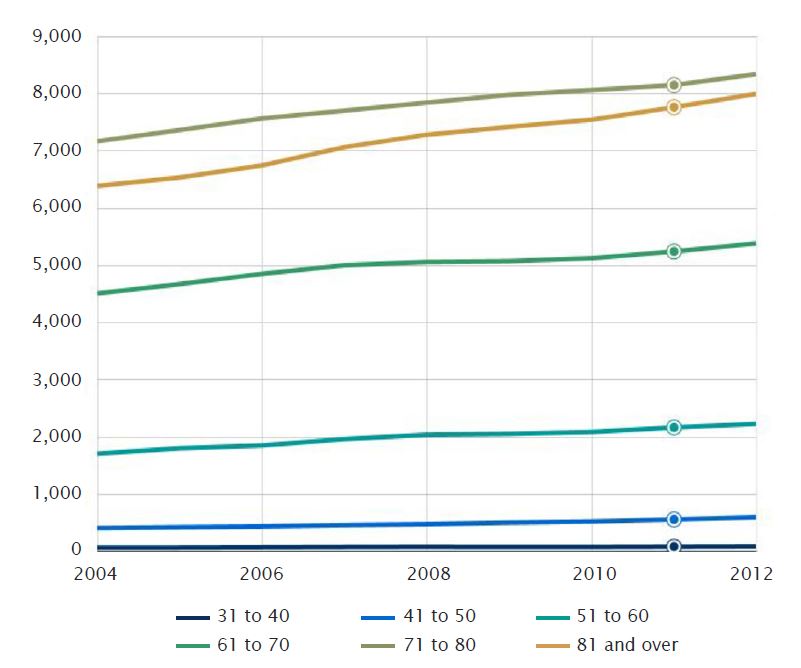

Trotz dieser Gegenwinde bietet der Gesundheitssektor jedoch nach wie vor Wachstumspotenzial. Dafür gibt es einen einfachen Grund: die demografische Entwicklung. In der EU wird sich der Anteil der Altersgruppe ab 80 zwischen 2016 und 2080 mehr als verdoppeln: von 5,4% auf 12,7%.

(Eurostat http://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=demo_pjangroup&lang=en)

Zudem schafft die negative Stimmung gegenüber der Branche attraktive Chancen für konträre Anleger wie uns, Qualitätsunternehmen zu attraktiven Bewertungen zu kaufen. Von der Protonentherapie bis zum Stoma zeige ich vier Sektoren auf, die sich der Herausforderung stellen, der alternden Bevölkerung der Welt eine nachhaltig bessere Lebensqualität zu verschaffen.