In der Vergangenheit wurden Risikoprämien von Hedgefonds und bankinternen Trading Desks als alternative Renditequellen zu Aktien und Obligationen genutzt. Erst nach dem Ende der Finanzkrise wurden liquide, transparente und kostengünstige Produkte entwickelt, die es Anlegern ermöglichen, mit Risikoprämienstrategien Renditen zu erzielen. Citi Research zufolge wird das in Risikoprämienstrategien investierte Vermögen bis zum Jahresende auf USD 2,1 Bio. steigen (2015: USD 265 Mrd.).

Prämienbasierte Strategien stellen eine kostengünstige Alternative zu Aktien und Obligationen dar und eignen sich daher für jedes Portfolio. Da sie sich jedoch von den traditionellen Anlageklassen unterscheiden, fragen sich viele Anleger, wie sie Prämien in ihrer Asset-Allokation einsetzen können und welche Schlüsselrollen die Strategie einnehmen kann. Die Anleger stellen sich vielleicht die Frage, ob jetzt – in einem Umfeld, das von niedriger Inflation, niedrigen Zinsen und sehr teuren Aktienmärkten geprägt ist – der richtige Zeitpunkt ist, in Prämien zu investieren. Umsichtige Anleger werden sich fragen, wie erfolgreich Prämienstrategien sein werden und welche Wirkung sie auf das Risiko/Rendite-Profil des Gesamtportfolios haben könnten, wenn beispielsweise die Konjunkturprogramme der Zentralbanken zurückgefahren werden.

Eine Kombination verschiedener Prämien kann besonders interessant sein, weil unterschiedliche Prämien in der Regel unter verschiedenen makroökonomischen Bedingungen eine positive Performance erzielen. Portfolios, die mehrere Prämien kombinieren, dürften sich während des gesamten Marktzyklus behaupten und bieten eine willkommene Diversifizierung gegenüber Aktien und Obligationen. Dies ist von besonderer Bedeutung in einer Zeit, in der die Bewertungen von Aktien und Obligationen überzogen sind und die Anleger mit Recht Möglichkeiten suchen, Kapital zu erhalten und stabile Renditen zu erwirtschaften, während sie zugleich insgesamt ihr Risikoprofil reduzieren.

In einem von Unsicherheit geprägten makroökonomischen Umfeld diversifizierte und stabile Renditequellen finden

Montag, 02/26/2018Was haben traditionelle wertorientierte Anleger und Kryptowährungshändler gemein? Ganz einfach: Sie versuchen, vom irrationalen Verhalten anderer Marktteilnehmer zu profitieren. Wertorientierte Anleger setzen auf günstig bewertete Unternehmen, die von anderen Anlegern übersehen werden. Händler von Kryptowährungen indessen profitieren von Herdeneffekten, die Marktteilnehmer trotz aussergewöhnlich hoher Renditen auf der Basis unsicherer Fundamentaldaten weiterhin zum Kaufen bewegen. Irrationalität ist an den Finanzmärkten nichts Neues. Bekannt und sogar wissenschaftlich dokumentiert ist auch, dass geduldige, disziplinierte Anleger Strategien einsetzen können, um diese Ineffizienzen auszunutzen und Gewinne zu erzielen. Diese Tatsache ist der Kern dessen, was heute als Investieren in Risikoprämien bekannt ist.

«Aktienprämien sind immun gegen Zinsveränderungen und Inflationsüberraschungen geblieben und haben zugleich attraktive, stabile Renditen erzielt. Aufgrund ihrer niedrigen Korrelation mit den Aktienmärkten stellen sie zugleich eine sicherere Alternative zu Aktien und Obligationen dar.

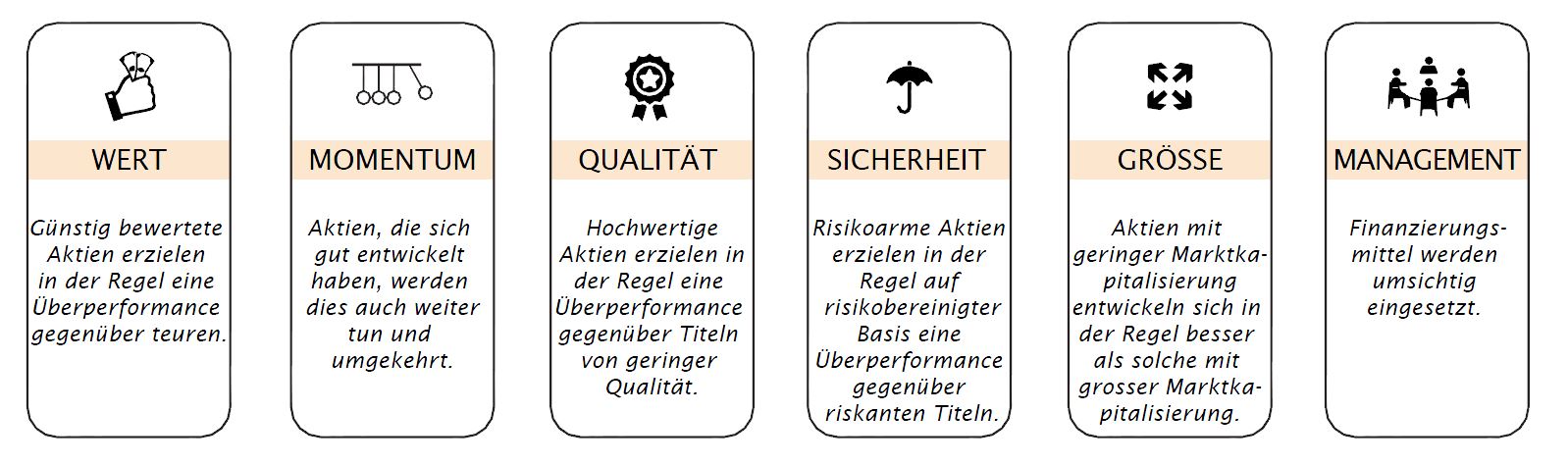

Die Welt der Aktienrisikoprämien

Wir werden uns auf die an den Aktienmärkten vorhandenen Prämien konzentrieren, wenngleich es sie in allen Anlageklassen gibt. Abhängig vom makroökonomischen Umfeld können Aktienprämien sehr unterschiedliche Verhaltensweisen zeigen, obwohl sie in ein und derselben Anlageklasse existieren. Wie wir sehen werden, kann die Kombination von Prämien in einem Portfolio eine Reihe von Vorteilen mit sich bringen.

Im Wesentlichen gibt es an den Aktienmärkten sechs Kategorien von Risikoprämien (siehe Abbildung 1). Das «Ernten» von Risikoprämien an den Aktienmärkten erfolgt durch Anwendung eines Long/Short-Ansatzes, der in einem geringen Nettoengagement in den Aktienmärkten resultiert. Wer beispielsweise die Anomalie der «Grösse» ausnutzen möchte, geht Long-Positionen in kleinen Unternehmen ein und verkauft Short-Positionen in Grossunternehmen. Sowohl wissenschaftliche als auch empirische Marktforschungsstudien haben gezeigt, dass sich mit dieser Strategie erhebliche Gewinne erzielen lassen, da die Aktien kleiner Unternehmen im Laufe der Zeit in der Regel bessere langfristige Renditen erzielen als die Aktien von grösseren Unternehmen. Trotz der Aussicht auf positive Renditen auf lange Sicht ist zu beachten, dass es Zeiträume gibt, in denen kleine Unternehmen stärker von den Marktbedingungen in Mitleidenschaft gezogen werden als Grossunternehmen – zum Beispiel während Rezessionen.

Ein weiteres Beispiel sind Risikoprämien, die durch Anlagen in Unternehmen mit sehr stabilen Erträgen «geerntet» werden können, die als «risikoarm» gelten und sich insbesondere in einer Rezession besser entwickeln als «riskantere» Unternehmen.

Anleger werden schnell feststellen, dass sie durch Kombination der mit «kleinen Unternehmen» und «risikoarmen Unternehmen» verbundenen Risikoprämien eine Strategie erhalten, mit der sich starke Renditen erwirtschaften lassen. Gleichzeitig werden ihre Portfolios dadurch robuster gegenüber Marktzyklen und können insbesondere marktverzerrende Ereignisse besser überstehen. So sollte die mit «kleinen Unternehmen» verbundene Risikoprämie in einem inflationären Umfeld Renditen erzielen, während die «risikoarme» Komponente darauf ausgerichtet ist, die Strategie in Rezessionen zu schützen.

Damit wollen wir lediglich veranschaulichen, wie zwei Prämien, die in unterschiedlichen Marktlagen eine positive Performance erzielen, durch Kombination ein stabileres Renditeprofil schaffen. Unseres Erachtens kann durch eine moderate Vergrösserung der Zahl von Risikoprämien ein deutlich besseres Ergebnis erzielt werden. Die Grundidee ist letztendlich, dass durch eine Kombination verschiedener Prämien ein Portfolio aufgebaut werden kann, das in jeder Marktlage mindestens ein paar funktionierende Performancemotoren aufweist. Natürlich entsteht durch die Kombination von Prämien Komplexität. Deshalb profitieren Multi-Prämien-Strategien in erheblichem Masse von der Disziplin und den Risikomanagementfähigkeiten von Computersystemen, die von quantitativen Marktexperten entwickelt und betreut werden.

Aktienprämien in der neuen Normalität

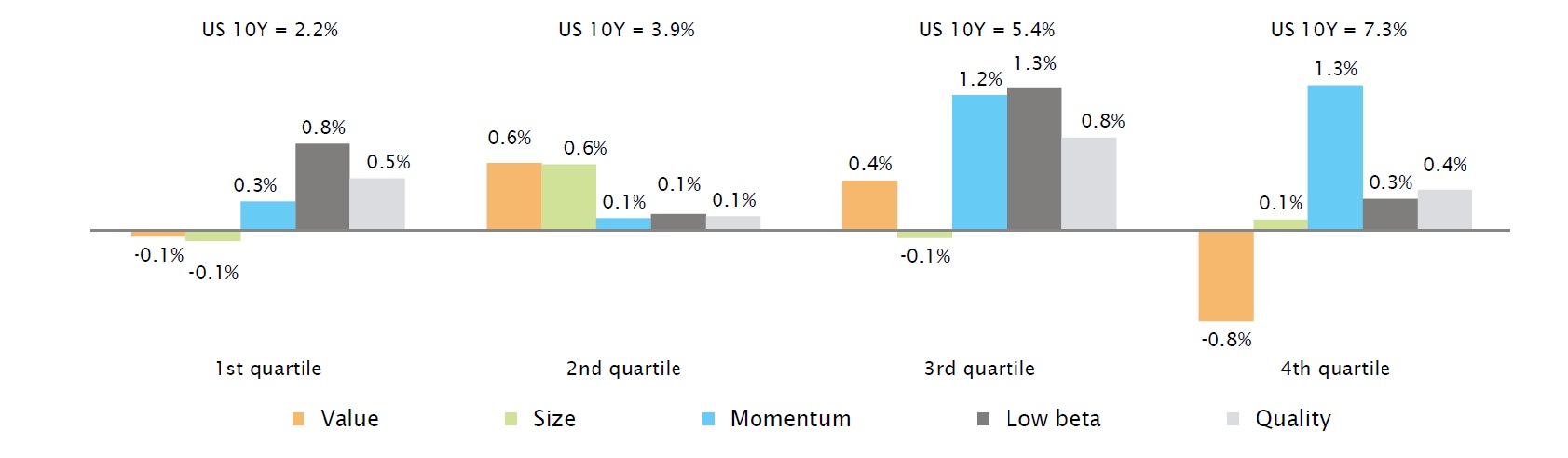

Im gegenwärtigen Umfeld besteht einer der grossen Vorteile von Aktienprämien darin, dass sie in einer Kombination Zinsanhebungen (oder starken Veränderungen im Allgemeinen) recht gut standhalten. Unseren Beobachtungen zufolge hat das Zinsniveau auf die meisten Prämien überhaupt keinen Einfluss. In Abbildung 2 ist dargestellt, dass nordamerikanische Aktienprämien in der Vergangenheit zumeist eine positive Performance erzielten, wenn der durchschnittliche 10-jährige Zinssatz hoch war (ganz rechts in der folgenden Abbildung). Ihre Performance war jedoch im Durchschnitt auch in Zeiträumen positiv, in denen die Zinsen niedrig waren (ganz links in der folgenden Abbildung).

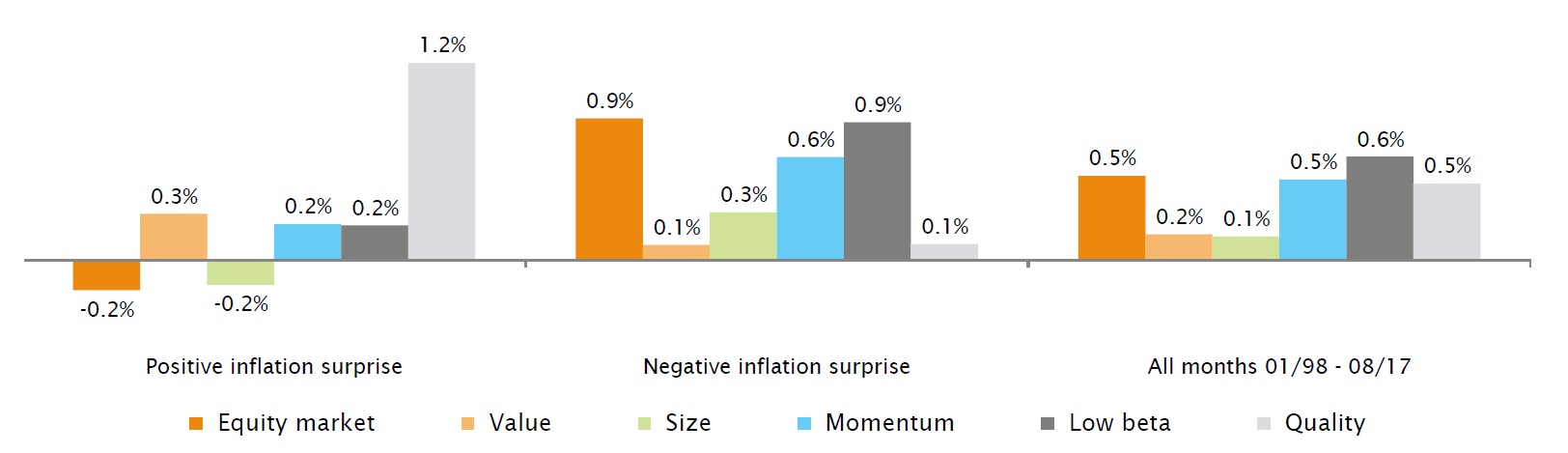

Die gleiche Robustheit ist in Bezug auf die Inflation festzustellen. Empirische Daten zeigen, dass die Inflation sich kaum auf die Aktienprämien auswirkt. In Abbildung 3 ist die monatliche Performance der wichtigsten nordamerikanischen Aktienprämien dargestellt, wenn die Inflation nach oben oder unten überraschte, wie im Citi Research Inflation Surprise Index erfasst.

Sowohl die Aktienmärkte als auch die Aktien kleiner Unternehmen (Grössenprämie) reagieren negativ, wenn die Inflation nach oben überrascht. Wenn die Inflation hingegen hinter den Erwartungen zurückbleibt, verzeichnen alle unsere Aktienprämien eine positive durchschnittliche monatliche Performance. Die Vorteile einer Kombination von Risikoprämien lassen sich ebenfalls an dieser Abbildung ablesen, da die mit «Qualität» verbundene Prämie sich am besten entwickelt, wenn die Inflation über Erwarten hoch ist, während die Prämie «Niedriges Beta» bei einer verhaltenen Inflation die beste Performance erzielt.

Schlussfolgerung

In einem Umfeld, in dem sich die Suche nach stabilen, diversifizierten Renditequellen als schwierig erweist, stellen Aktienprämien eine sehr attraktive Lösung dar. Historisch gesehen sind Aktienprämien immun gegen das Zinsniveau und Inflationsüberraschungen geblieben und lieferten zugleich attraktive, stabile Renditen. Nach unserer Analyse ist ihre hervorragende Performance in der Vergangenheit nicht auf abnormale makroökonomische Bedingungen zurückzuführen, sondern eher auf ihr Diversifizierungsvermögen. Dadurch können Portfolios mit einer soliden Performance und robustem Risikomanagement während des gesamten Marktzyklus aufgebaut werden. Da Risikoprämien eine geringe Korrelation mit den Aktienmärkten aufweisen, können sie in Zeiträumen mit hohen Kursverlusten eine sicherere Alternative zu Aktien und Obligationen bieten. Im gegenwärtigen Umfeld ist dies eine Anlagestrategie, welche die Aufmerksamkeit risikobewusster Anleger geweckt hat und dies sicher auch weiter tun wird.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.