Les primes de risque sont traditionnellement utilisées par les hedge funds et les desks de trading pour compte propre des banques comme des sources de performance autres que les actions et les obligations. Le développement de produits liquides, transparents et rentables visant à générer des rendements pour les investisseurs grâce aux primes de risque ne remonte qu’à la fin de la crise financière. D’après Citi Research, les actifs investis dans les stratégies de primes de risque devraient s’établir à 2 100 milliards de dollars d’ici la fin de l’année alors qu’ils s’élevaient à 265 milliards de dollars en 2015.

Ces stratégies offrent une solution de remplacement rentable aux actions et aux obligations et pourraient donc gagner leur place dans tous les portefeuilles. Toutefois, de nombreux investisseurs se demandent comment intégrer les primes de risque dans leur allocation d’actifs globale et le rôle que peuvent jouer ces stratégies qui divergent des classes d’actifs traditionnelles. Certains investisseurs se demanderont peut-être si les conditions sont propices à des placements dans les primes de risque compte tenu de la faiblesse de l’inflation et des taux d’intérêt ainsi que des valorisations très élevées sur les marchés actions. Les investisseurs raisonnables s’interrogeront sur les performances futures des primes et sur l’impact qu’elles pourraient avoir sur le profil risque/rendement de l’ensemble de leur portefeuille en cas, par exemple, de suppression des programmes de relance des banques centrales.

Il peut s’avérer très intéressant d’associer des primes de risque distinctes afin de tirer parti des différents environnements macroéconomiques. Les portefeuilles comportant plusieurs types de primes de risque peuvent enregistrer des performances positives dans tous les cycles de marché et offrent une diversification qui ne se limite pas aux actions et aux obligations. Ce dernier point est d’autant plus important dans le contexte actuel caractérisé par le niveau élevé des valorisations des actions et des obligations et, par conséquent, par des investisseurs désireux de préserver leur capital et de générer des rendements stables tout en réduisant leur profil de risque global.

Trouver des sources de rendement diversifiées et stables dans un environnement macroéconomique incertain

Lundi, 02/26/2018Qu’est-ce que les investisseurs « value » traditionnels et les traders de crypto-monnaies ont en commun? Les uns comme les autres essaient tout simplement de tirer parti de l’irrationalité des autres acteurs du marché. Les investisseurs «value» recherchent des titres bon marché délaissés par les autres investisseurs, tandis que les traders de crypto-monnaies profitent de l’effet d’entraînement qui pousse les acteurs du marché à continuer d’acheter malgré des rendements exceptionnellement élevés reposant sur des fondamentaux incertains. L’irrationalité n’est pas nouvelle sur les marchés financiers. Il existe d’ailleurs des stratégies bien connues et même avérées permettant aux investisseurs patients et disciplinés de tirer profit des inefficiences du marché. C’est sur ce constat que repose essentiellement ce que l’on appelle aujourd’hui la «stratégie de primes de risque».

«Les primes de risque actions n’ont pas été affectées par les fluctuations des taux d’intérêt et les évolutions inattendues de l’inflation. Elles ont même généré des rendements stables et attrayants. En outre, grâce à leur faible corrélation avec les marchés actions, elles offrent une alternative plus sûre aux actions et aux obligations.»

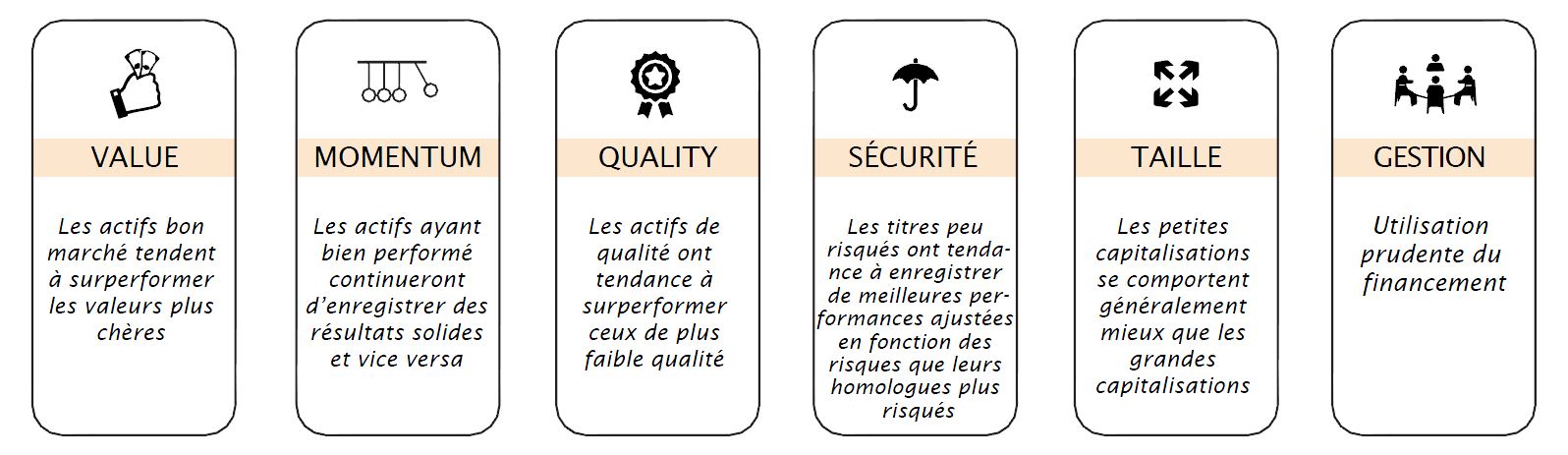

L’univers des primes de risque actions

Toutes les classes d’actifs comportent des primes de risque, mais nous nous concentrerons ici sur les marchés actions. Bien que les primes de risque actions appartiennent à la même classe d’actifs, elles peuvent suivre des évolutions très différentes en fonction de l’environnement macroéconomique. Comme nous le verrons, la combinaison de ces primes dans un portefeuille peut offrir de nombreux avantages.

Les marchés actions comportent principalement six types de primes de risque (voir Figure 1). Afin de capter les primes de risque des marchés actions, les investisseurs ont recours à une approche long-short qui se traduit par une faible exposition nette aux actions. Ils peuvent notamment exploiter les anomalies liées à la taille en prenant des positions long sur de petites entreprises et en vendant leurs positions short sur de grandes entreprises. Les recherches académiques et empiriques démontrent que cette stratégie offre des avantages significatifs, car les actions des petites entreprises tendent à générer de meilleures performances à long terme que les actions d’entreprises plus grandes. Cependant, malgré ces performances positives à long terme, les petites capitalisations sont susceptibles de souffrir plus que leurs homologues de plus grande taille pendant certaines périodes, notamment lors de récessions économiques.

Afin de tirer parti des primes de risque, les investisseurs peuvent également investir dans des sociétés affichant un chiffre d’affaires particulièrement stable, considérées comme à faible risque et ayant tendance à surperformer les entreprises plus risquées, en particulier en cas de récession.

En associant les primes de risque issues des placements dans les petites entreprises et celles liées aux valeurs à faible risque, les investisseurs remarqueront rapidement qu’ils peuvent créer une stratégie leur permettant de générer des rendements élevés au fil du temps tout en renforçant la résilience de leur portefeuille aux cycles de marché, en particulier en périodes de bouleversements. En effet, les primes liées aux petites entreprises génèrent des rendements dans des environnements inflationnistes alors que celles relatives aux valeurs à faible risque offrent une protection à la stratégie en périodes de récession.

Ce n’est là qu’un exemple de la manière dont deux types de primes enregistrant de bonnes performances dans des environnements de marché différents peuvent, une fois combinés, offrir un profil de rendement plus stable. Nous estimons qu’il est possible d’obtenir des résultats largement supérieurs en augmentant légèrement le nombre de primes de risque utilisées. La combinaison des primes offre surtout l’avantage d’offrir plusieurs moteurs de performance dans chaque environnement de marché. Toutefois, l’association de primes de risque se révèle également complexe. Par conséquent, ces stratégies s’appuient fortement sur la discipline intrinsèque et les capacités en matière de gestion des risques de systèmes informatiques conçus et gérés par des experts de l’analyse quantitative.

Les primes de risques actions sont la nouvelle norme

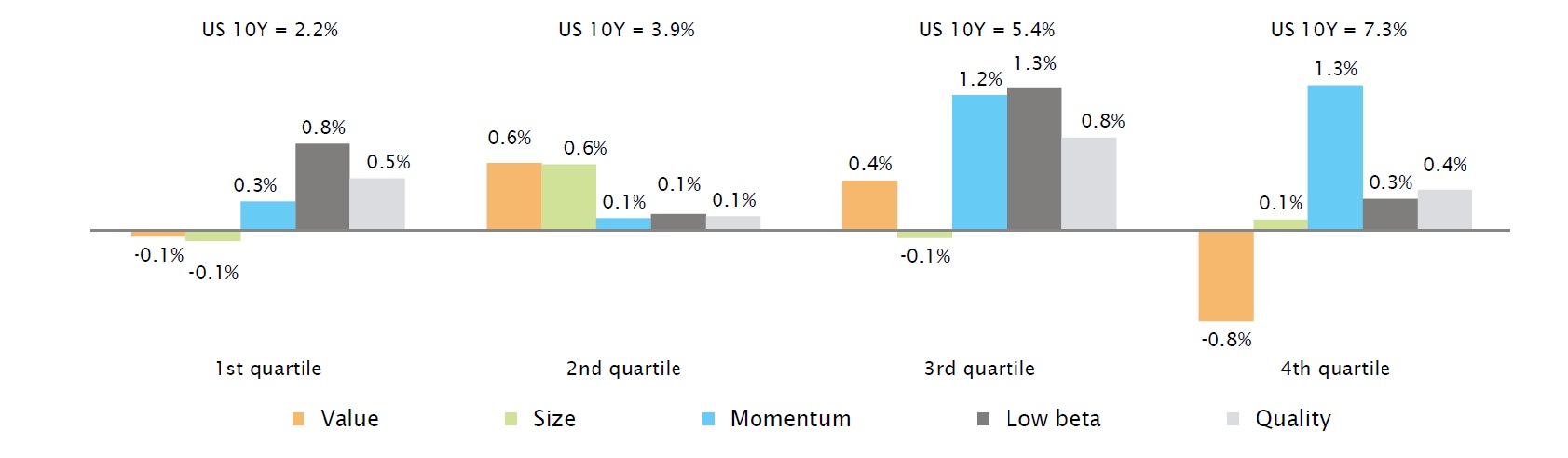

Dans le contexte actuel, la combinaison de plusieurs primes de risque actions offre l’avantage non négligeable de présenter une très faible sensibilité aux hausses de taux d’intérêt (et aux fortes évolutions de manière générale). La plupart des primes ne sont en effet pas affectées par les niveaux des taux d’intérêt. La Figure 2 révèle que la majeure partie des performances historiques des primes de risque des actions nord-américaines étaient en hausse lorsque le niveau moyen des taux d’intérêt à 10 ans était aussi en hausse (à droite du graphique ci-dessous). Mais ces performances s’avéraient également positives lorsque les taux étaient faibles (à gauche du graphique ci-dessous).

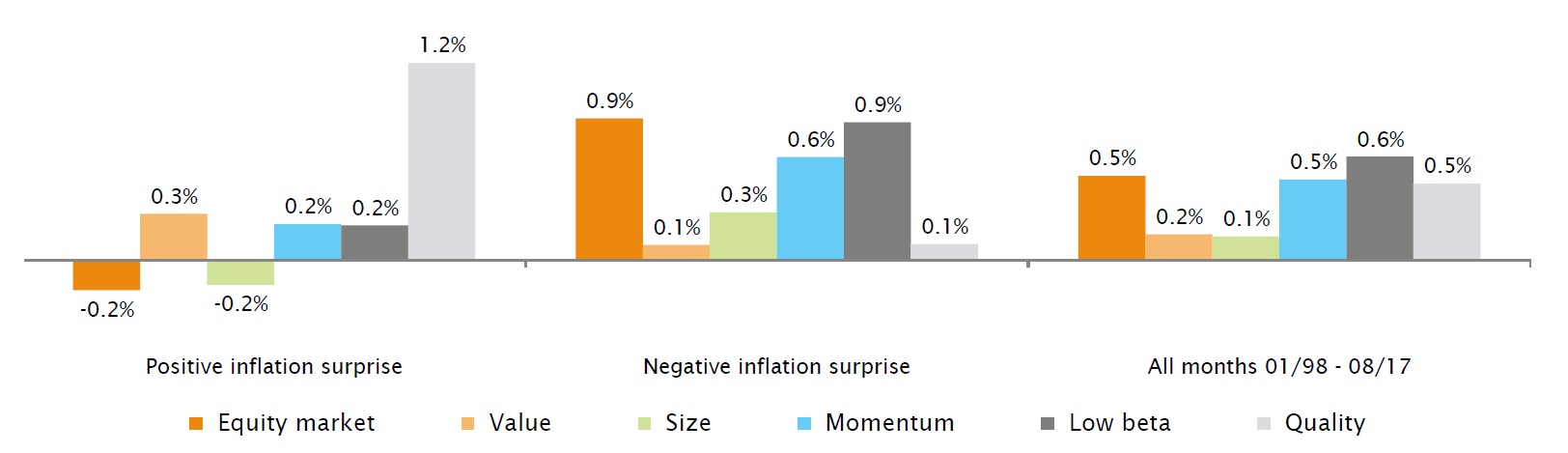

Les primes de risque affichent la même solidité face aux variations de l’inflation. Les données empiriques montrent que l’inflation a peu d’effets sur les primes de risque actions. La Figure 3 indique la performance mensuelle des principales primes de risque des actions nord-américaines lors de hausses ou de baisses inattendues de l’inflation, mesurées par l’indice Citi Research Inflation Surprise.

Les marchés actions et les petites capitalisations (primes liées à la taille des entreprises) pâtissent des hausses inattendues de l’inflation. En revanche, nous avons constaté que toutes nos primes de risque actions affichent une performance mensuelle moyenne positive lorsque l’inflation est inférieure aux attentes. Les avantages d’une allocation associant différentes primes de risque sont également visibles dans ce graphique. En effet, les primes axées sur la qualité se comportent mieux lorsque l’inflation est particulièrement élevée, tandis que les primes liées à un bêta faible enregistrent de meilleures performances en cas d’inflation atone.

Conclusion

Compte tenu des difficultés actuelles à trouver des sources de rendement stables et diversifiées, les primes de risque actions constituent une solution très intéressante. Elles ne sont généralement pas affectées par les fluctuations des taux d’intérêt et les évolutions inattendues de l’inflation, et génèrent des rendements stables et attrayants. D’après notre analyse, leurs performances passées exceptionnelles ne sont pas dues à l’environnement macroéconomique inhabituel, mais à leur rôle de diversification qui permet de construire des portefeuilles affichant des performances et une gestion du risque solides tout au long des cycles de marché. De plus, grâce à leur faible corrélation avec les marchés actions, elles constituent une solution de remplacement aux actions et aux obligations plus sûre en périodes de baisses importantes des actions. Dans le contexte actuel, cette stratégie d’investissement attire l’attention des investisseurs conscients des risques et cet intérêt devrait se poursuivre.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.