I premi di rischio sono stati tradizionalmente impiegati dagli hedge fund e dai trading desk proprietari delle banche come fonti di rendimenti alternative alle azioni e obbligazioni. Soltanto al termine della crisi finanziaria sono stati sviluppati dei prodotti liquidi, trasparenti ed efficienti a livello di costi, volti a offrire rendimenti sui premi di rischio agli investitori. Secondo Citi Research, si prevede che, entro la fine dell’anno, gli attivi investiti in strategie basate sui premi di rischio crescano fino a raggiungere USD 2,1 mila miliardi, rispetto a USD 265 miliardi del 2015.

Le suddette strategie si prefigurano come un’alternativa economica alle azioni e obbligazioni, trovando pertanto posto in qualsiasi portafoglio. Tuttavia, in ragione della loro differenza rispetto alle tradizionali classi di attivi, molti investitori sono in dubbio su come utilizzare i premi nella loro asset allocation globale e sui ruoli chiave che la strategia può ricoprire. Gli investitori potrebbero chiedersi se è il momento giusto per investire nei premi in un contesto segnato da una bassa inflazione e ridotti tassi d’interesse, nonché da mercati azionari molto costosi. Un investitore accorto si porrà le seguenti domande: come si comporteranno i premi e quale sarà il loro impatto sul profilo di rischio/rendimento complessivo del portafoglio quando, ad esempio, verranno interrotti i programmi di stimolo attuati dalle banche centrali?

Optare per una combinazione di premi può rivelarsi una strategia molto interessante, poiché premi diversi tendono a performare in differenti contesti macroeconomici. I portafogli che riuniscono molteplici premi possono presumibilmente performare per l’intera durata dei cicli di mercato e offrire una gradita diversificazione rispetto sia alle azioni che alle obbligazioni. Questo punto è di particolare rilevanza in un periodo in cui azioni e obbligazioni presentano, nella maggior parte dei casi, valutazioni elevate, con gli investitori giustamente alla ricerca di metodi per preservare il capitale e generare un rendimento stabile riducendo, al contempo, il profilo di rischio globale.

Trovare una fonte di rendimenti stabile e diversificata in un contesto macroeconomico incerto

Lunedì, 02/26/2018Cos’hanno in comune gli investitori value tradizionali e i trader in criptovaluta? Semplice, cercano di trarre vantaggio dall’irrazionalità degli altri operatori del mercato. Gli investitori value sfruttano le aziende con basse valutazioni e trascurate dal resto del mercato, mentre i trader di criptovalute beneficiano degli effetti gregge che spingono gli operatori ad acquistare sempre di più nonostante rendimenti straordinariamente elevati basati su fondamentali incerti. Assumere un comportamento irrazionale sui mercati finanziari non è una novità. Anzi, è risaputo e persino documentato a livello accademico che degli investitori pazienti e disciplinati possono adottare strategie per trarre vantaggio da queste inefficienze e conseguire un profitto. Questo è il presupposto del fenomeno oggi conosciuto come investimento basato sui premi di rischio.

“I premi azionari hanno superato indenni le oscillazioni dei tassi d’interesse e le sorprese inflazionistiche offrendo, al contempo, rendimenti stabili e interessanti. Inoltre, grazie a una bassa correlazione con i mercati azionari, possono prefigurarsi come un’alternativa più sicura rispetto ad azioni e obbligazioni.

Il mondo dei premi di rischio azionario

Per quanto esistano premi in tutte le classi di attivi, ci concentreremo su quelli presenti nei mercati azionari. Pur appartenendo alla medesima classe di attivi, i premi azionari possono assumere una gamma di comportamenti molto eterogenei in base al contesto macroeconomico. Inoltre, come vedremo in seguito, la loro combinazione in un portafoglio può offrire numerosi vantaggi sostanziali.

Nei mercati azionari sono presenti essenzialmente 6 principali premi di rischio (si veda la Figura 1). Per “raccogliere” i premi di rischio sui mercati azionari occorre adottare un approccio long-short che si traduce in una limitata esposizione netta a tali mercati. Ad esempio, per sfruttare l’anomalia associata alle “dimensioni” è necessario aprire “posizioni long” nelle piccole società liquidando “posizioni short” in quelle grandi. Le ricerche di mercato, sia accademiche che empiriche, hanno dimostrato che questa strategia consente di conseguire profitti elevati poiché, nel tempo, i titoli delle piccole società tendono globalmente a produrre migliori rendimenti sul lungo termine rispetto alle controparti di maggiori dimensioni. Tuttavia, è importante tenere a mente che, sebbene sul lungo termine è lecito attendersi rendimenti positivi, vi sono periodi in cui le società di piccole dimensioni potrebbero soffrire di più rispetto a quelle grandi, come durante le recessioni economiche.

Un altro esempio è rappresentato dai premi di rischio scaturiti da un investimento in aziende con ricavi molto stabili, cosiddette a “basso rischio”, che tendono a sovraperformare le controparti “più rischiose”, in particolare durante le recessioni.

Un investitore potrebbe rapidamente accorgersi che, combinando i premi di rischio associati a “società di piccole dimensioni” con quelli “a basso rischio”, può creare una strategia in grado di generare solidi rendimenti nel tempo e rendere il portafoglio più resistente ai cicli di mercato, soprattutto in caso di turbolenze. Infatti, i premi associati alle “dimensioni ridotte” dovrebbero generare rendimenti in contesti inflazionistici, mentre la componente “a basso rischio” funge da protezione per la strategia durante le recessioni.

Questo è solo un esempio di come due premi che si comportano bene in scenari di mercato differenti possono, se combinati, generare un profilo di rendimento più stabile. Riteniamo che ampliando moderatamente il numero di premi di rischio sia possibile ottenere un risultato molto più soddisfacente. In definitiva, l’idea di fondo è che, combinando i premi, è possibile costruire un portafoglio con almeno un paio di motori di performance che funzionano in ogni scenario di mercato. È opportuno osservare che la combinazione di premi potrebbe causare complessità; pertanto, le strategie basate su più premi traggono ampio beneficio dalle competenze di gestione del rischio e disciplina proprie dei sistemi informatici sviluppati e amministrati da esperti quantitativi del mercato.

I premi azionari nel contesto di nuova normalità

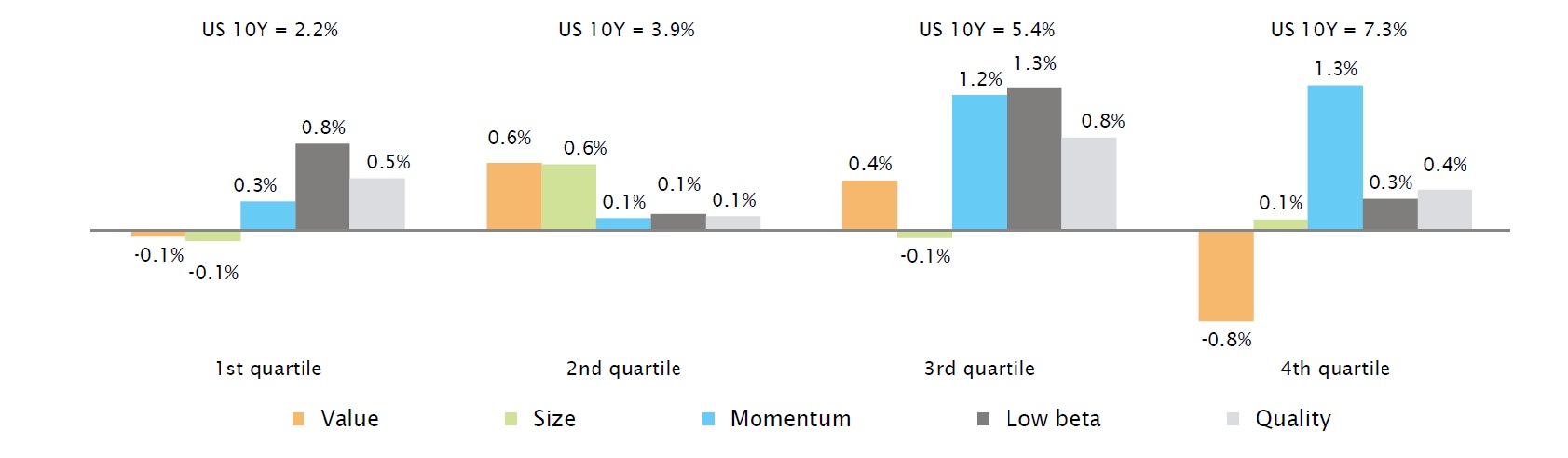

Nell’attuale contesto, uno dei grandi vantaggi offerti dalla combinazione di premi azionari è la relativa solidità agli aumenti dei tassi d’interesse (o, in generale, alle forti oscillazioni). Infatti, abbiamo notato che gran parte dei premi non è influenzata dai livelli dei tassi d’interesse. La Figura 2 mostra che, nella maggior parte dei casi, la performance storica dei premi azionari nordamericani aumentava quando il livello medio del tasso d’interesse a 10 anni era elevato (a destra del grafico riportato sotto). Tuttavia, le performance si rivelavano in media positive anche in periodi in cui i tassi d’interesse calavano (a sinistra del grafico riportato sotto).

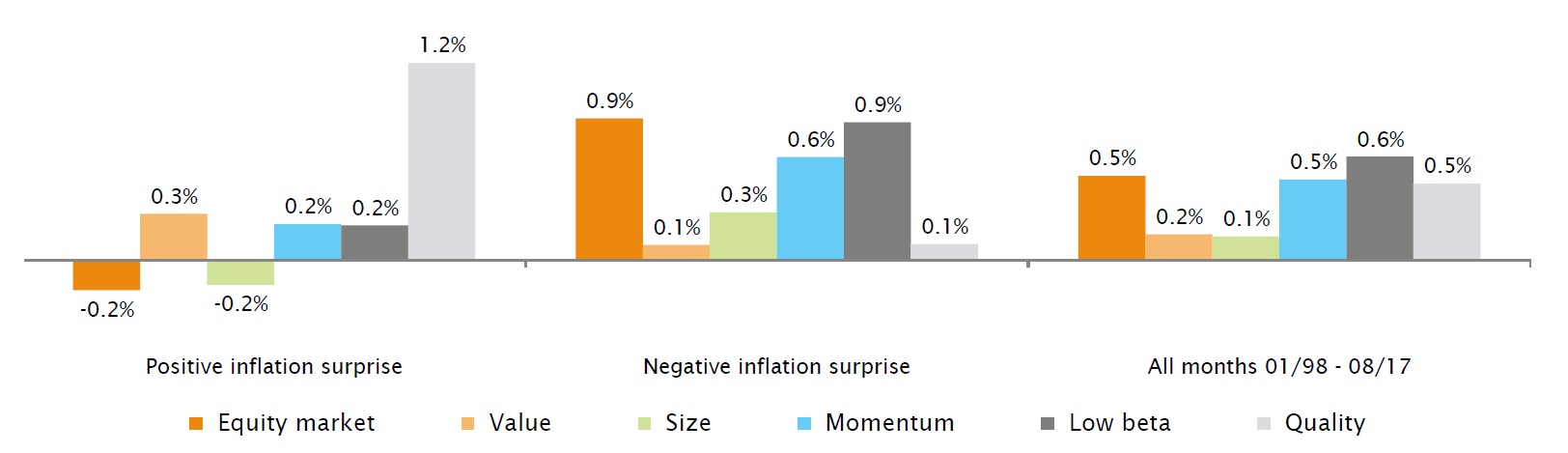

La stessa solidità è riscontrabile rispetto all’inflazione. I dati empirici dimostrano che l’inflazione ha avuto un impatto relativamente limitato sui premi azionari. La Figura 3 mostra la performance mensile dei principali premi azionari nordamericani quando l’inflazione ha sorpreso al rialzo e al ribasso, come misurata dal Citi Research Inflation Surprise Index.

Come illustrato in precedenza, sia i mercati azionari che i titoli delle piccole capitalizzazioni (premi associati alle dimensioni) reagiscono negativamente quando l’inflazione sorprende al rialzo. Al contrario, tutti i nostri premi azionari hanno conseguito in media una performance mensile positiva quando l’inflazione si rivelava inferiore alle aspettative. Anche in questo grafico è possibile osservare i vantaggi di un’allocazione mista sui premi di rischio; infatti, i premi qualitativi conseguono le migliori performance quando l’inflazione si attesta su livelli eccessivamente alti, mentre i premi a beta ridotto danno il meglio di sé in presenza di un’inflazione debole.

Conclusione

In un mondo in cui è difficile trovare fonti di rendimenti stabili e diversificate, i premi azionari si prefigurano come un’opzione molto appetibile. I premi azionari non sono tradizionalmente influenzati dal livello dei tassi d’interesse e dalle sorprese inflazionistiche e offrono, al contempo, rendimenti stabili e interessanti agli investitori. Stando alla nostra analisi, l’ottima performance passata non è ascrivibile al contesto macroeconomico anomalo, bensì al loro potere di diversificazione che consente di creare portafogli con una solida performance e un’accurata gestione del rischio per l’intera durata dei cicli di mercato. Inoltre, in ragione della loro bassa correlazione con i mercati azionari, i premi di rischio possono prefigurarsi come un’alternativa più sicura rispetto ad azioni e obbligazioni in periodi segnati da forti ribassi azionari. Nell’attuale contesto, si tratta di una strategia d’investimento che ha attirato, e continuerà sicuramente ad attirare, l’attenzione di investitori che prediligono un approccio prudente al rischio.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.