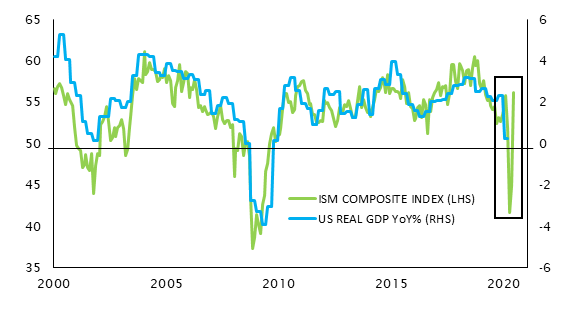

Kein Zweifel, die Weltwirtschaft hat eine in beispielloser Weise brachiale und steile Rezession durchgemacht. Das wissen wir aber schon, und die Erholung ist bereits im Gange. In unserem zentralen Basisszenario wird die Wahrscheinlichkeit einer kurzen, aber steilen Rezession mit 60% angesetzt. Auch wenn die Industriestaaten am Ende des Jahres beim BIP allesamt rote Zahlen schreiben, wird die robuste Erholung China wahrscheinlich davor bewahren, dass die Endabrechnung negativ ausfällt.

Die Lage in der Welt wird zudem noch durch die hohen Arbeitslosenzahlen und deren ungewisse Auswirkungen auf den Verbrauch getrübt. Gut möglich, dass es tatsächlich zu einer zweiten Welle kommt. Einen weiteren Lockdown in der Grössenordnung wie beim ersten Ausbruch wird es unserer Ansicht nach aber nicht geben. Am wichtigsten ist, dass wir beim BIP die Talsohle durchschritten haben und uns derzeit in der Erholungsphase befinden, allerdings ist das Ausgangsniveau niedrig. Entscheidend ist letztendlich – wie bei vielen Dingen im Leben – die Richtung, in die es geht.

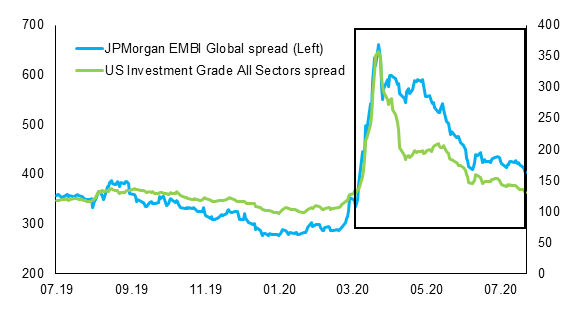

Gut möglich, dass die zweite Hälfte des Jahres 2020 in Erinnerung bleibt, weil es immer wieder zu starken Anstiegen der Volatilität kommt. Aus diesem Grund haben wir verschiedene Absicherungen mit unkorrelierten Vermögenswerten vorgenommen – von Puts auf Aktien bis hin zu langfristigen US-Treasuries.