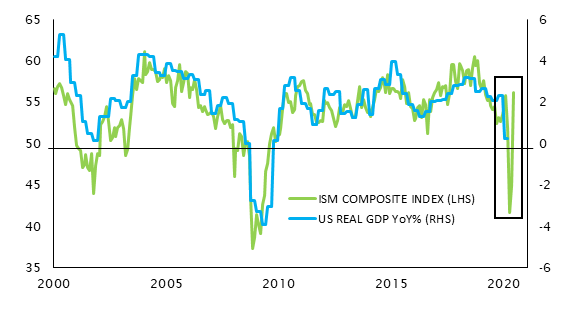

Indubbiamente l'economia mondiale è scivolata in una recessione di una gravità e una rapidità senza precedenti. Questo è però un fatto assodato e la ripresa è già in corso. Secondo il nostro scenario centrale di base, la probabilità di una recessione breve ma pronunciata è pari al 60%. Mentre per tutti i paesi sviluppati si prospetta ancora una contrazione del PIL alla fine dell'anno, il deciso recupero della Cina consentirà probabilmente al Paese di esibire un risultato positivo.

Ad aggravare ulteriormente la situazione globale concorrono gli alti livelli di disoccupazione e il suo impatto incerto sui consumi. Dopotutto, l'eventualità di una seconda ondata non è così remota, ma riteniamo che non assisteremo a un lockdown tanto rigido quanto il primo. L'aspetto più rilevante è che il PIL ha arrestato la sua discesa ed è iniziata la fase di recupero, seppur da livelli depressi. Come nella vita, ciò che conta non è la meta, ma il viaggio.

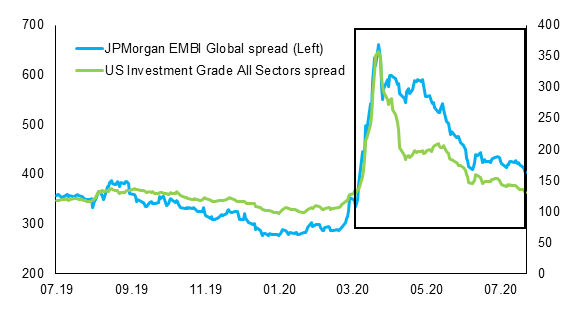

Il secondo semestre del 2020 potrebbe essere ricordato per le continue impennate della volatilità. In quest'ottica, abbiamo previsto fonti diversificate di protezione attraverso attivi non correlati, da opzioni put su azioni a Treasury USA a lungo termine.