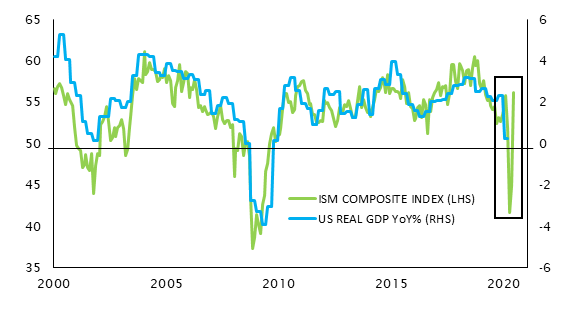

Incontestablement, l’économie mondiale a connu une récession brutale et prononcée d’ampleur inédite mais ce fait est bien intégré et la reprise est déjà en cours. Notre scénario central évalue la probabilité d’une récession aiguë mais de courte durée à 60%. Les PIB des marchés développés vont tous clôturer l’année dans le rouge, mais la solide reprise de l’économie devrait permettre à la Chine d’éviter une croissance négative sur l’ensemble de l’année.

Le niveau élevé du chômage et ses retombées incertaines sur la consommation assombrissent plus encore le tableau général. Une deuxième vague d’infection pourrait bien se concrétiser mais nous rejetons l’hypothèse d’un nouveau confinement d’ampleur similaire au précédent.

L’essentiel est que le point bas de l’activité économique est passé et nous sommes désormais dans une phase de reprise, même si nous repartons de très bas. Comme souvent dans la vie, l’important au bout du compte est la direction vers laquelle nous tendons.

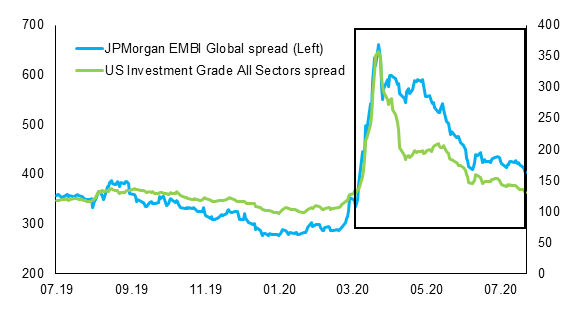

Le second semestre 2020 pourrait bien être marqué par des pics de volatilité persistants. Dans cette optique, nous avons mis mis en place différentes sources de protection au travers d’actifs non corrélés, notamment des options de vente sur actions et des bons du Trésor américain à long terme.