Bei Syz entscheiden wir uns gern für einen Kurs, der uns sicher durch die Übertreibungen führt und nutzen sie zu unseren Gunsten, wann immer das möglich ist. Wie wir bereits mit unserer These zur Japanifizierung ausgeführt haben, glauben wir, dass die Weltmarkte in einem Umfeld mit wenig Wachstum und geringen Zinssätzen verharren wird. Aufgrund eines sich entwickelnden und volatilen makroökonomischen Gesamtbildes wird es aber auch Zeiträume mit steigender Inflation geben. Aktuell erleben wir eine derart reflationäre Spitze durch, die sich unter Umständen in den nächsten Monaten auch noch ein wenig beschleunigen und anhalten dürfte.

Wir glauben, dass dieses Szenario zu einer konstruktiven Plattform für Aktien verhilft – insbesondere in zyklischen Sektoren und bei klassischen Wertpapieren, z. B. aus den Bereichen Industrie, Rohstoffe und der Finanzbranche. Parallel dazu sind wir angesichts der neuerlichen Bewegung bei den langfristigen Zinssätzen eher vorsichtig, wenn es um den globalen Markt für festverzinslichen Anlagen geht.

Der Reflationshandel ist noch nicht vorbei

Freitag, 03/19/2021Wenn Investoren von Angst ergriffen werden, scheint es, dass der Markt voller Gespenster und Poltergeister ist. Während das explosive Jahr 2021 an eine weitere volatile Kreuzung gerät, haben die Investoren mit vielen Dingen zu kämpfen – zu nennen sind steigende Zinssätzen der Zentralbanken, Krach auf dem Tech-Markt und eine nach wie vor ungelöste Pandemie.

In Zeiten der Aufruhr oder der wirtschaftlichen Brüche lassen sich häufig durch tiefverwurzelte psychologische Konditionierung zur Übertreibung verleiten und stellen Hochrechnungen zu zukünftigen Trends an. Im aktuellen Extrempunkt der Angst machen sich einige Anleger Sorgen, dass die fiskalische Großzügigkeit des neu gewählten USPräsidenten Biden zur gefürchteten Rückkehr der echten Inflation in der wirtschaftlichen Bastion des Westens führen könnte.

Ist das Schlimmste geschafft?

Während die Wirtschaft in der Eurozone im Februar erneut geschrumpft ist, weil der starke Dienstleistungssektor hier von Lockdown-Massnahmen eingeschränkt wurde, deuten wichtige Umfragen im produzierenden Gewerbe den geschäftigsten Monat seit drei Jahren an. Mit dieser positiven Entwicklung wird insbesondere die Tatsache unterstrichen, dass die Gesamtwirtschaft zwar gedämpft oder sogar rückläufig sein kann, allerdings kommt sie anders als im ersten Lockdown nicht zum völligen Erliegen, als die weltweiten Volkswirtschaften regelrecht abgestürzt sind.

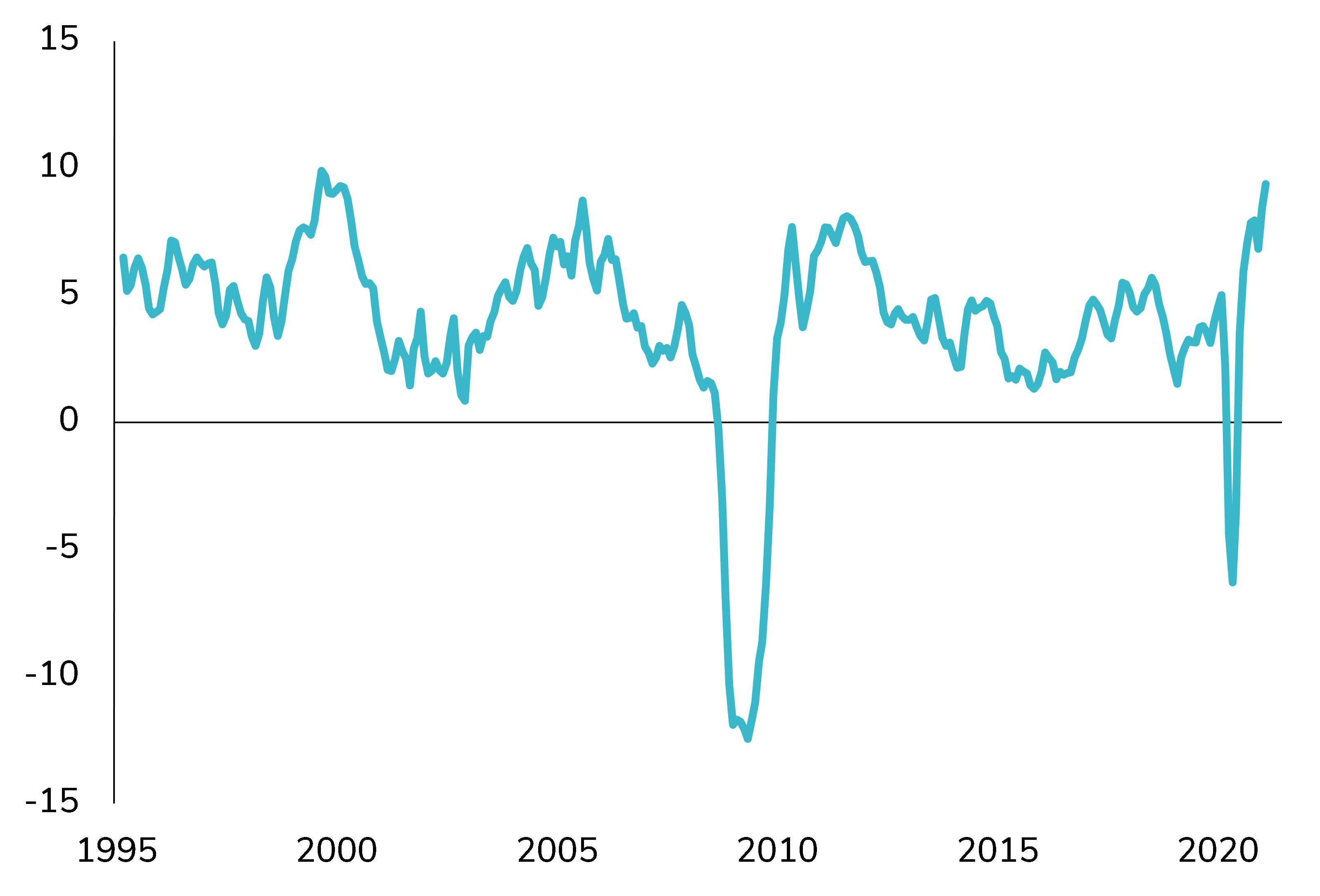

Das bedeutet, dass die Dynamik für das Reflationsszenario erhalten bleibt, sowohl im Hinblick auf das Wachstum als auch auf die Zinsen. Tatsächlich wird eine starke Erholung inzwischen als Konsens gehandelt. Mit den gestärkten Wirtschaftsdaten zum privaten Konsum aus den USA wird diese Ansicht derzeit weiter genährt. Die derzeit zugestellten Schecks zur fiskalischen Stimulierung der Kauflaune werden die Kaufkraft weiter stärken und sollten im Frühjahr mit einem Anstieg der Nachfrage einhergehen.

US-EINZELHANDELSUMSATZ IM VERGLEICH ZUM VORJAHR % (GLEITENDER 3-MONATS-DURCHSCHNITT)

Angesichts des Reflationsszenarios werden die Zentralbanken irgendwann handeln müssen. Zunächst mit Worten und den entsprechenden Ausblicken und Leitlinien, später dann mit Taten, indem sie ihre Anlagenkäufe reduzieren und die Zinssätze anziehen. Möglicherweise kommt dieser Schritt früher als erwartet, und die Märkte fangen jetzt damit an, diese Möglichkeiten vor dem Hintergrund von Wachstum und steigender Inflation zu bepreisen.

Die Rückkehr zur Orientierung auf Werte richtig ausspielen

Die Aussicht auf ein Ende der Corona-Krise hat endlich dafür gesorgt, dass Werte wieder besser ankommen, während das Wachstum langsam zu stocken beginnt. Wir erwarten, dass sich der Abgrund zwischen den beiden Anlageformen mit der Fortsetzung des Reflationshandels weiter schließt. Das heißt, dass Tech- und Qualitätspapiere weiter durchgerüttelt werden, während für die zyklischen Titel mit mehr Gewinnen zu rechnen ist.

Vor diesem Hintergrund haben wir unsere im November begonnene Strategie weiter fortgesetzt, und die zyklischen Papiere im Portfolio zulasten von Technologie-Aktien und mit einer weiteren Stärkung von Finanz-, Rohstoff- und Industriewerten weiter ausgebaut. Dadurch waren wir in der Lage, Gewinne mitzunehmen und unsere Tech-Exposure zu reduzieren, die zum Teil schon vom Anstieg der langfristigen Zinssätze belastet war.

Nicht alle Tech-Positionen leiden im gleichen Maße. Sonderfälle wie Tesla haben eine Korrektur erfahren, während qualitative Papiere in unserem Portfolio eine starke Performance gezeigt haben. So hat Alphabet im laufenden Jahr beispielsweise eine Rendite von 14 % erzielt. Allerdings ist Alphabet auch eher ein Kommunikationsunternehmen als ein reiner Tech-Titel, während Amazon im Wesentlichen in der Welt des diskretionären Konsums zu Hause ist. Es gibt viele Nuancen in diesem Segment, und wir werden Papiere wie Masterard und Visa weiter halten, denn wir glauben, dass es sich dabei um viel mehr als bloße TechPapiere handelt, die wirklich umfassend auf die langfristigen Verbrauchertrends einwirken.

Wir haben vor Kurzem auch unsere Finanzwerte weiter ausgebaut. Dabei wollen wir Europa und die USA gar nicht gezielt gegeneinander ausspielen, sondern bauen eine weltweite Exposure bei Banken auf, die von steigenden Zinssätzen profitieren werden. Ihre massive Unter-Performance in den letzten zehn Jahren wird sich wahrscheinlich nie ganz aufholen lassen, aber wir stehen an einem taktischen Wendepunkt, sodass ein reflationärer Minizyklus für diesen Sektor zur treibenden Kraft wird.

Absicherung zahlt sich aus

Wir glauben nicht, dass die Zentralbanken abgesehen von einigen demonstrativen Entscheidungen zur Abwehr von Anleihewächtern überstürzt zu einer Normalisierung der Zinssätze zurückkehren. Vielmehr werden sie versuchen, Veränderungen am aktuellen wirtschaftlichen und finanziellen Marktparadigma einzugrenzen. Das wird wahrscheinlich zu ein paar Nachzüglern in Sachen Zinsanpassung führen.

Unsere taktische Positionierung bei den eher wertorientierten zyklischen Papieren hat sich bezahlt gemacht, als die Renditekurve steiler geworden ist, aber für die Inflation könnte noch mehr kommen. Diejenigen, die auf eine Art Hyperinflation setzen, scheinen sich auf ein Szenario aus vergangenen Zeiten eingelassen zu haben, das davon ausgeht, dass wir im Aktienboom der 1980er Jahren leben, ohne die weitreichenden Auswirkungen der demographischen & technischen Veränderungen, der großen Finanzkrise und der anschließenden Schuldenfolgen wahrzunehmen.

In unserem Ansatz ist die Wirkung eines bisher ungekannten Geldmarkt-Experiments enthalten, das eines der Charakteristika eines möglicherweise mehrere Jahrzehnte andauernden japanifizierten Umfelds ist, in dem wir uns befinden. Dynamische Asset-Allokationen werden die reflationären Spitzen nach oben und nach unten in diesem Zeitraum nutzen, und auf Taper Tantrums an den Anleihemärkten verzichten.

Während Aktien und die Rückkehr der Inflation für die nächsten Monate als gesichert angesehen werden, halten wir trotzdem jederzeit die Augen nach Umständen offen, die dieses Szenario gefährden könnten. Das bedeutet auch, dass wir unsere Absicherung im Markt halten, wenn der Markt also einen akuten Absturz verzeichnet, werden unsere Verluste gedeckelt sein. In einem Szenario, in dem sich die Zinssätze sehr viel schneller entwickeln als vom Markt erwartet, könnten wir ein paar starke Marktschwankungen beobachten, und dann zahlt es sich aus, mit der richtigen Absicherung im Markt investiert zu sein. Außerdem halten wir eine Position in Gold. Denn auf einem sicheren Kurs darf man niemals zu hart am Wind segeln.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.