Chez Syz, nous préférons éviter les exagérations, et en tirer parti lorsque c’est possible. Comme nous l’avons déjà exposé dans notre thèse sur la japonisation, nous pensons que le monde se maintiendra dans un environnement caractérisé par une croissance faible et des taux bas. Il est toutefois possible que nous assistions à des périodes de hausse de l’inflation dues à une conjoncture macro-économique changeante et volatile. Nous sommes actuellement au beau milieu d’un pic de reflation qui pourrait s’accélérer et se poursuivre au cours des prochains mois.

Nous pensons que ce scénario fournira une plateforme favorable aux actions – en particulier dans les secteurs cycliques et parmi les actions de valeur classiques, comme l’industrie, les matériaux et la finance. En parallèle, nous faisons preuve de prudence en ce qui concerne les actifs obligataires mondiaux, compte tenu de la reprise de la dynamique des taux d’intérêt à long terme.

Le «reflation trade» n’a pas dit son dernier mot

Vendredi, 03/19/2021Lorsque la peur s’empare des investisseurs, le marché prend des allures de maison hantée. Alors que l’année 2021 s’annonce explosive et atteint de nouveaux paliers de volatilité, les investisseurs doivent composer avec un certain nombre de facteurs, entre hausse des rendements du Trésor, fébrilité sur le marché des valeurs technologiques et une pandémie mondiale dont on ne voit pas la fin.

En période de troubles ou de perturbations économiques, les investisseurs, mus par un conditionnement psychologique profondément enraciné, ont souvent tendance à exagérer et à extrapoler la tournure des événements futurs. Dans le contexte anxiogène actuel, certains investisseurs craignent que les largesses budgétaires du président Biden fraîchement élu ne provoquent le retour tant redouté de la vraie inflation au sein du principal bastion économique occidental.

Le pire est-il passé ?

Malgré une nouvelle contraction de l’activité des entreprises dans la zone euro en février, en raison des restrictions pesant sur le secteur dominant des services du bloc, des enquêtes clés indiquent que les usines ont connu leur mois le plus chargé en trois ans. Il s’agit d’une évolution positive qui souligne que, même si l’activité globale des entreprises est limitée voire dégradée, elle ne s’effondre pas comme cela a été le cas lors du premier confinement, période au cours de laquelle les économies mondiales ont sombré dans le marasme.

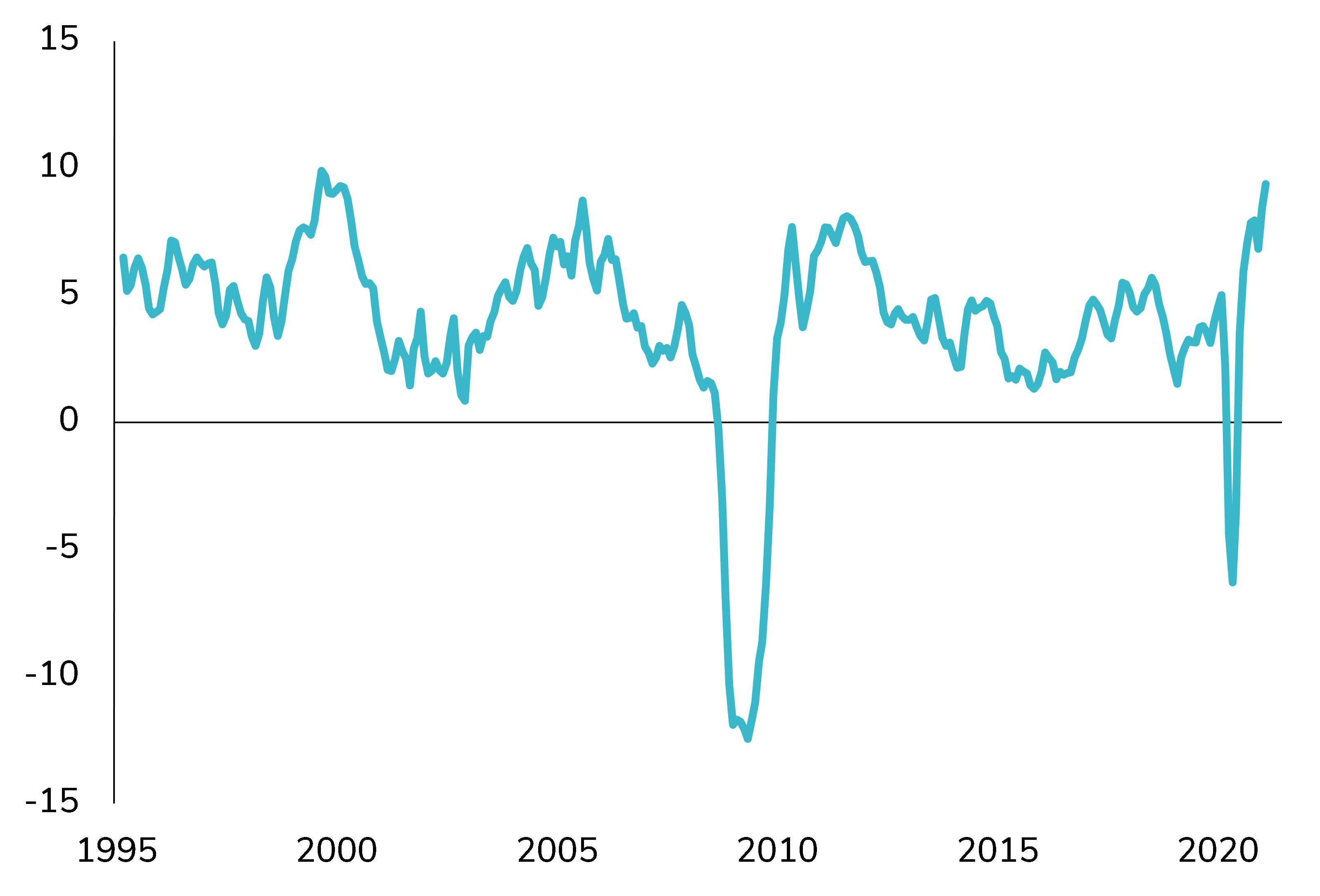

En d’autres termes, la dynamique du scénario de reflation reste en place, tant en termes de croissance que d’inflation. Le consensus semble s’accorder majoritairement autour de l’idée d’un solide rebond, un fait que corrobore l’amélioration des données de la consommation des ménages aux États-Unis. Les plans de relance budgétaire adoptés récemment devraient encore renforcer le pouvoir d’achat et entraîner une accélération de la demande au printemps.

VENTES AU DÉTAIL AMÉRICAINES EN GLISSEMENT ANNUEL (MOYENNE MOBILE SUR 3 MOIS)

Dans le cadre du scénario de reflation, les banques centrales devront finir par intervenir. Tout d’abord par des déclarations, ensuite par des orientations prospectives et enfin par des actes, en ralentissant les achats d’actifs et en relevant les taux. Il est possible que ce processus intervienne plus vite que prévu, et les marchés commencent à intégrer cette possibilité avec le retour de la croissance et de l’inflation.

Miser sur le retour de la valeur

La perspective d’une sortie de la crise du Covid a finalement créé des conditions idéales pour le style «valeur», face à l’essoufflement du style «croissance». Nous pensons que le vaste fossé qui sépare les deux styles se comblera davantage à mesure que le scénario de relation continuera de se développer. Cela signifie que les valeurs technologiques et de qualité continueront d’être ballottées, tandis que les valeurs cycliques continueront d’amasser des gains.

En tenant compte de ce contexte, nous avons poursuivi le processus que nous avions commencé en novembre dernier, en repositionnant les portefeuilles vers davantage de cyclicité, en réduisant les valeurs technologiques et en accroissant notre positionnement sur les valeurs financières, les matériaux et le secteur industriel. Nous avons ainsi pu prendre des bénéfices et réduire notre exposition aux valeurs technologiques, dont certaines ont subi l’incidence négative de la hausse des taux d’intérêt à long terme.

Toutes les valeurs technologiques n’ont pas été pénalisées de la même manière. Certaines, à l’image de Tesla, ont subi une correction. À l’inverse, les valeurs de qualité au sein de notre portefeuille ont enregistré de solides performances. Alphabet a, par exemple, enregistré une performance de 14% depuis le début de l’année. Alphabet est davantage un groupe du secteur des communications qu’une valeur technologique à proprement parler, tandis qu’Amazon relève principalement du secteur de la consommation discrétionnaire. Le secteur se décline en de nombreuses nuances, et nous retiendrons des valeurs comme Mastercard et Visa qui, à notre avis, sont bien plus que des valeurs technologiques puisqu’elles exploitent des tendances de consommation profondément ancrées sur le long terme.

Nous avons récemment renforcé nos positions financières. Nous ne misons pas spécifiquement sur l’Europe face aux États-Unis, mais plutôt sur l’exposition mondiale aux banques qui bénéficieront de la hausse des taux d’intérêt. Même s’il est probable que leur sous-performance massive au cours de la dernière décennie ne sera probablement jamais entièrement récupérée, nous nous trouvons à un point d’inflexion tactique, et un mini-cycle de reflation sera extrêmement favorable pour le secteur.

De l’utilité d’être protégé

Nous ne pensons pas que les banques centrales s’empresseront de normaliser leurs politiques de taux, en dehors de quelques mesures d’apparat destinées à éloigner les «bond vigilantes». Elles tenteront plutôt d’empêcher toute modification du paradigme actuel des marchés économiques et financiers par la mise en place de mesures préventives.

Notre positionnement tactique mettant l’accent sur les valeurs cycliques axées sur le style valeur s’est révélé payant avec la pentification de la courbe des taux, mais le meilleur pourrait encore être à venir en cas de hausse de l’inflation. Les partisans d’un scénario de type hyperinflation donnent l’impression de partir du postulat obsolète que les conditions actuelles s’apparentent à un boom du marché actions similaire à celui observé dans les années 80 et négligent l’impact énorme des changements démographiques et technologiques, de la grande crise financière et de la dette qui a en résulté.

Notre thèse tient compte des conséquences d’une expérience monétaire sans précédent, une caractéristique de l’environnement «japonisé» dans lequel nous nous trouvons actuellement et qui risque de se prolonger sur plusieurs décennies. Les spécialistes de l’allocation d’actifs dynamiques capitaliseront sur les pics de reflation au cours de cette période, aussi bien à la hausse qu’à la baisse, et éviteront les «taper tantrums» dans le secteur obligataire.

S’il est vrai que les actions et le retour de l’inflation pourraient être des éléments clés dans les mois à venir, nous gardons toujours un oeil sur tous les facteurs qui pourraient mettre en péril ce scénario. Cela implique également de conserver nos protections sur le marché, de telle sorte que si le marché subit de fortes pertes, celles-ci seront plafonnées. Dans le cas où les taux augmenteraient plus rapidement que ne le prévoit le marché, nous pourrions assister à de fortes fluctuations de marché, d’où l’intérêt de mettre en place les protections de marché appropriées. Nous maintenons également une position sur l’or. La voie de la sécurité consiste à ne jamais prendre de risques inconsidérés.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.