In Syz preferiamo tracciare una rotta da seguire tra le esagerazioni, e sfruttarle ogniqualvolta è possibile. Come avevamo espresso in precedenza nella nostra tesi sulla giapponesizzazione, crediamo che il mondo manterrà una crescita bassa in un contesto di tassi bassi. Ciò nonostante, ci saranno periodi in cui l’inflazione crescerà per via di un quadro macroeconomico volatile e mutevole. È quello che stiamo osservando in questo momento con un’impennata reflazionistica che potrebbe accelerare e durare per alcuni mesi a venire.

Riteniamo che questo scenario offrirà una piattaforma costruttiva per le azioni, in particolare nei settori ciclici e tra i titoli “value” classici, quali industriali, materiali e finanziari. Al contempo, siamo prudenti sui titoli a reddito fisso globali, considerato il rinnovato slancio dei tassi d’interesse a lungo termine.

La tendenza alla reflazione non è ancora finita

Venerdì, 03/19/2021Quando la paura assale gli investitori, il mercato può sembrare popolato da fantasmi e spiriti maligni. Mentre questo esplosivo 2021 raggiunge un altro bivio volatile, gli investitori si ritrovano ad avere parecchio con cui fare i conti: rendimenti dei treasury in impennata, mercato tecnologico in fermento e una pandemia globale ancora irrisolta.

Nei momenti di radicale cambiamento o sovvertimento dell’economia, gli investitori, guidati da condizionamenti psicologici profondamente radicati, tendono spesso a esagerare ed estrapolare trend per gli eventi futuri. Nell’attuale polo estremo di ansia, alcuni investitori temono che la generosità fiscale del neo-presidente Biden possa scatenare il tanto paventato ritorno di un’inflazione vera nella principale roccaforte economica occidentale.

Il peggio è passato?

Sebbene a febbraio si sia registrata un’ulteriore contrazione dell’attività delle imprese nell’eurozona, perché le misure di lockdown hanno frenato il settore dei servizi predominante nella regione, gli indicatori chiave mostrano che il settore manifatturiero ha registrato il mese più intenso degli ultimi tre anni. Si tratta di uno sviluppo positivo, che sottolinea come l’attività, benché sottotono o addirittura deteriorata, non stia comunque crollando come era avvenuto nel primo lockdown, quando le economie mondiali erano sprofondate.

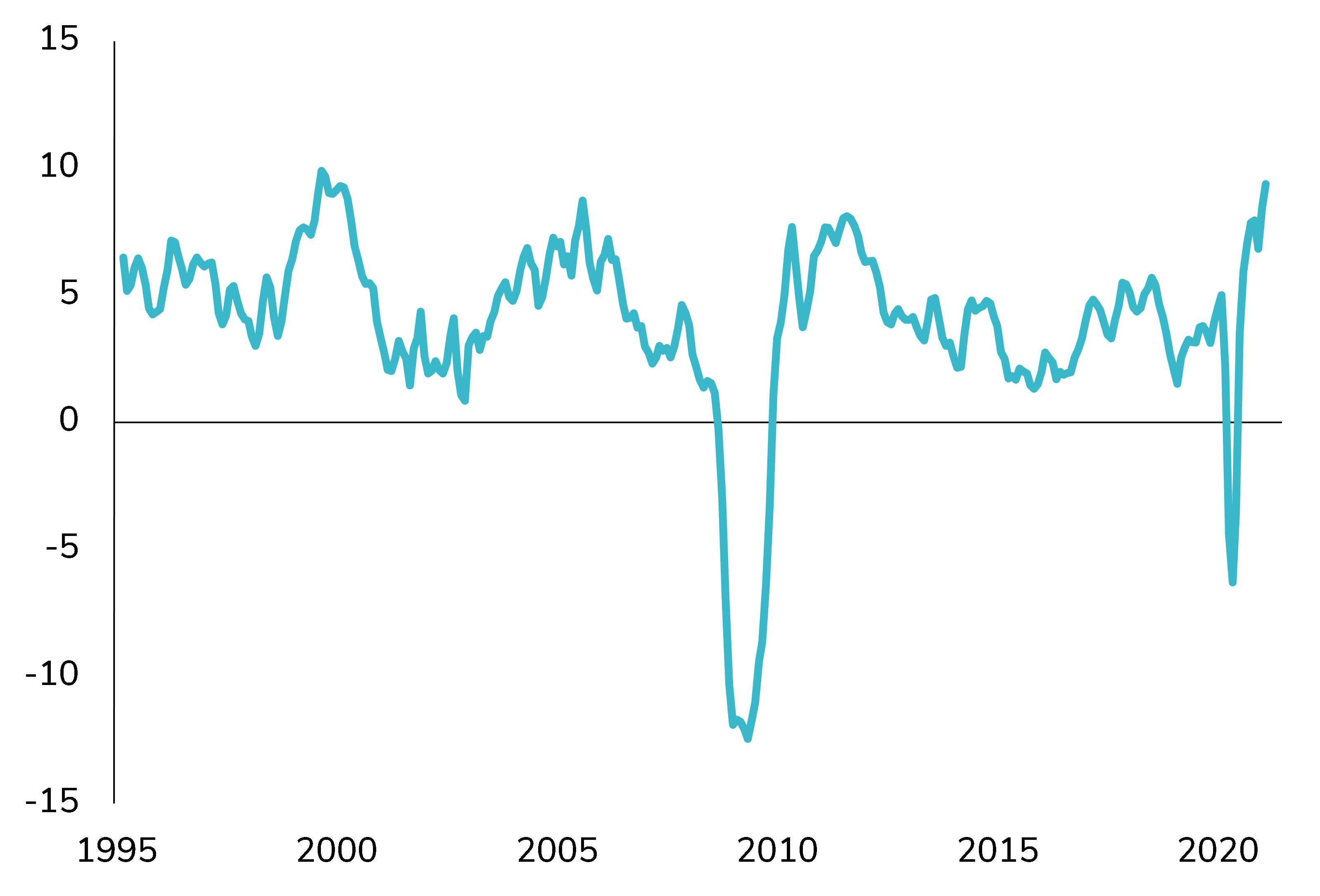

Questo significa che le dinamiche dello scenario di reflazione permangono in essere, sia in termini di crescita che di inflazione. Infatti il consensus ora converge probabilmente su un netto rimbalzo. Una spinta in questo senso arriva anche dalla presentazione di dati economici più solidi negli USA in termini di consumi delle famiglie. Gli aiuti fiscali che stanno arrivando a destinazione rafforzeranno ulteriormente il potere d’acquisto e dovrebbero far accelerare la domanda in primavera.

VENDITE AL DETTAGLIO USA YOY % (MEDIA MOBILE TRIMESTRALE)

Alla fine, nello scenario di reflazione, le banche centrali dovranno intervenire e lo faranno prima a parole, attraverso la forward guidance, e poi con i fatti, attraverso il rallentamento degli acquisti di attivi e l’aumento dei tassi. È possibile che ciò si verifichi più velocemente del previsto e ora che crescita e inflazione salgono i mercati cominciano a scontare questa possibilità.

Scommettere sul ritorno dello stile “value”

La prospettiva di un’uscita dalla crisi del Covid ha creato infine il momento opportuno per i titoli “value”, mentre quelli “growth” cominciano a incespicare. Prevediamo che il grande abisso che divide i due stili si riduca man mano che la tendenza alla reflazione si dipana. Questo significa che i titoli tecnologici e di qualità rimarranno nella tempesta, mentre i ciclici avranno possibilità di guadagnare ulteriormente.

Tenendo presente questo ambiente, abbiamo continuato ciò che avevamo cominciato a novembre, ossia a riposizionare i portafogli verso una maggiore ciclicità, riducendo i tecnologici e aumentando finanziari, materiali e industriali. Questo ci ha consentito di incamerare profitti e ridurre l’esposizione ai tecnologici, alcuni dei quali erano stati penalizzati dall’aumento dei tassi d’interesse a ungo termine.

I tecnologici non sono tutti uguali e non soffrono tutti allo stesso modo. I solitari come Tesla hanno perso terreno, mentre i titoli di qualità del nostro portafoglio hanno evidenziato una solida performance, come Alphabet, ad esempio, con un +14% dall’inizio dell’anno. Alphabet è infatti più una società di comunicazione che non un titolo tecnologico puro, mentre Amazon si colloca principalmente nell’universo dei beni di consumo discrezionali. Il settore presenta molte sfumature e manterremo titoli quali MasterCard e Visa, che riteniamo essere molto più che semplici tecnologici, poiché attingono da profondi trend di consumo a lungo termine.

Di recente abbiamo integrato le nostre posizioni finanziarie. Non scommettiamo specificamente sull’Europa rispetto agli USA; privilegiamo invece l’esposizione globale alle banche che beneficeranno dell’aumento dei tassi d’interesse. È probabile che la massiccia sottoperformance degli ultimi dieci anni non sarà mai pienamente recuperata, ma ci troviamo a un punto di flesso tattico, e un miniciclo reflazionistico fungerà da grande propulsore per il settore.

La protezione paga

Non pensiamo che le banche centrali si precipiteranno a normalizzare la politica monetaria, ad eccezione di alcuni interventi dimostrativi per allontanare “bond vigilantes”. Tenteranno piuttosto di contenere eventuali cambi nel paradigma del mercato economico e finanziario attuale. Questo si tradurrà probabilmente in alcune azioni di retroguardia incrementali.

Il nostro posizionamento tattico su titoli ciclici di stile più “value” ha pagato visto l’irripidimento della curva dei rendimenti, ma per l’inflazione potrebbe non essere finita qui. Quelli che si aspettano un’iperinflazione sembrano essere devoti a uno scenario ormai passato, ossia uno scenario in cui vivremmo nelle condizioni del boom del mercato azionario degli anni ‘80 e che ignora l’impatto sismico dei cambiamenti tecnologici e demografici, della crisi finanziaria del 2008 e del debito che ne è derivato.

La nostra tesi assimila l’impatto di un esperimento monetario senza precedenti, elemento peculiare del potenziale contesto di giapponesizzazione pluridecennale in cui ci troviamo. I responsabili dell’asset allocation sfrutteranno i picchi reflazionistici in questo periodo, sia al rialzo che al ribasso, ed eviteranno di cadere nei taper tantrum sul fronte del reddito fisso.

Sebbene l’azionario e il ritorno dell’inflazione appaiano ben supportati nei mesi a venire, continuiamo a tenere d’occhio qualunque elemento suscettibile di minacciare questo scenario. Questo significa anche mantenere attive le protezioni; se il mercato dovesse frenare bruscamente, le nostre perdite sarebbero limitate. In uno scenario in cui i tassi si muovono più velocemente di quanto il mercato si aspetta potrebbero verificarsi rotazioni importanti e avere in essere protezioni adeguate paga. Manteniamo inoltre una posizione sull’oro. Seguire una rotta sicura significa non stringere mai troppo il vento.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.