Die anhaltende Erholung der Weltwirtschaft ist sehr stark. Das weltweite Wirtschaftswachstum wird dieses Jahr auf das höchste Niveau seit mindestens 40 Jahren klettern, da sich die Volkswirtschaften von dem gewaltigen Schock des Jahres 2020 erholen. Die Anzeichen für diese spektakuläre Erholung sind bereits deutlich spürbar, insbesondere in den USA, die das Weltwirtschaftswachstum dank Konjunkturprogrammen und einer schnellen und erfolgreichen Impfkampagne erneut anführen. Die Wiederbelebung der Wirtschaft liess die aufgestaute Nachfrage auf Rekordhochs steigen. Auch in Europa ist demnächst mit einem ähnlichen Aufschwung zu rechnen, da dort die Beschränkungen im Zusammenhang mit der Pandemie allmählich aufgehoben werden.

Die Kehrseite ist jedoch, dass dieser massive Nachfrageanstieg die Produktionskapazitäten, die Lieferketten und die Arbeitsmarktflexibilität vor grosse Herausforderungen stellt. In vielen Wirtschaftszweigen kommt es zu Engpässen, so dass unter anderem Computerchips und Baustoffe sowie Arbeitskräfte und Transportkapazitäten knapp werden. Dadurch steigen die Preise und somit auch die Inflationsbedenken. Während sie letztes Jahr als Mittel zur Abmilderung eines historischen Einbruchs der Wirtschaft noch freudig begrüsst wurde, wird die ultra-expansive Geld- und Fiskalpolitik zunehmend kritisch betrachtet, da befürchtet wird, dass sie zu einer Überhitzung führt, die die künftige wirtschaftliche Stabilität gefährden könnte. Die Zentralbanken und Regierungen hüten sich zwar davor, die Stützungsmassnahmen zu früh zu beenden, aber sie planen bereits den nächsten Schritt, nämlich die Einstellung der ausserordentlichen pandemiebedingten Hilfsmassnahmen. Den Höhepunkt der Unterstützung seitens der Zentralbanken und Regierungen haben wir daher höchstwahrscheinlich bereits überschritten.

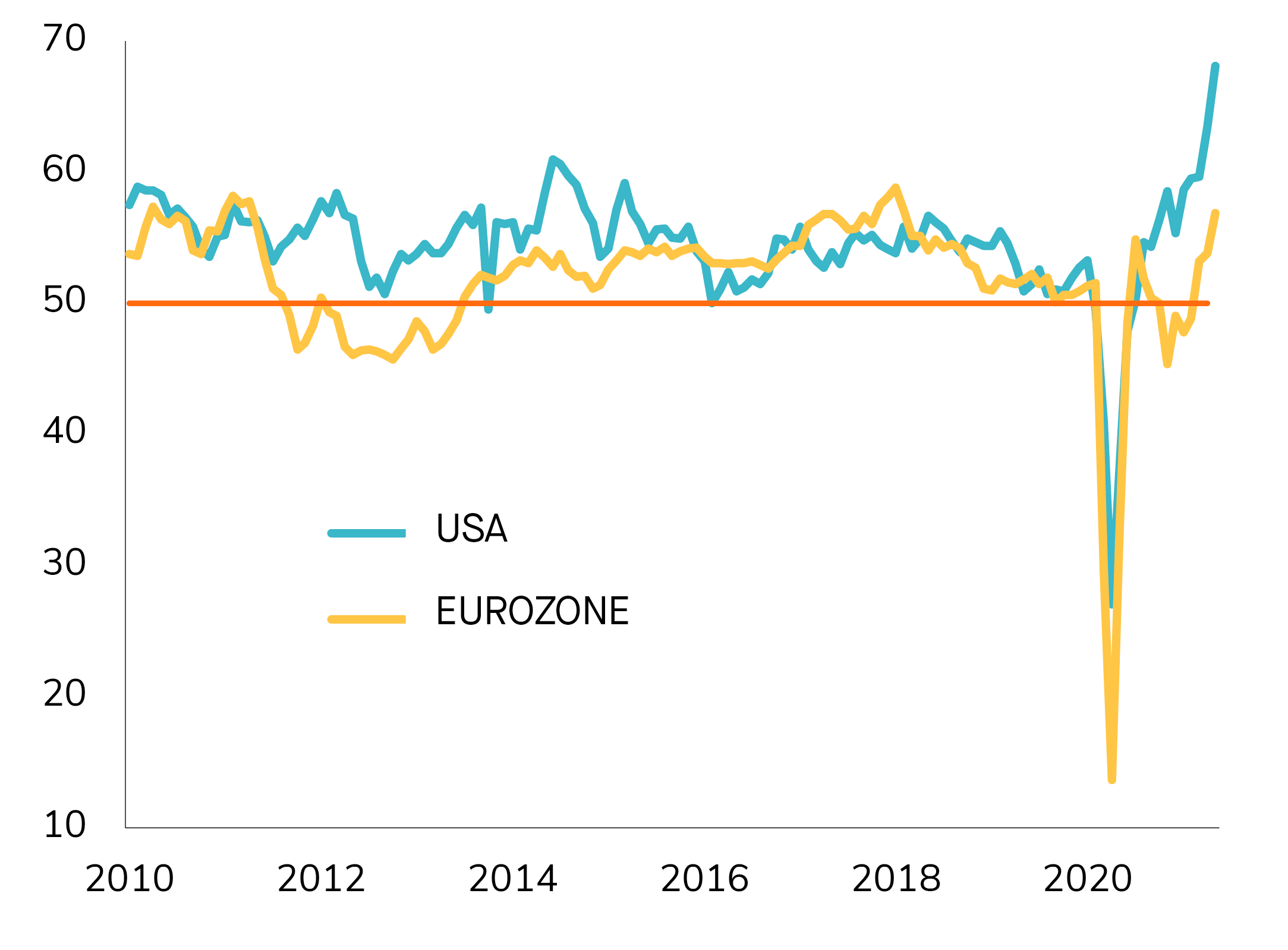

Gleichzeitig wurde der Höhepunkt des Wirtschaftswachstums in den USA wohl bereits erreicht. Wir können nicht davon ausgehen, dass das Wachstum weiter so rasant steigen wird wie seit Beginn des Jahres. Eine Aufrechterhaltung der aktuellen wirtschaftlichen Wachstumsrate in den USA wäre in diesem Umfeld bereits sehr positiv.